明日新三板正式可以开抢,券商与交易所连通时间是8点30,理论上8点半可以开始抢,但是此时上有掉单可能,所以建议8点50后开始,大家拼手速了,傻馒这波打算先直接一手党,日后的再看情况。

7月2日瀛通、道恩转债(T-1)安全垫测算:

瀛通转债:每股配售2.4796元面值,百元股票含权9.09,深市按张计算,一手所需资金11017元,404股可配一手,杠杆比例11,安全垫预估1.2%。

道恩转债:每股配售0.8844元面值,百元股票含权3.03,深市按张计算,一手所需资金33013元,1131股可配一手,杠杆比例33,安全垫预估0.4%。

1

明日宝通转债上市。

宝通转债:

宝通科技今日收盘价25.04,转股价格20.8,当前转股价值=转债面值/转股价格*正股价格=120.38。

宝通科技6月4日(申购前一工作日)收盘价为21.01,申购日6月5日。

在这过去的近一个月时间里,宝通科技股价上上涨19%,转股价值从101.01上涨到120.38。

开盘预测:

宝通转债AA-级别,规模5亿,原始股东配售率72.459%,溢价率由申购前一日-1.00%变为-16.93%。

根据之前申购测评,综合当前环境给予7%的溢价率,明日开盘价格预估:120.38*1.07=130,深市首日涨幅超20%或30%临时停盘半小时,转债规模不大,质地不错,正股最近趋势良好,可以多多观察。

2

测评结果:尚可申购,预估中0.03签,上市预估价105元。

胜达转债:(正股代码:603687,配债代码:753687)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:5.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:10/20,90%,条件宽松。

转股价值:

大胜达今日收盘价13.77,转股价14.73,转股价值=转债面值/转股价格*正股价格=100/14.73*13.77=93.48,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.5+2.5+116=122.2,票面利息尚可。

纯债价值(最底线):

122.2/(1.04^6)=96.58元,傻馒按照银行定期存款4%为折现率进行计算,此计算未考虑每年发息的折现,前期利息低对结果影响小,仅用于个人参考指标。

如按中债企业债测算AA-级别6年期即期收益率6.9168%,纯债价值简化计算81.81,纯债价值一般。

公司简介:

大胜达属于包装印刷业,公司在经营规模、品牌知名度、客户质量和生产工艺等方面具有较强的综合竞争优势。公司经营范围:生产瓦楞纸箱、纸板、包装装潢印刷品印刷,近年来受益于主导产品量价增长,收入规模稳定增长,主要产品产销率高。

公司系2004年11月由萧山经济技术开发区管委会独资设立,上市时间2019年7月。目前公司市值56.57亿,有息负债率12.33%,当前市盈率PE64.346,市净率PB3.96。

2020年第一季度报告公告:

2020年第一季度公司营业收入同比下降12.49%,归属上司公司股东的净利润同比下降74.27%。

经营业绩大幅下滑主要是受到本次疫情的冲击,公司和下游客户延期复工导致一季度整体开工率下降;同时本次疫情对家电、家具等下游高毛利客户订单的短期冲击较大,导致了公司利润的大幅下滑。

主要风险:

1、主要原材料原纸的价格波动较大,不利于公司控制生产成本。

2、公司存货和应收账款规模较大,对营运资本存在占用,资产受限比例较高,整体资产质量一般。

3、近年来公司关联交易频繁,且存在一定的家族企业治理风险。

4、公司2018年以来新建产能较多,且在建项目尚需投资规模较大,存在较大的资金支出压力。

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2020年7月27日,解禁数量9179万股,解禁市值12.64亿,占总市值比例22.34%,占流通市值比例183.58%。

相似转债:

开盘预测:

当前溢价率6.97%,结合AA-评级、相似的转债、正股质地等综合因素目前给予12%的溢价率,预计开盘价格为:93.48*1.12=105。

中签预测:

假设原始股东配售65%,网上申购按1.925亿计算,预计顶格申购单账户中19250/630/1000=0.03签,中签率低。

综合:转债评级AA-,质地一般,票息尚可,最近有解禁,当前情况尚可申购。

申购建议:尚可申购。(申购建议:顶格申购—尚可申购—无意见—不建议)

3

测评结果:尚可申购,预估中0.01签,上市预估价106元。

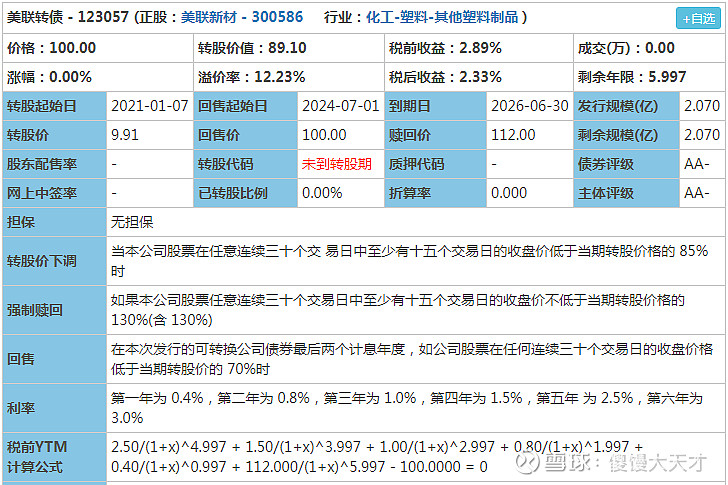

美联转债:(正股代码:300586,配债代码:380586)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:2.07亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

美联新材今日收盘价8.83,转股价9.91,转股价值=转债面值/转股价格*正股价格=100/9.91*8.83=89.1,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.8+1+1.5+2.5+112=118.2,票面利息一般。

纯债价值(最底线):

118.2/(1.04^6)=93.42元,傻馒按照银行定期存款4%为折现率进行计算,此计算未考虑每年发息的折现,前期利息低对结果影响小,仅用于个人参考指标。

如按中债企业债测算AA-级别6年期即期收益率6.9168%,纯债价值简化计算79.13,纯债价值较低。

公司简介:

美联新材属于化工业,公司是色母粒行业知名企业,是国内为数不多的色母粒年产能超过万吨的企业之一,子公司营创三征是三聚氯氰行业内产能最大的企业。

2016-2018年公司不断进行产品优化和研制,具有一定技术积累,公司营业收入三年复合增长为18.23%。

公司成立于2000年6月,上市时间2017年1月。目前公司市值40.26亿,有息负债率37.92%,当前市盈率PE58.867,市净率PB5.682。

2020年第一季度报告公告:

2020年第一季度公司营业收入同比增长160.61%,归属上司公司股东的净利润同比下降61.79%。

营业收入大幅增长的原因是2019年同期子公司营创三征(营口)精细化工有限公司没有纳入合并范围。

净利润下降原因是受新冠肺炎疫情影响,由于大部分客户复工延缓、下游需求萎缩和物流受阻等原因,公司及子公司营创三征的主营业务收入大幅减少造成净利润大幅下降。

主要风险:

1、公司自由资金认缴的营口科技公司尚未开展实际经营,未来业绩存在不确定性。

2、公司主要在建拟建项目能否实现预期经济效益存在不确定性,且后续建设面临较大的资金压力。

3、有息债务增长较快,面临一定的偿债压力。

4、存在一定的安全生产风险和环保风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率12.23%,结合AA-评级、相似的转债、正股质地等综合因素目前给予19%的溢价率,预计开盘价格为:89.1*1.19=106。

中签预测:

假设原始股东配售70%,网上申购按0.621亿计算,预计顶格申购单账户中6210/450/1000=0.01签,中签率低。

综合:转债评级AA-,质地一般,当前环境下尚可申购。

申购建议:尚可申购。(申购建议:顶格申购—尚可申购—无意见—不建议)

祝大家多多中签,多多吃肉~