$君实生物(SH688180)$ $君实生物-B(01877)$ $创新药(SZ159992)$

最近走势最凶猛的ETF基金--创新药(159992):

4月10上市,两个多月涨幅26.1%,秒杀市面上90%的公募、私募和个人投资者(不是推荐现在买入,半年报出来看看持仓结构),想安利的观点是创新药是一个又长又滑又湿的赛道,放之四海而皆准!

重申一下今年年初以来我看好的三大板块:软件+医药+券商。医药可能走势凶猛一点;软件年初动过一波现在看来又有点小蠢蠢~~;券商继续堆积利好,现在动的主要还是互金、软件给券商做配套的,和一些小券商,大将压后阵(说不定半年报出来的时候,发现保持稳健增长的行业没有几个,券商可能鹤立鸡群)!

扯远了,回归今天的主角:君实生物(688180)

核心观点:

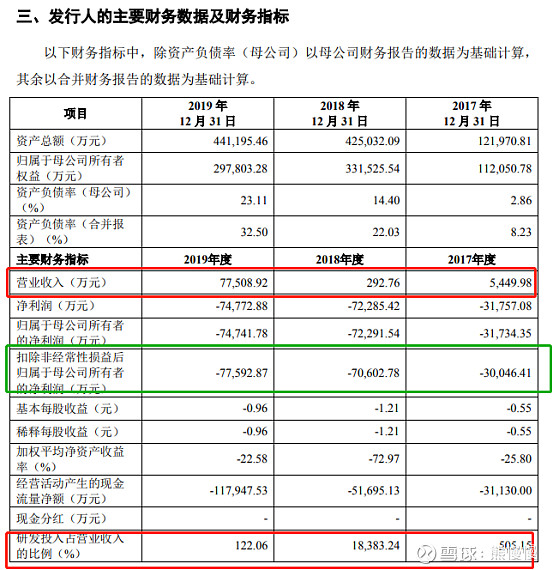

一、港股君实生物(01877),上市两年了,股价上涨了200%,市值457亿港币;按照AH1.3~1.5倍的溢价,对应A股市值区间542亿~626亿元(根据募集金额和发行股数,首发市值250亿元左右,100%多的涨幅就能触及);

二、上市前三年,17~19研发投入17.6亿元,未来三年预计研发投入45亿元,合计62.6亿元,对应10倍市研率(PRR)的市值626亿元(我这里的市研率和公开的有点不一致,大概是个投入产出比,所以用的是累计研发投入,如果连10倍都没有,承担这么大的风险不太合理);

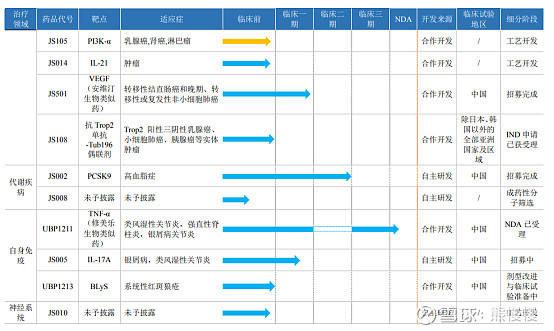

三、公司的单抗PD-1(特瑞普利),已经在黑色素瘤上运用,其他适应症产品含苞待放,12个进入准Ⅲ期,60%的成功率就能孵出7个小宝宝,还有其他4条管线,阵容相当强大;彩蛋是新冠用药(这个估计疫苗出来了,就没啥事了)。

总结:因为有港股的锚,加上A股天然的风险溢价,出来不会便宜,希望能看到医药股整体有一波回落,进入合理区间(从几个创新药上市的走势来看,都是挖坑行情,我的理解是对于这种高研发初期的创新药企,国内还没有成熟的定价模型,上市前几天拿到筹码的人就死炸,把中签的都炸出来,自己才好慢慢玩;这也合理,对于中签的人来说是无风险收益,多点少点其实无所谓,二级市场参与者冒着风险,耍点手段不算什么),如果医药股继续高歌猛进,君实生物开个800~1000亿的市值,就只能带着眼药水多看看了。

股东里还有高瓴(高瓴在医药行业的投资占比很大)、乐普(乐普也是行业投资高手)加持!

正文(时间关系不解析了直接贴招股说明书中的原文摘录,文末写点个人新三板精选层的简单思考):

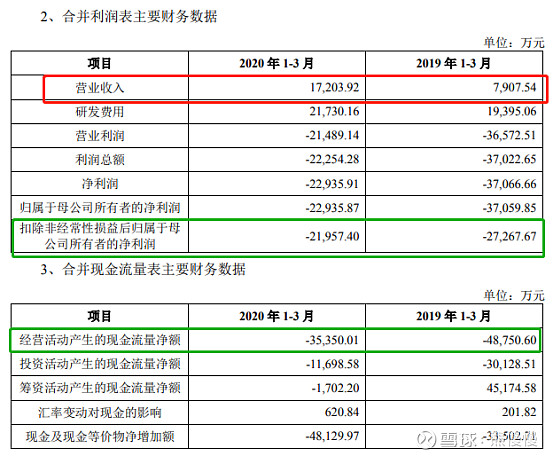

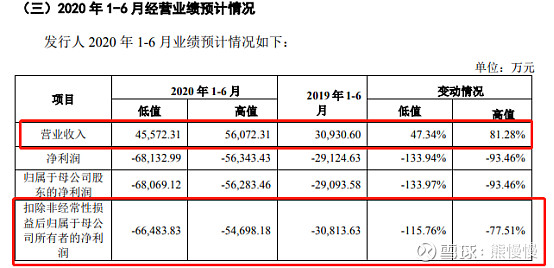

公司自设立以来专注于药品研发,研发管线较多,且有多个在研项目进入 II、III 期临床试验,连续数年发生较大的研发费用支出, 2017 年度、2018 年度以及 2019 年 度研发费用金额分别为 27,530.34 万元、53,818.28 万元以及 94,610.00 万元。 2017 年度、2018 年度及 2019 年度,公司净利润分别为-31,757.08 万元、-72,285.42 万元及-74,772.88 万元,报告期内亏损呈扩大趋势。同时,根据发行人 2020 年 1-6 月业 绩预计,发行人预计 2020 年 1-6 月归属于母公司股东的净利润-68,069.12 万元至 -56,283.46 万元,同比增长-133.97%至-93.46%,预计 2020 年 1-6 月的亏损进一步扩大。 主要原因为:公司自设立以来专注于药品研发,随着 JS001 的适应症扩展以及部分临床 项目进度推进、海外临床的开展,连续数年发生较大的研发费用支出;公司首个产品于 2019 年 2 月起刚开始实现销售,药品上市前公司收入主要为技术转让与服务收入,金 额相对较低,销售收入尚不能覆盖研发费用等支出。

17~19研发投入17.60亿

特瑞普利为公司唯一的上市销售药物,2019 年度其销售收入占公司主 营业务收入的 99.999%。截至 2020 年 5 月 17 日,特瑞普利针对治疗既往接受过二线及 以上系统治疗失败的复发/转移鼻咽癌适应症和治疗既往接受过系统治疗的局部进展或 转移性尿路上皮癌适应症已向 NMPA 提交 NDA 申请并获受理,同时正在进行针对包括 黑色素瘤、鼻咽癌、食管癌、三阴性乳腺癌、非小细胞肺癌等多个适应症的Ⅲ期临床试 验;同时,修美乐生物类似药 UBP1211 已向 NMPA 提交 NDA 申请并获受理。短期来 看,特瑞普利仍将是公司收入和利润的主要来源。

从中国市场上市的抗 PD-1 单抗已获批适应症来看,君实生物的拓益目前仅获批既往标准治疗失败后的局部进展或转移性黑色素瘤 一项适应症,该适应症患病人数较少,2019 年新发黑色素瘤病人中,既往标准治疗失败后的局部进展或转移性黑色素瘤患者仅 2,400 人,对应的市场规模较小。

特瑞普利此次获批的临床试验结果显示,治疗既往接受全身系统治疗失败的不可切除或转移性黑色素瘤患者的客观缓解率达17.3%,疾病控制率达57.5%, 1年生存率达69.3%。

目前正在进行的临床试验有:恶性黑色素瘤、尿路上皮癌、胃癌、食管癌及鼻咽癌等肿瘤适应症的JS001 II期和III期临床试验。

1)由于市场竞争、提升患者可及性等因素直接降价;2)由经销商或终端药店发起 会员活动,可能由药企承担一部分成本,影响药企的利润,也有可能纯粹为经销商或药 店的营销策略,药企不参与;3)政府调低终端药品零售价格导致药企必须降价等国家 调控因素;4)产品纳入医保目录从而降价,例如 2019 年,信达生物的信迪利单抗进入 医保,其价格从 7,838 元(10ml:100mg/瓶)降为 2,843 元,降幅超过 60%。

根据发行人基于 2019 年度经审计财务报表的测算,假设销售量、单位成本不变, 其余成本费用等均不改变的情况下,若产品价格下降 10%,则发行人 2019 年度的营业 收入为 69,767.67 万元,利润总额为-84,403.18 万元,若产品价格下降 50%,则发行人 2019 年度的营业收入为 38,802.71 万元,利润总额为-115,368.15 万元。

关于新三板精选层:看了7月1~7月3日的7只新股,都是成熟行业里,较小的公司,有点精准扶贫的味道(还是扩大直接融资)。根据规则也是100万以上的投资者才能参与(有钱、有一定风险识别能力且相对厌恶风险),这个门槛已经是在保护大部分中小投资者了。成熟行业成熟公司上主板、(类)创新公司上(创)科创板、有瑕疵有点意思的上新三板精选层(垃圾堆里掘金)。

7月1日是精挑细选的,这个尝试申购问题不大,但是需要现金申购,算上资金投入、中签数量、涨幅,最终的收益率不会太高;后面的真的要仔细挑选了(尤其是过了政策保护期,初期为了把锅炒热,肯定有政策保驾护航,说不定端午前后来个降准之类的),新三板在未来某个时候,可能会是财富蒸发板。

不是荐股!

感觉思路清奇,能引起共鸣、启发思路,欢迎点赞、关注、转发或打赏!

如有不同观点,欢迎来杠!思路越辩越清晰!