今天遇到了一个很有意思的问题, $中国银行(SH601988)$ 很好, $中国银行(03988)$ 是不是更好一点,因为H股更便宜。球球上有一些人看上了银行H股的低价,从黄金梦开始,以人中黄结束。早就想说一下这个问题了。

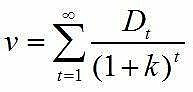

中国银行A对比中国银行H很简单,假设我们是长期投资的思路,长期是多少?假设,长期是永远吧:

这是股利折现公式,中国银行A和中国银行H股,同股、同权、不同利,中国银行没有歧视哪一个,A股、H股的税不一样。长期投资A,股息税是0,长期投资H股,股息税20%。

中国银行A 5.5%的股息是5.5%,中国银行H 7.2%股息是0.8%*7.2% = 5.76%,A股贵不了多少了。相应的,工行、建行、农行,则是A股便宜、H股贵。

我要表达的意思很明确,A股贵还是H股贵,不是简单的将股价按汇率换算那么简单,必须计算其价值,内在的价值是跟市场环境、利率、汇率相关的。

中国银行A换不成中国银行H,必然的结果:独立计算内在价值。

最后送一个彩蛋,有一个办法可以把H股的股息绕过去,那就是基金,最好是QDII港股基金而非港股通基金: $恒生ETF(SZ159920)$ 很优秀的。

@蛋卷基金 @华夏ETF

全部讨论

请教一下,A股的打新收益,是否也应该加入到这个模型当中。比如说,最近几年的打新收益率是8%(我没查是多少,随便说一下)。那么中国银行A的股息+打新收益率,就是5.5%+8%=13.5%。中国银行H的股息+打新收益率,就是5.76%+0%=5.76%。感觉这样计算,似乎更完善。

港股的税是一个非常专业的问题。

我按照自己的理解,内地居民通过在香港开设账户,投资H股及红筹股,理论税率至少是28%!首先,公司发放红利的时候,按照境外投资者扣除10%的税率。其实,境外股息收入需要缴纳20%的个人所得税,1 - 0.9*0.8 = 28%,另外,香港券商和港交所还要收费。当然,境外收入的申报,你懂的。

内地居民通过港股通购买红筹股,28%的税率,流程跟上面一样。这是硬扣,不可能不申报。

内地居民通过港股通购买H股,20%税率,H股公司直接扣除20%,然后中登公司结算,不经过港交所、券商。注意,这是最便宜的通道了。

最后一点,内地居民基金通过QDII资金账户购买H股及红筹股,股息税应该是10%,然后还有一点港交所的结算费用,以及香港券商的费用。但是,基金是要收费的,比如恒生ETF 0.6% + 0.15%,假设股息率是5%,它省了10%,即 0.5%,然后又收了0.65%。

投资港股银行生息这个条路,基本说明白了,先打8折,有可能是七折。溢价22%的中国银行A,相对中国银行H,其实没有溢价!考虑到打新收益,以及H股的股息饶了那么一大圈,中行A可能还要便宜一点。

至于农行、工行、建行,不用说了。

$中国银行(SH601988)$

$中国银行(03988)$

打新收益没那么高,不过,算进去的话中行A绝对不比中行H贵了。

这么算的话,假如洋大爷没错,那A股的招行、平安,岂不是比港股的便宜大发了。

自己开个港股账户岂不是也可以规避20%,只要交10%,用10%算是不是港股便宜了?