今年消费股是大热门,很多人也都在探讨主要消费、可选消费指数的投资价值。

从过去看,A股的主要消费是跑赢可选消费的,可未来还会这样吗?

美国作为成熟市场,一直是我们学习借鉴的对象,拿过去10年来说,美国的主要消费指数跑输了标普500,而可选消费则跑赢了标普500,可选消费明显占优。

作为发达国家,吃饱喝足等基本的消费需求已经满足的差不多了,没有太大的发展空间,而代表品质的可选消费则仍然有很大的空间,所以可选消费表现更好。

听起来很有道理,那随着我们经济越来越发达,是不是未来的十年二十年,我们的可选消费表现也会更好呢?

这种简单的基于时间、基于地域的横向纵向对比,往往让人形成一种简单的联想,从而得出个人云亦云的结论。其实,过去的走势只是结果,而我们更需要关注过程、关注背后的商业逻辑,历史不会简单重复,发展中国家到发达国家也不会简单重复。

仔细对两国的消费指数做个对比,还真是不比不知道一比吓一跳,两国的市场结构不同、盈利来源不同、发展阶段不同,美国的企业都是在本地上市,通过品牌输出赚全球消费者的钱;而中国一些优秀企业并不在国内上市,国内上市企业也大都以内地市场为主。

一、中美消费指数标准

这里以中证指数公司的中证主要消费、中证可选消费,以及美国标普指数公司的主要消费(Consumer Staples Select Sector)、可选消费(Consumer Discretionary Select Sector)为例,看看两者有什么不同。

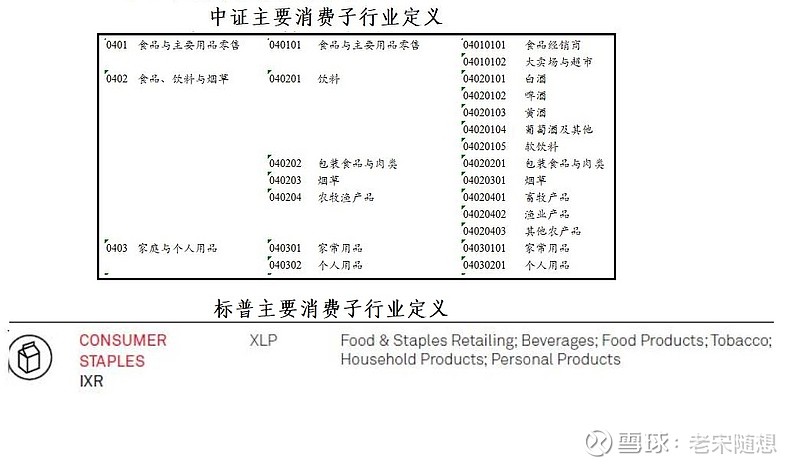

我们的中证主要消费,主要包括“食品与主要用品零售、食品饮料与烟草、家庭与个人用品”三个大类,并比相应的子行业有详细的划分。

标普的主要消费,跟我们基本一致,也包括“食品零售、食品、饮料、烟草、家庭用品和个人用品”。

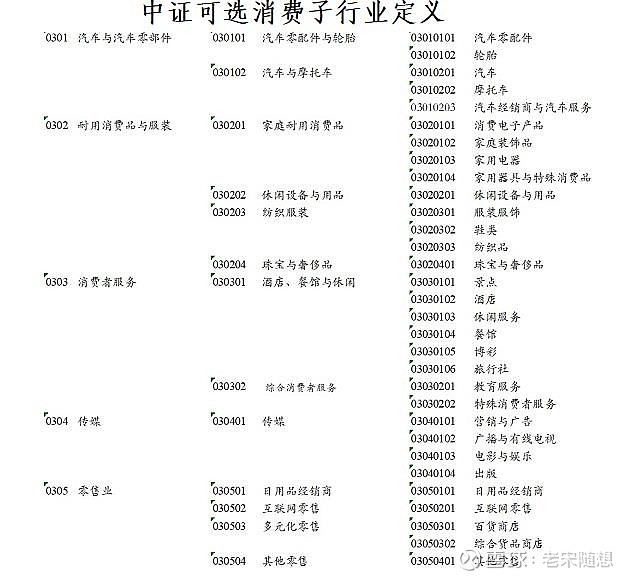

可选消费的话,中证可选主要包括“汽车与汽车零部件、耐用消费品与服装、消费者服务(酒店餐馆休闲教育)、零售(日用品经销商、互联网&多元零售)”,范围比较广。

标普的可选消费,子行业范围也比较相似,所不同的是并未提及传媒业,所以迪士尼等公司并没有在指数里,而万达电影、分众传媒、芒果超媒等却在我们的中证可选消费里。

另外,标普指数公司还有“Consumer Goods”、“Consumer Services”两个细分指数,其中消费者服务指数就包括了迪士尼、Netflix(奈飞)等公司。

总的来说,两者的子行业标准比较一致,算是“Apple to Apple”的对比。

二、历史增长率对比

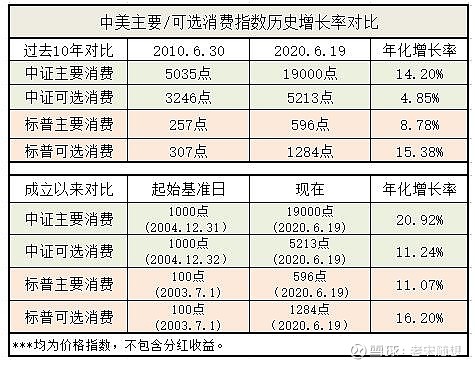

这里统计下这四个指数过去10年,以及成立以来(中证基准日是2004.12.31,相当于过去15.5年;标普基准日是2003.7.1,相当于过去17年)的表现。

可以看到,

1)无论是过去10年还是成立以来,美国的可选消费收益率都大幅高于主要消费,而中国则完全相反。

2)长期看,美国的可选消费和中国的主要消费都取得了非常好的增长。

3)长期看,无论是中国还是美国,每个指数增长率都呈现放缓的趋势,这跟全球的经济趋势也比较一致。

4)以上是价格指数,并不包含分红收益,实际收益毛估可以+2%,或者参考更准确的全收益指数。

为什么会这样呢?这要对指数的权重股、子行业等构成进行详细对比,才能找到背后的原因。

三、中美主要消费对比

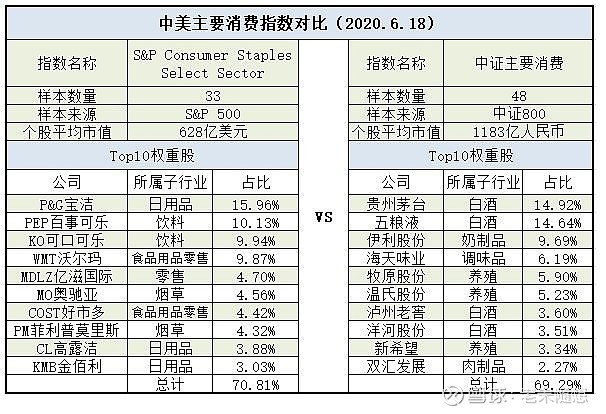

中证主要消费,目前有48只股票,都来自中证800指数(沪深300+中证500),个股平均市值1100多亿人民币;

标普主要消费,目前有33只股票,都来自标普500指数,个股平均市值600多亿美元,大约是中证消费的4倍。

恰巧的是,两者的Top10权重股占比都在70%左右,说明主要消费大都是强者恒强的市场格局。

但是,再对比这10只权重股的子行业分布,就会发现有非常大的差异:

1)中证主要消费,主要来自白酒、奶制品、调味品、肉制品这种食品饮料行业,以及养猪、养鸡的养殖业,而且几乎都是国内的品牌和市场;

2)标普主要消费,除了两个饮料股,更多的来自日用品、零售业以及烟草业,而且大都是全球性的品牌和市场。

再看看同一个子行业中的权重股对比:

日用品,标普的宝洁、高露洁、金佰利,对应中证的上海家化、丸美股份、中顺洁柔等;

食品与主要用品零售,标普的沃尔玛、好市多、亿滋国际,对应中证的永辉超市、百联股份等;

烟草业,标普中的菲利普莫里斯、亿滋国际,中证消费中并没有烟草股。

显然,标普主要消费中的权重股,是成熟的国际化公司,通过品牌输出已经占领了全球的市场,当然增长空间也比较有限,而对应中证消费中的公司,还都是市值很小的中国内地公司,未来要看能否持续扩张、提高市场集中度;

中证主要消费中的权重股,则是中国本土的品牌,大都满足“嘴巴”上的需求,过去依靠中国强大的内部需求、市场集中度提升、消费者品质要求提升等,有了极大的发展,未来国内市场还有集中度进一步和品质升级的空间,但这些领域的海外扩张却是任重道远。

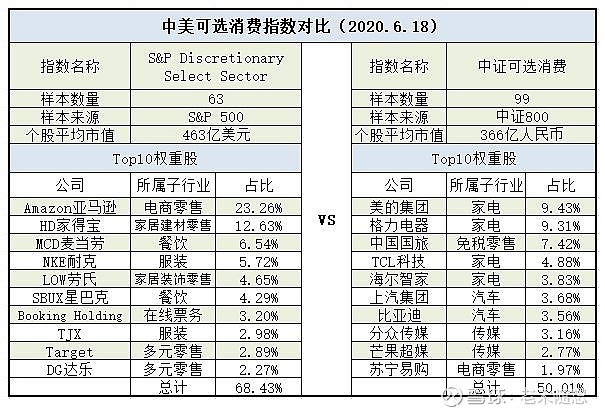

四、中美可选消费对比

中证可选消费,目前有99只股票,都来自中证800指数(沪深300+中证500),个股平均市值360多亿人民币;

标普可选消费,目前有63只股票,都来自标普500指数,个股平均市值460多亿美元,几乎是中证可选的9倍!

标普可选消费的Top10权重股占比也近70%,远高于中证可选的50%,这也说明美股是规模大、强者恒强的格局。

再对比这10只权重股的子行业分布,就会发现差别更大了:

1)中证可选消费,主要来自家电、汽车、传媒行业,以及两家零售公司;

2)标普可选消费,则主要来自电商、家居、多元零售,以及餐饮、服装等公司。

再看看同一个子行业中的权重股对比:

电商零售,标普的亚马逊,对应中证的苏宁易购,我们阿里、京东、拼多多等绝大部分电商股都在海外上市;

家居零售(建材&装饰),标普的Home Depot家得宝、LOW劳式,对应中证的居然之家、欧派家居、顾家家居、索菲亚等;

多元零售,标普的Target、DG达乐,对应中证的豫园股份、大商股份、鄂武商等;

餐饮业,标普的麦当劳、星巴克,中证并没有对应的公司,海底捞、九毛九也都是在香港上市;

服装业,标普的耐克、TJX,对应中证的海澜之家、森马服饰等,李宁、安踏也是在香港上市;

在线票务,标普的Booking Holding,中证并没有对应的股票,只有中青旅、首旅酒店、锦江酒店等相关公司,携程网也是在美国上市。

同样的,标普可选中的权重股,也是成熟的国际化公司,特别擅长品牌输出、复制连锁、规模优势的占领全球市场,在过去20年有了很大的增长,指数也特别受益于亚马逊这只超级大牛股,对应中证可选消费还都是小市值、国内市场为主的公司,未来要看能否持续扩张和市场集中度的提升;

中证可选中的权重股,一些家电公司也开始了不错的海外扩张,但大部分还都是国内的品牌,其中汽车、传媒等是周期非常强的行业,另外过去十年增长红利互联网公司,基本不在A股,也影响了指数表现。

五、两个思考

做了以上对比,想起两个值得思考的问题。

Q1:如何成为大市值公司?

美国消费公司的市值,远高于中国的公司,如何才能获得更大的市值呢?

显然首先要有巨大的市场空间,中国人口众多,本地就是很大的市场,在对品牌消费逐渐认可、市场仍然极度分散的行业,中国的本土市场就能支撑很大的增长;但在市场集中越来越高之后,要么扩展新业务,要么能持续的提价,否则势必要进行品牌的全球化扩张,才能打开更大的市场空间,比如华为、小米、海尔、美的等,但打造世界级的品牌、不同地域的复制连锁都需要长时间的积累。

Q2:美国的汽车股哪里去了?

在我们眼里,汽车是很大的消费市场,但通用汽车、福特汽车等知名公司均不在Top10中。

其实,美股是个注重未来前景、优胜劣汰的成熟市场,通用汽车公司的股价已经十年未涨,目前市值只有400亿美元;而福特公司的股价比二十年前还低,目前市值只有250亿美元,在传统汽车激烈竞争,以及新能源车、互联网、自动驾驶等新冲击下,市场选择了用脚投票。

这一方面说明个股和太细分行业的投资风险,我们要擦亮眼睛慎之又慎,另一方面也说明像消费50这样剔除了汽车、传媒等子行业的指数,还是非常明智的。

六、小结

表面上看,美国过去可选消费表现好于主要消费,但绝不意味着未来10年、20年我们就会步美国的后尘,A股可选消费也未必会好于主要消费,因为中美市场有着太大的差异。

我们优秀的电商公司,都在海外上市,国内的消费指数,无法享受到互联网带来的线上零售红利;

美国优秀的消费公司,都凭借强大的品牌在全球扩张,能够进入Top10权重股的都是适合海外复制的业务,中国的消费公司还都以本地品牌和市场为主,未来要看本地市场集中度的空间,海外扩张任重道远;

美国可选消费更好的表现,受益于亚马逊、BookingHolding等互联网业务,也受益于星巴克、麦当劳、耐克这种品牌的深度扩张,而主要消费则受制于市场空间限制和本土品牌的阻击。

相关文章

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

公众号:老宋随想

2020.6

$消费50ETF(SH515650)$ $消费ETF(SZ159928)$ $可选消费(SZ159936)$ @消费50ETF