6月18日,上证指数小幅上涨0.12%,北上资金流入近50亿。中证国防指数下跌1.21%,跑赢主流军工指数。又是熟悉的“一日游”行情,看起来国防军工短期内还是难以持续的吸引资金进入。

个股方面,中航沈飞、洪都航空等,基本上都是怎么涨上去,又怎么跌回去。空天互联主题受北斗卫星发射延迟的影响,近期持续表现比较弱,中国卫星和中国卫通跌幅均超3%,中国卫通7月初还是小有解禁压力。

虽然是“一日游”的行情,但关于事件驱动能否提升军工股内在价值的讨论还是挺有意思的,感兴趣的球友还可以参与讨论《【国防军工】事件驱动能否提升行业内在价值?》,球友的的讨论也很精彩,等结束后,我们会稍微整理,把精彩的观点提炼出来,分享给各位球友。

近期几个航空主机厂走势分化较为严重,尤其是中航沈飞和中直股份。3月24日,本轮反弹以来,截止今天收盘,沈飞累计上涨21.35%,中直股份仅上涨1.57%,两者差了近20%,这在历史上也是较为罕见的。

可以看下二者的价格相对强弱走势图,基本上创了2019年以来的新高。

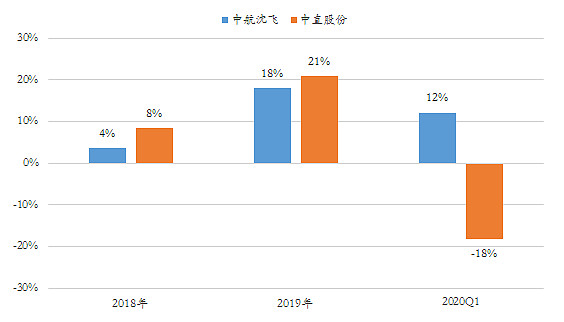

原因也是显而易见,二者的一季报差异太大:1)营业收入,沈飞同比增长12%,中直下降18%;2)扣非净利润,沈飞同比增长38%,中直下降33%。中航沈飞给出了堪称完美的一季报,而中直股份则大幅低于市场预期。

但是从历史,二者差异并不会特别显著。以下为营业收入的同比增速,2018年、2019年两家公司基本上比较接近。

同样,看利润增速的话,2019年也是非常接近的(2018年有其他因素,没有列示)。

从常识的角度,同属于航空工业集团,同属于新型号的爬坡周期,从年度的视角看,有理由认为两家公司的差异并不是像一季度那么大。如果这个常识可以成立的话,那么大概率后续基本面的走势为:中直股份业绩逐季修复,而中航沈飞则逐季回归。

那么股价层面上,目前20%的差异是否也有可能被适度修复?是通过沈飞的回归,还是中直的上涨,还是二者兼而有之?这个只能留给球友自己判断。

但是从相对收益的角度,重仓沈飞的球友,是否会考虑在二者之间适当均衡下呢?