这两天比较纠结,关于接下去三只新股的资金和账户分配的问题,一方面感觉资金不够分,另一方面账户着实太少了,一直在思考要不要再多转些资金出去,但转出去的钱一般就当在外的配置了。

周末在看房,打算参与摇号,其实每次看完房子回来理智计算了一下,就觉着买房真心是不划算,尤其是期房,首付和贷款利息的付出,如果未来房价每年涨幅没有个10%对我来说铁定是亏的。

但是吧,国人就是对房子就是热衷,傻馒也不例外,因为硬资产真的比较省心。思来想去,最后还是打算再等等,看看年底有没有更好的机会。

买房这事一想明白,今天立马又转了一些资金出去,打算把港股打新账户量搞上去,趁这个肉还能吃就赶紧多吃一点吧,未来会不会被补洞就真的不好说了。

Hygieia Group Limited

基本概况:

市值5个多亿,属于主板上市比较小的票,市盈率同行中还行,无基石投资者,票小一般国配不超额。

公司简介:

这是一家总部位于新加坡的环境服务行业的知名普通清洁服务供应商,于新加坡及泰国开展业务。根据弗若斯特沙利文报告,2019年公司按收益及市场份额在新加坡清洁服务供应商中排名第二 。

主要为多个公营及私营场所(包括体育馆、医疗中心、购物商场、商业及工业楼宇 、学校、酒店、私人公寓及新加坡市镇理事会的公共出入区域)提供普通清洁服务。

在环境服务行业拥有逾25年的经验 ,2019年占新加坡清洁服务行业3.7%的市场份额,是27间拥有L6级FM 02工种评级的承包商之一。

行业概况:

根据新加坡国家环境局的数据,2020年将有逾1200家清洁公司,且新加坡清洁服务市场高度分散。激烈的市场竞争导致新销售及续新合约的价格竞争,其可能影响清洁行业的未来收益。

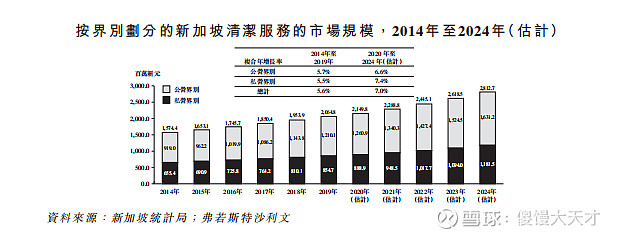

自2020年至2024年,清洁服务行业按收益划分的市场规模预期将于2024年达约28.1亿新元,复合年增长率为约7.0%。

财务数据:

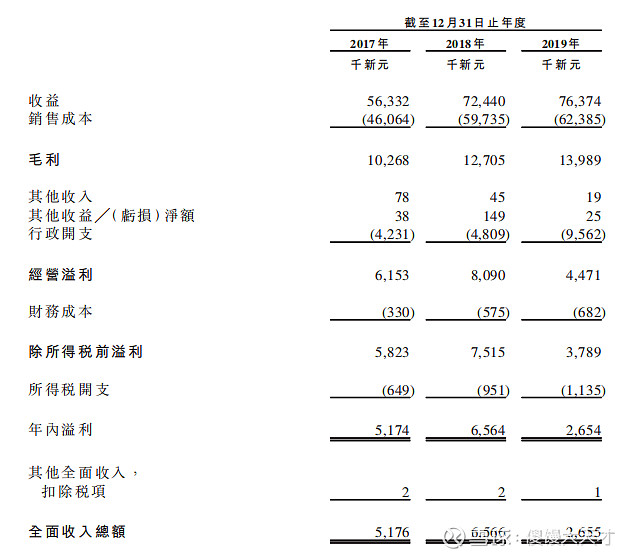

这家公司的所有收益均来自他们提供普通清洁服务的业务以及清洁服务所附带的商品销售。截至2019年12月31日止三个年度,共产生收益分别约0.563亿新元、0.724亿新元及0.764亿新元。

相应年度的淨利润约为520万新元、660万新元及270百万新元,2019年利润减少给的理由是因为公司准备上市开支约350万新元。不过公司近三年的毛利润却是在下滑中。

风险因素:

1、未能获得新服务合约或续新现有服务合约对营收影响很大。

2、管理成本超支的影响。

3、渐进式薪金模式及依赖外籍工人上限比率变动或会对公司的盈利能力造成不利影响。

4、延迟收回应收账款或未能妥善管理流动资金状况可能对公司的现金流量及财务状况造成重大不利影响。

首次公开发售前投资:无

募资款项用途:

33%用于扩大服务能力提高服务质量和效率,57%用于扩大服务范围,10%用作运营资金。

同行上市情况:

近来居民服务类同行上市的情况整体来看还不错,其中19年至今发行32只,暗盘上涨的23只,下跌7只,平2只;首日上涨的29只,首日下跌11只。

不过在居民服务业中,近几年表现好的都是物业类股,这种环卫概念的还没遇着过。

保荐人历史战绩:

保荐人富强金融的历史保荐项目整体一般,17年至20年一共保荐了9只,其中暗盘6只上涨,3只下跌,上市首日6只上涨,3只下跌。

18年表现较好,19、20年表现较差,其中最近保荐的这只GHW INTL首日跌幅比较大。

中签率预估:

不启动回拨甲乙各获3125手,如果回拨安30%计算,那么一手中签率预计在30%左右。

综合评估:

此票属于二进宫的环卫概念股,19年中递表没通过,底递再次递表,本来1月份就上市了,但是一直没出,直到现在,属主板的小票股。

公司的业绩和基本情况其实不咋滴,有种在退步的感觉,同行上市情况表现不错主要还是物业类,而最近热门的股都是医药类股票,接下去三只马上出来,大家都把关注度放到那三只上面。

个人操作:看最后一天孖展情况,如果比较冷,傻馒打算上三个账户小博一下。

PS:之前的力天影业傻馒看到抽飞,就放弃申购了,两个账户都不给了,感觉没啥意思。