【A:501090;C:009329】消费复苏·指选龙头!

多年来,海天味业在A股市场上屡创新高,不断向上。尽管疫情高发期间股价有所回落,但在疫情转好之后股价便一路高歌猛进,现在已经达到113元左右。截至2020.6.11,海天味业自上市以来股价累计涨幅高达949.23%,表现相当优异。

数据来源:Wind,2014.2.11-2020.6.11

最近一个月,正是A股上市企业密集进行上年度分红的时候,调味品龙头海天味业也在4月底发布了2019年年度权益分派实施公告:拟每股派发现金红利1.08元(含税),以资本公积金向全体股东每股转增0.2股,共计派发现金红利2,916,398,887.2元,转增540,073,868股,本次分配后总股本为3,240,443,208股。

在调味品行业,尤其是酱油领域,海天已经成为无可争议的老大,更是在品牌认知度方面居于“垄断”地位,可以说抢占了消费者占比,也因此被市场赋予了较高的期待,市值与市盈率无论在调味品行业还是在整个消费领域,都处于高位。下面就让我们一起来解读一下吧~

调味品龙头——海天味业(603288)

1、 个股简介

作为消费龙头LOF标的指数第六大权重股,截至6月11日,海天味业在中证消费龙头指数中占比高达5.04%!

数据来源:Wind,截至2020.6.11

海天是中国调味品行业的优秀企业,专业的调味品生产和营销企业,历史悠久,是商务部公布的首批“中华老字号”企业之一。目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等几大系列百余品种300多规格,年产值过百亿元。

以“传扬美味事业,酿造美满生活”为己任,海天一直致力于用现代科研技术对传统酿造工艺的传承和创新,建有规模超大,面积超60万平方米的玻璃晒池和发酵大罐,专门用于高品质酱油的阳光酿晒。拥有多条世界先进的全自动包装生产线,以及行业先进的国家认可实验室,更严格地执行质量标准。并从国外引进成套科研检测设备,努力打造具有世界先进水平的调味品生产基地。

2、营业总收入及增长率(单位:亿元)

根据财报披露数据:

2019年,海天味业实现营业收入197.97亿元,同比增长16.22%。

2020年Q1,海天味业实现营业收入58.84亿元,同比下降7.17%

数据来源:Wind,2010-2020Q1

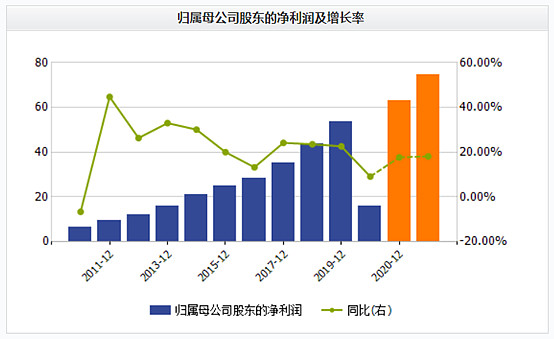

3、归母净利润及增长率(单位:亿元)

根据财报披露数据:

2019年,海天味业归母净利润为53.53亿元,同比增长22.64%。

2020年Q1,海天味业归母净利润为16.13亿元,同比下降9.17%

数据来源:Wind,2010-2020Q1

4、主营构成

截至2019年底,海天味业主营构成有酱油、耗油、酱类等,其酱油和耗油分别占总量的58.74%和17.63%。

数据来源:Wind,截至2019年底

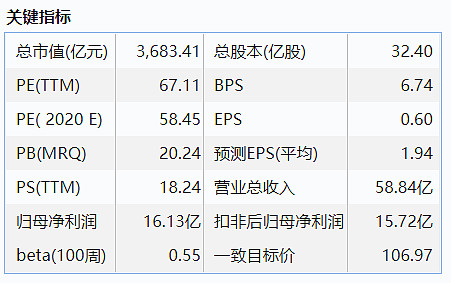

5、个股概况

截至2020年6月11日,海天味业的总市值为3683.41亿元,总股本32.4亿股,过去180天Wind一致目标价106.97元!

数据来源:Wind,截至2020.6.11

6、PE估值

截至2020年6月11日,海天味业的市盈率为67倍,处于99.03%的历史百分位。

数据来源:Wind,截至2020.6.11

7、机构一致预测利润

截至2020年6月11日,海天味业2020年机构一致预测归母净利润63.01亿元,同比上涨17.72%。

数据来源:Wind,截至2020.6.11

8、外资持股

截至2020年6月11日,海天味业沪深港通持股市值为227.01亿元,占其自由流通股本的比例为24.39%。

数据来源:Wind,截至2020.6.11

9、机构最新发布评级

机构点评:

【安信食品:海天味业——Q1表现领先酱醋板块,C端进攻性加强】

■得益于多元化渠道以及强渠道控制力,疫情下公司业绩彰显韧性。海天餐饮渠道占比达60%,在Q1春节提前以及疫情下收入能取得正增长实属不易,主要归功于公司渠道多元化与强有力的渠道控制力—针对不同产品不同渠道,公司出台一系列有针对性的营销政策,帮助市场拉动动销,并为经销商提供资金支持,从而抢占经销商资源(特别是C端),挤压竞争对手,实现高于行业的收入增速。

■增速领先酱醋板块,中西部增速高。分产品,酱油/调味酱/耗油收入分别增5.81%/1.56%/4.23%,2019Q4与2020 Q1合计同比增9.06%/5.14%/14.62%,即剔除春节提前因素公司收入增长平稳;东部/南部/中部/北部/西部收入分别+1.21%/-8.91%/+16.57%/+4.09%/23.82%,东部南部北部地区收入增速放缓(或负增长)主要系餐饮消费占比高,而中部/西部维持较高增速,主因春节期间人口流入数量多、2019年广泛招商逐步放量。Q1潜力市场中部/北部/西部净增经销商89/77/43个。Q1疫情影响下,公司增速仍领先酱醋板块,彰显龙头实力。

■销售费用率下降,贡献业绩弹性,全年费效比继续提升。毛利率同比增0.04pct,主要系C端发力小包装销售占比提升,销售费用率下滑1.4pct,主要系自提比例提升运费下降以及公司主动提升费效比,贡献主要盈利弹性。全年来看,预计公司将持续优化销售费用投入,提升投入产出比,销售费用率有望维持小幅下行。

■预收款大幅增长,现金回款增15%,预计Q2收入增速稳步恢复。Q1公司现金回款增15.33%,合同负债(预收账款)同比增12亿元或94%,营业收入+预收账款的变化同比增21.1%,主要系公司促销政策加强渠道打款积极。Q2展望,尽管公司面临去库存压力,但是鉴于公司领先的市场优势,将较快实现渠道供需平衡,随着餐饮逐步复苏,预计收入增速稳步恢复。

■市占率持续提升,全年目标不改。疫情下公司通过灵活渠道政策,依靠强执行力和控制力,再次增强经销商信心与增加公司销量,实现市占率提升;公司预算2020年收入/净利润增15%/18%,依旧保持较快增速,凭借不断放大的竞争优势,我们认为目标完成仍然具备可能性。

投资建议

预计公司2020-2022年EPS分别为2.34、2.81、3.34元,给予6个月目标价135.67元,对应2020年PE 58倍。

风险提示:疫后行业竞争加剧风险;原材料成本上涨超预期。

【上海证券:海天味业(603288.SH)——Q1预收款高增为后蓄力,全年不改目标彰显实力】

公司动态事项:公司发布2020Q1季报,Q1实现营收58.84亿元,同比增长7.17%,归属净利润为16.13亿元,同比增长9.17%。

事项点评:疫情影响Q1收入增速放缓,但预收款高增:Q1公司收入同比增长降至个位数,认为主要系疫情影响下餐饮业关店导致餐饮销售渠道(流通+餐饮占50-60%)受阻,但家庭端(占30-40%)消费较旺。同时,物流延迟导致公司给经销商发货的收入确认延后,期末公司预收款为25.14亿元,同比增长94%。随着公司生产完全复工、餐饮业和物流运输逐渐恢复,预计预收款将在Q2得到较好地转化,收入端有望重新恢复较快增长。分品类看,酱油/蚝油/调味酱季度收入分别为34.84/9.63/7.31亿元,同增5.81%/4.23%/1.56%,低于整体收入增速,预计料酒、醋等小品类增速较快。分区域看,西部和中部增速在15-25%之间,保持较快增势,北部和东部低个位数增长,南部收入同比下降8.91%,预计和疫情影响各地餐饮经营、人员复工等表现分化有关。期末公司全国经销商数量净增301家至6107家,其中中部、西部分别净增89家、43家,经销商渠道快速扩张,为收入增长提供动力;北部净增77家,成熟市场渠道愈发精细化。

盈利水平稳定,经营现金流良好:公司Q1毛利率为45.8%,与去年同期基本持平。Q1公司销售/管理/研发/财务费用率分别为10.6%/1.1%/2.4%/-1.5%,同比-1.4pct/+0.0pct/+0.1pct/-0.1pct,销售费用率下降预计是疫情期间促销费、运费等支出阶段性减少。政府补贴减少致其他收益同比下降64.85%,理财产品减少致投资收益同比下降87.19%,二者对利润表现有一定负影响。成本端大豆价格上涨,但公司规模效应强具有相对采购优势,且产品结构稳步优化、费效比趋降,为盈利水平维持高位提供保障。Q1公司净利率为27.4%,同比小幅提高0.5pct。公司本期经营活动净现金流为4.14亿元,同比高增681.02%,主要是销售商品预先收到的现金较去年同期增加,本期销售商品、提供劳务收到的现金为51.3亿元,同比增长15%,超过营收增速。

短期加大促销力度,全年不改稳增目标:目前公司餐饮渠道库存略高于平时,公司短期针对餐饮行业及农贸市场开展“决战345(月)”促销活动,包括加大返利政策、给予促销资源、提供融资支持等来帮助经销商加快恢复,预计Q2渠道库存去化将加速。全年来看,公司不改收入+15%、利润+18%的目标,认为:一是生产端公司现已完全复工,2月下旬实际生产、发货量已恢复到节前水平;二是销售端公司对不同品类、不同渠道、不同市场出台了针对性的营销政策,推拉结合、抢占市场销售机会;三是渠道端公司有广泛且成熟的经销商网络,通过促销及金融支持等政策来帮扶经销商协力并进;四是疫情或加速行业集中度提升,公司凭借管理模式、销售渠道、产品技术及品牌美誉等优势有望逆势攫取市场份额。

投资建议:Q1疫情影响公司收入增速放缓,但预收款高增为未来收入恢复快增奠基,且疫情对供给侧的冲击有望加快市场份额向龙头集中,公司不改20年增长目标,彰显强者实力和信心。维持盈利预测,预计2020-2022年公司归属净利润分别为63.32/74.07/86.18亿元,对应EPS分别为2.34/2.74/3.19元/股,对应PE分别为54/46/40倍(按2020/4/24收盘价计算)。维持“增持”评级。

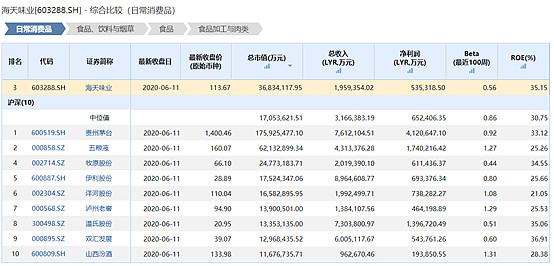

10、消费品板块热门股财务数据对比

数据来源:Wind,截至2020.6.11

【华宝旗舰LOF特别提示:消费龙头LOF(A:501090/C:009329)】

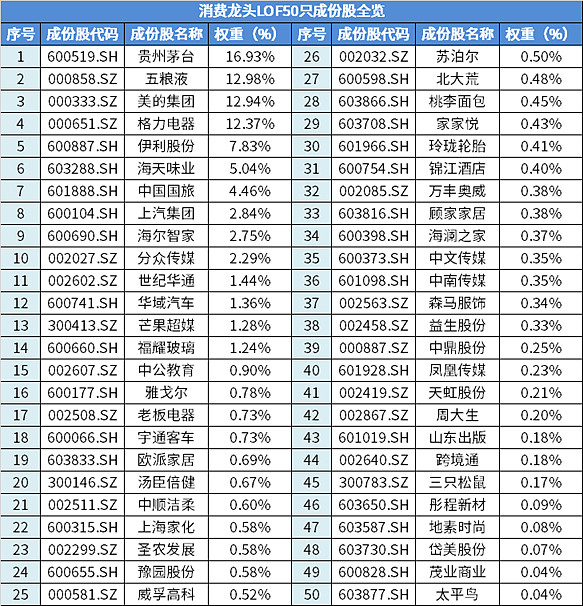

(一)覆盖全消费行业,精选优质龙头

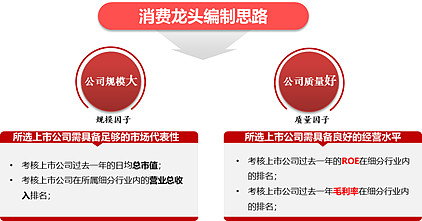

指数定义&龙头筛选:华宝中证消费龙头指数证券投资基金(LOF),场内简称“消费龙头”(A类份额代码501090 / C类份额代码009329),是国内首只消费龙头LOF,跟踪标的为中证消费龙头指数(931068)。中证消费龙头指数由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,以反映沪深两市消费行业龙头公司股票的整体表现。其成份股多为投资者耳熟能详的消费龙头公司,比如“白酒龙头”贵州茅台、“空调龙头”格力电器、“家电龙头”美的集团、“乳制品龙头”伊利股份、“调味品龙头”海天味业等。

数据来源:Wind,截至2020.6.11

(二)权重股持仓集中,龙头赢家通吃

股市历来“龙头赢家通吃”,消费龙头LOF跟踪的消费龙头指数前十大成份股中有6只在2020年创了股价历史新高,前十大成份股权重80.43%,2019年以来平均涨幅高达72.04%。

数据来源:Wind,截至2020.6.11

注:标红个股为6只在2020年股价创历史新高的消费龙头LOF成份股

(三)龙头优势显著,业绩确定性更强

1. 近几年各行业龙头集中度提升,龙头优势显著。消费行业的集中度近年来大幅提升。比如2018年,空调行业格力与美的销量份额超过55%,腾讯和网易的游戏份额占比近80%。(数据来源:申万证券研究所)

2. 业绩确定性强,外资和机构资金抱团行业龙头。外资格外青睐消费龙头股票,陆股通持股市值占比超过5%,且相对A股超配的板块全部集中在消费领域:家电、食品饮料。

3. 居民消费占GDP比重不断上升,达到消费升级拐点。随着我国经济进入后工业化时代,经济增长中投资贡献占比下降,2010年来居民消费占GDP的比重呈上升趋势,2018年已经达到了39%,这一趋势有望延续。世界银行数据显示,高收入国家家庭消费支出在GDP中占比高于中等收入国家水平,随着我国人均收入的进一步提升,居民支出占比有望向高收入国家靠拢,美国2019年居民消费占GDP的比重已经高达68%。

4. 城乡居民收入显著提升,消费能力增长。过去20年,城镇居民收入中经营性收入比重显著上升,其边际消费倾向更高,有利于拉动消费环节。农村居民收入增速快于城镇,农村居民边际消费倾向较高,收入的快速增长将刺激消费市场的发展。

5. 消费行业增长稳定。2003年以来净资产收益率中位数排名前5的申万一级行业:消费行业占3席,分别是家用电器/食品饮料/汽车。

(四)中证消费龙头指数长期表现优异

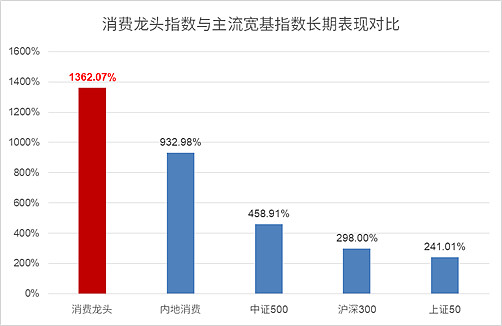

消费龙头LOF的标的指数中证消费龙头指数(931068.CSI)自2004年12月31日成立以来截至2020年6月11日,其累计收益率高达1362.07%,而同期内地消费指数收益率为932.98%,中证500收益率为458.91%,沪深300收益率为298.00%,上证50收益率为241.01%。从长期累计收益来看,消费龙头LOF跟踪的中证消费龙头指数较A股主流宽基指数有超额优势,长期收益良好。

数据来源:Wind,2004.12.31-2020.6.11

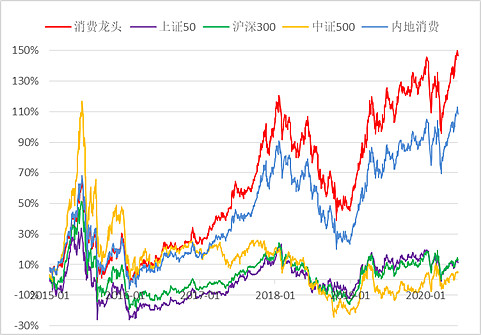

缩短时间来看,消费龙头指数近5年走势也是显著强于内地消费指数和A股各主流宽基指数!自2015年1月5日以来截至2020年6月11日,消费龙头指数累计收益率高达146.58%,而同期内地消费指数收益率为108.57%,沪深300收益率为13.08%,上证50收益率为11.43%,中证500收益率为5.00%。

数据来源:Wind,2015.1.05-2020.6.11

(五)北向资金的宠儿,极具长期投资价值

自沪股通、深股通开通以来,聪明的北向资金便开启了万亿资金抢筹核心资产模式,截至目前北向资金合计流入A股资金超1万亿元,持仓市值超过1.5万亿元,浮盈超5千亿元,北向资金重仓股也被称之为A股最优质核心资产聚宝盆,赚得盆满钵满。

消费龙头指数的前十大成份股获沪/深港通持股市值合计超4533亿元,市值权重占指数超80%;其中有五只为沪/深港通持仓市值前十重仓股,市值权重占指数超59%!作为A股核心消费龙头资产,外资对于A股消费龙头股长期投资价值的一致看好!

数据来源:Wind,截至2020.6.11

注:标黄个股为沪/深港通持仓市值前十重仓股

投资消费龙头LOF基金的常见问题

Q1:什么是LOF基金?

LOF基金,英文全称是“Listed Open-Ended Fund”,中文全称为“上市型开放式基金”。也就是上市型开放式基金发行结束后,投资者既可以在指定网点申购与赎回基金份额,也可以在交易所买卖该基金。

Q2:如何投资消费龙头LOF基金?

答:投资者可以通过场外或场内两种方式申购消费龙头LOF基金,也可以在场内买入消费龙头LOF基金。申购的价格是当日的基金净值(通常在当日晚间公布),而买入的价格是二级市场交易的实时成交价格。

(1)场外申购,可通过各银行和券商渠道网点或电子渠道直接申购,基金代码为501090(A类份额)和009329(C类份额)。场外申购的份额只可选择场外赎回。如果需要场内卖出,要先进行跨系统转托管至场内,再卖出。

(2)场内申购,需要通过在券商处开立的上交所A股账户,输入501090进行场内申购。场内申购的份额可以卖出或场内赎回。

(3)场内买入,就像买入股票那样直接输入501090买入。场内买入的份额可以卖出或赎回。

消费龙头LOF基金的申赎和交易表:

Q3:消费龙头LOF基金的最新估值情况如何?

截至2020.6.11,消费龙头LOF基金跟踪的标的指数中证消费龙头指数(931068.CSI)最新PE估值为28.21倍,最新PB估值为4.60倍。

数据来源:Wind,2018.11.21-2020.6.11

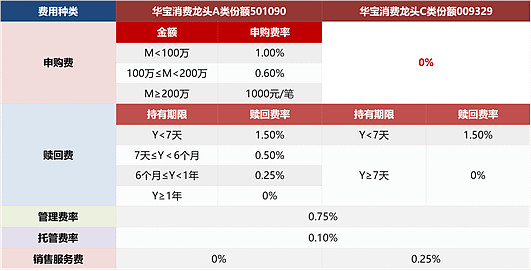

Q4:消费龙头LOF基金A/C份额哪个费用更划算?

核心区别:消费龙头LOF基金A/C两类份额的管理费和托管费都一样,C份额不收申购费,更给力的是,持有7天及以上不收赎回费!年费方面,要比A份额多收每年0.25%的销售服务费,每日计提,按月支付。

上表列示的是非互联网代销渠道的申赎费率(互联网代销渠道申购费率都打折),可见指数基金的C类,就是为了爱波段和短炒的投资人设计的。大致规律就是:短期投资买C,长期持有买A。

Q5:消费龙头LOF为何是散户投资A股消费龙头股的好朋友?

指数化投资,为散户提供高价龙头A股的上车机会↓↓↓

消费龙头LOF的标的指数成份股除了高ROE的特点,还存在高股价的特点,而对于散户投资者来说,低股价由于低投资门槛是具备吸引力的,资金需求量小、交易灵活。而消费龙头LOF的成份股往往价格不低,五粮液、欧派家居、海天味业这些消费行业头部个股都是股价超百元的“高价股”,一手投资即过万元,而A股酒王贵州茅台的股价更是迈入千元“大户”行列,单手买入所需资金不下10万元,散户很难对这样的个股进行分散化投资和定投,也难以进行调仓择时。交易门槛达不到,上车谈何容易?

表:消费龙头LOF标的指数成份股的高股价形成交易门槛

数据来源:Wind,2020.6.11

消费龙头LOF为股票投资者提供了出色的投资体验,二级市场交易操作与股票无异,且与股票交易佣金一致,免印花税。当前1.041元/股(2020.6.11)的价格一手也不超过105元,交易门槛低,便于定投。

指数化投资还免去了投资者费心费力的选股时间,认准消费龙头LOF,买A股大消费板块的龙头股,在不断的推陈纳新中,迎接未来的中国消费行业巨头。选择消费龙头LOF(501090),坚持指数化投资,用更低的研究门槛,更低的交易门槛,获得更优质的投资体验。

@今日话题 @蛋卷基金 $消费龙头LOF(SH501090)$ $海天味业(SH603288)$ $中国国旅(SH601888)$

更多产品了解:

【消费复苏•指选龙头】华宝消费龙头LOF(A:501090;C:009329)热问快答

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报3.1%。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如。

---------------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。