转自公众号:量化好望角 @大成漂亮家族 @大成基金 @大成MSCI价值100

2020年过去4个多月,一场意想不到的新冠疫情席卷而至,对全球各个国家的经济活动和国民生活都产生了重大影响,这场疫情的严重程度远远超出了包括“专家”在内的大多数人的预期,在确诊及死亡病例迅速上升的同时,也给一系列的经济活动按下了暂停键。对于全球的资本市场,投资者在恐慌中和股神巴菲特一起见证了诸多历史事件的发生,如美股在2020年3月8日至3月16日熔断了4次。

最新公布的国内一季度GDP增长为-6.8%,创有数据以来新低,疫情对于餐饮、旅游、院线、客运等相关行业的巨大的负面影响,并不需要过多深奥的数据分析就能看到;而各城市的有序复工,也让人们对制造业短期快速恢复乐观不起来。从谨慎的角度判断,疫情对经济的冲击可能比预期中的来得更大,特别在海外疫情没有出现确定性拐点的情况下对我国出口的拖累。在经济下行以及风险事件冲击下强者恒强的效应越发明显。风险偏好相对谨慎的机构资金抱团于业绩更为确定的行业龙头是自然而然的选择。同时,在MSCI等外资机构的助推下,自2016年以来,各行业的龙头板块明显大幅跑赢行业中的非龙头中小市值股票。以食品饮料、白酒为代表的价值龙头和以医药、科技为代表的成长龙头轮番上阵,让重仓行业龙头的公募基金大幅跑赢指数。对于后市市场风格也许会在价值和成长间轮换,但从经济逻辑考虑,抱团龙头的这一状态,可能会延续较长时间。

这一方面是因为经济下行以及市场出清赋予了质优龙头更稳固的市场地位和更大的市场份额,因而在后续的经济恢复和刺激政策下赢得更有利的市场空间;另一方面,随着机构资金以及外资在股票市场上的比重越来越大,基本面因素在市场的作用也越来越重要。所以,坚守质优龙头会是一个胜率更高、波动更小的投资策略。问题是,在价值龙头和成长龙头间,应该如何选择?为回答这一问题,不妨以MSCI价值100指数(MSCI价值100)和深证成长40指数(成长40)作为价值龙头以及成长龙头的典型代表来做些分析,或能提供一些参考思路。

数据来源:Wind 数据区间:2015-01-01至2020-04-24

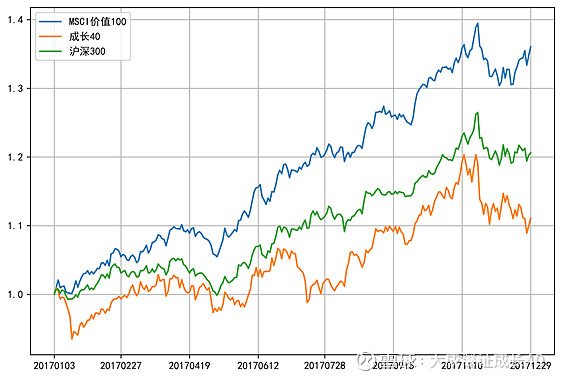

MSCI价值100指数

MSCI价值100指数,即中国的“漂亮100指数”,是MSCI在国内推出的首只公募 Smart Beta定制指数。该指数通过质优、价值、低波动的选股策略,旨在为投资者提供了一个更理想的投资工具,以更好地把握中国质优公司的增长红利。该指数以MSCI中国A股在岸指数为选股池,多因子策略优中选优,其成份股也多为外资所关注。在价值风格占优的2017年,该指数优势尽显,表现非常亮眼。跟踪该指数的基金是大成MSCI中国A股质优价值100ETF(代码515520)。

图、表数据来源:Wind 数据区间:2017-01-01至2017-12-31

深证成长40指数

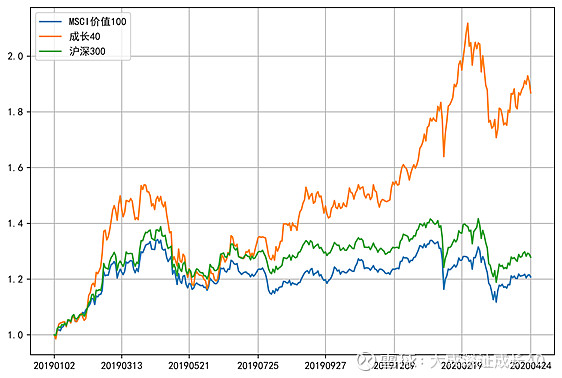

深证成长40指数是成长风格单因子Smart Beta指数,以深市股票为样本池,优选成长能力突出、盈利质量好的新兴产业龙头企业作为指数成份股。在成长风格占优的2019年至今,该指数把成长龙头的优势表现得淋漓尽致,可谓一骑绝尘。跟踪该指数的大成深证成长40ETF(代码159906)于2010年成立,是市场上最早的Smart Beta指数基金之一。

图、表数据来源:Wind 数据区间:2019-01-01至2020-04-24

在成长风格占优的同一区间内,将代表成长风格的典型指数进行比较,可以更清晰的看到成长40的龙头效应。

数据来源:Wind 数据区间:2019-01-01至2020-04-24

MSCI价值100与成长40的均衡组合

投资于价值风格或成长风格的相应指数标的,就可以把握不同风格下的市场机会。但问题在于,我们如何判断什么时候应该投资于价值风格标的、什么时候选成长标的呢?这无疑是所有投资者面临的一个难题。但不管哪种风格下,紧守住两种风格的龙头看起来会是一个不错的选择。那么最好的做法是,在价值龙头和成长龙头间实现一个均衡的搭配,这样不管市场风格是怎样,都能够分享龙头企业带来的业绩红利。构建组合的主要目标是为了实现风险的均衡,即在获得期望收益的同时,可以降低风格切换中的错误操作所带来的风险。举例来说,就是避免在成长风格大幅补涨的时候却满仓已经开始回调的价值龙头大白马。从历史数据看,MSCI价值100的波动率约为24%,成长40的波动率约为30%。在价值和成长之间达到一个风险配置上的均衡,无论市场是价值风格还是成长风格,都能紧跟市场获得一个更理想的收益。

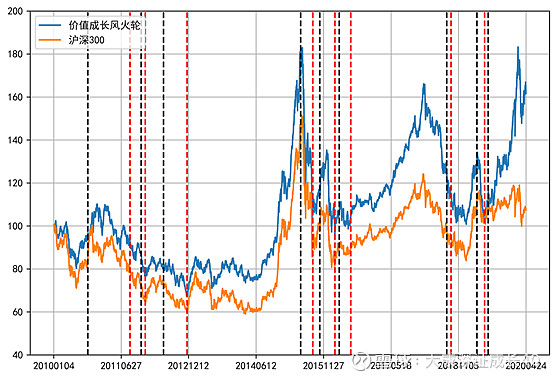

价值与成长的风火轮

然而,爱思考的投资者也许会问,在A股市场上,不同股票间更偏向于同涨同跌,上述均衡配置策略尽管兼顾了价值与成长的优势,但两者的相关系数过高,只是稳定的维持一个比例,很难达到一个更理想的配置效果,有没有什么办法可以更灵活的去捕捉价值或成长的趋势呢? 客观的说,没有这样十全十美的策略。然而,在市场中有一种被广为应用的策略或能在趋势驱动的市场环境中帮助我们更好的跟上趋势的变化,它通常被称为趋势策略,或者动量策略。 策略的思路也非常简单,什么样的风格更强势,就追随什么样的趋势。市场有各种不同追踪趋势的方法,比如看过去一段时间涨跌幅,比如看均线,又或者根据市场情绪的变化或宏观经济变量的变化,判定市场处于何种趋势环境中。我们不妨用最简单的策略,根据过去一段时间的涨跌幅,做一下测试,看看如果能够较好的跟随市场的趋势,在价值和成长龙头间做轮动,能够得到一个什么样的效果。实际操作中,投资者可以根据自己的判断,制定一个较好的趋势追踪策略。

如果只是简单的看过去一段时间涨跌幅,尝试做以下的设计:

(1) 看过去6个月(126个交易日)两个指数哪个更强,即处于较强指数的长趋势中;

(2) 看过去1个月(21个交易日)两个指数哪个更强,即处于较强指数的短趋势中;

(3) 如果长趋势和短趋势为同一个指数,持有该指数;

(4) 如果长趋势和短趋势为不同的指数,保持原有持仓不变;

(5) 调仓时点为每个月月末,按月末最后一交易日收盘调仓;

从2015年成长风格开始至2020年4月24日,这种趋势策略的表现如下图所示。红线(价值风格)和黑线(成长风格)所代表的调整仓位的时点在过去5年多的时间里一共发生10次,即平均每半年一次调仓,并不算太频繁。

图、表数据来源:Wind 数据区间:2015-01-01至2020-04-24

当然,每种策略之所以能起作用,其背后有推动的内在原因。趋势策略有效的主要的逻辑在于市场会有追涨杀跌的力量,使市场在长短趋势上维持一定的惯性。这种惯性越强,那么趋势策略的效果就会越明显。 趋势策略什么时候会失效呢?就是市场不存在任何风格上惯性的时候。今天价值,明天成长,市场资金频繁进出,毫无章法,那么市场就不会形成任何的趋势。没有趋势,趋势策略也就无从谈起。

以上是对2015年以来的数据进行的回测。假如,该策略从2010年以来运行到现在,那么其表现会如下图所示。2010年以来,趋势策略也有一个不错的表现。当然,更多的超额收益还是来自于2015年之后。这是因为:成长40成份股更多的是基本面推动的成长风格龙头,而不是传统意义上的小盘成长股,因而在2015年之前成长40相对沪深300的超额收益并不明显。另外,2015年之前的风格分化更多的是大小盘的分化,龙头效应2015年之后随着经济结构的转型以及机构投资者比重的上升才愈发明显。

图、表数据来源:Wind 数据区间:2010-01-01至2020-04-24

总 结

综上所述,对于2020年的投资,即使很难把握市场到底是价值风格主导还是成长风格主导,也可以有一些相对确定的判断,那就是业绩基本面驱动和龙头效应。因此,在投资上不妨考虑通过价值龙头和成长龙头的均衡配置,力争获取更理想的投资收益。或者通过某种趋势策略,构建价值与成长的风火轮。

在价值龙头及成长龙头的选择上,可以用MSCI价值100和成长40来代表相应的板块。这两个指数分别在2017年价值占优以及2019年成长占优的市场中表现特别出色。在实际的投资中,两个指数都有相应的场内ETF和场外的ETF联接基金,可以通过相应的基金产品构建均衡组合或风火轮策略。

MSCI价值100指数:

——大成MSCI中国A股质优价值100ETF($MSCI价值100ETF(SH515520)$,场内简称MSCI价值100ETF)

——大成MSCI价值100ETF联接基金(A类007782,C类007783)

成长40指数:

——大成深证成长40ETF($深成长(SZ159906)$,场内简称深成长)

——大成深证成长40ETF联接基金($大成深证成长40ETF联接(F090012)$)

祝君投资顺利!

风险提示:本文仅供参考,不构成投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。