全天候组合,从战略资产配置到战术资产配置,先说结论:

我们的投资框架最新优化效果:年化14.4%,最大回撤下降至8.6%。

资产配置本身能够大幅分散风险,让我们能够轻松做到长期投资。而当我们对当前市场有一些判断时,可以在一定范围内,对战略资产配比进行动态调整,同时,战略资产甚至可以进行积极的择时。

之前我们回测过的,低估值的时候,把权益类的占比提升到80%以上,可以有效提升收益。

基础的大类资产可以分成: 权益类(黄金,Reits,原油都算此类,长期收益高,波动大),固收类(债券为主,货币等,长期收益适中,或偏低,但稳健)。

从稳健的角度,权益的比例控制在0-80%为宜,20%的仓位永远留给固收——这也算一种风控。

年化收益不错,但最大回撤比较大,因为低估值的逻辑,就是在分位点特别低的时候,比如低于20%,会把股票加仓到80%。

把时间设定为2016-07-01至今,

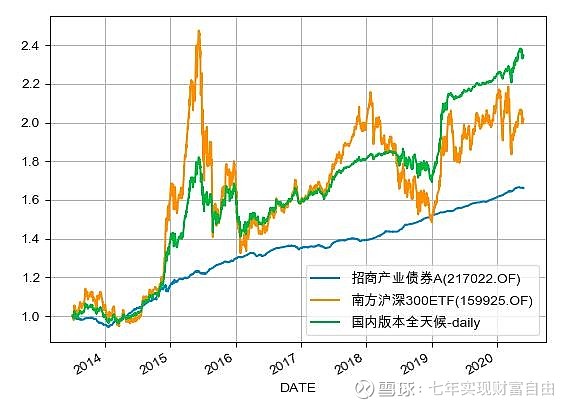

(一)先选择一个“招商产业债券A217022.OF $招商产业债券(F217022)$ ”+沪深300ETF——年化13.6%,最大回撤22.5% $南方300(SZ159925)$

表现不错,回撤比纯债小不少,但仍然比较大。

(二)加上黄金,并且黄金与股票等权,年化收益下降至10.8%,最大回撤也回落至10.6%到可接受范围。

黄金不能带来收益率增长,但是平抑波动的好工具。

(三)把沪深300ETF换成场外增强的指数基金:兴全沪深300指数(LOF)A(163407.OF)

(四)黄金与股票等权,替换成黄金占比权益类的三分之一,就是黄金的比重有所下降。

收益率回到13.5%,最大回撤控制在12.5%

(五)这时候风险平价模型派上用场,股票与黄金,用60天的风险平价。

其他条件不变,收益率提升到14.4%,且最大回撤下降至8.6%。

明天要开始“择时”了,即在股票里,选择趋势动量强的指数买进,在这个基本上进行风险平价。

总结:

一、大类资产配置对于风险控制有良好效果;

二、黄金不能带来收益增长,却能很好的平抑波动;

三、权益类内部使用“风险平价”交易良好。

四、我们的投资框架最新优化效果:年化14.4%,最大回撤下降至8.6%。

(明天继续)。

(公众号: 七年实现财富自由(ailabx),用数字说基金,用基金做投资组合,践行财富自由之路)