来源:中信证券研究

震荡布局,还看银行ETF!

2020年进程已过半,回顾上半年,出于对“让利”的担忧,银行板块整体表现疲弱,估值已来到历史极低位。展望下半年,中信证券指出,“让利”对银行并非只有负面影响,短期来看,随着经济回暖,银行股或迎来预期修复下的配置机会;此外,长周期视角下的风险周期步入尾期,有利长期估值提升,银行板块长投资逻辑改善。

当前时点,中信证券建议以绝对收益配置思路操作。

1、经济修复叠加宽信用,下半年A股市场前景光明

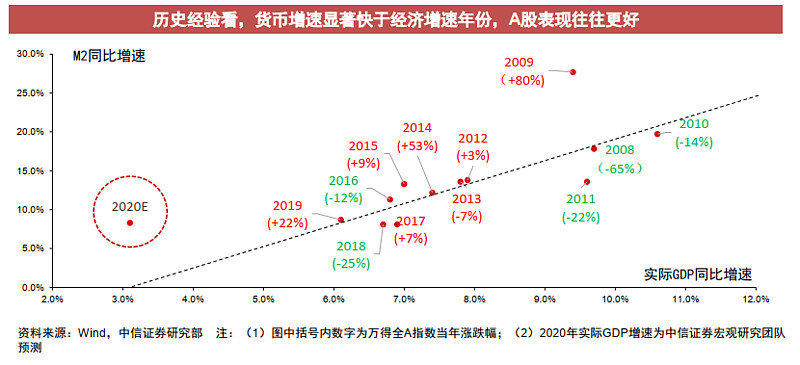

1) 一方面,货币政策重心将从“紧急应对”转向常规操作,未来政策将回归“正常稳增长”的目标。在此背景下,下半年信用投放力度有望加大,预计全年社融增量达31万亿以上,存量增速12.6%。此外,年内M1增速有望抬升至7%以上,M2增速10.50%以上。

2) 另一方面,历史经验表明,货币扩张大于经济扩张时,A股往往表现较好。因此,下半年在经济修复与宽信用两大因素共振下,风险资产回报有望上升。

2、长期来看,银行让利有望提升资产质量

2020年下半年,“让利”依旧是银行股投资的核心话题,但是应辩证看待“让利”对银行的影响。

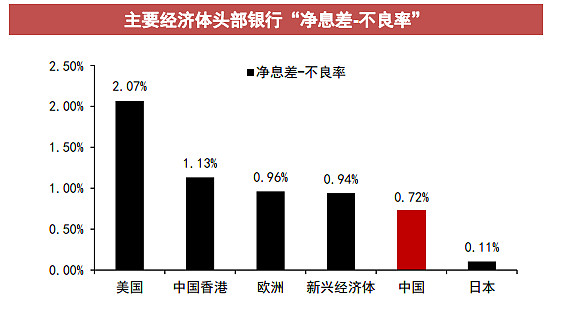

1) 银行让利空间有限。以(息差-不良率)衡量的风险回报显示,国内四大行绝对水平0.72%,低于美国(2.07%)、中国香港(1.13%)和欧洲(0.96%)的头部银行。这表明,在不调降负债成本的情况下,银行实际让利空间有限。

2)长期来看,让利虽然对银行利润有影响,但随着企业经营恢复,银行资产质量有望提升。

3、疫情冲击下,银行应对风险能力较强

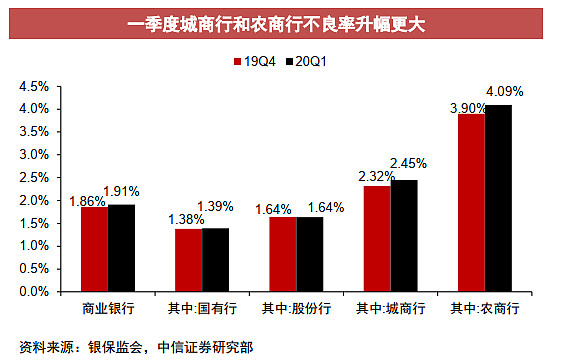

1) 一季度消费、周期性行业受冲击 行业来看,消费性行业和周期性行业受疫情冲击较大,这也为银行带来一定风险。一季度上市银行不良率平稳,但关注率上升,中小型银行风险指标上升更大。

1) 整体来看,银行应对风险能力强于预期

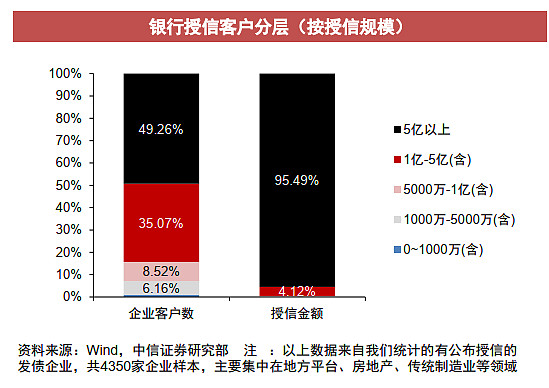

①消费行业贷款占比低,对公客户90%以上属大型国企业,批零、住宿餐饮等占贷款比在5%以内;

②周期性行业以大中型企业客户为主,该类客户抗风险能力相对较强,且在疫情后恢复较快。数据显示,4月中规模以上工业企业开工率达99%。

③小微贷款上,一方面,中小银行信用贷占比仅为8%;另一方面,小微企业现金流也开始恢复。

④信用卡风险预计可控。信用卡与居民收入高度相关,展望下半年,随着就业的进一步恢复,信用卡风险可控。

4、银行板块:长逻辑改善,短逻辑修复

1) 银行股低估原因何在?

近年来银行股显著低估,这主要源于市场对资产质量的担忧。2015年以来,银行扩表,按揭、项目等中长期贷款占新增贷款的60%-80%,拉长了信用风险周期,加大了市场对银行资产质量的担忧。

但目前银行股无论从长期还是短期来看都具有一定的配置价值。

2)长期视角:近年来,银行拨贷比稳步上升,2019年末上市银行拨贷比(3.1%)接近不良+关注率(3.9%)。

这意味着风险周期步入尾期,银行能够覆盖潜在的信用风险,是长期估值提升的动力。

3)短期视角:今年上半年银行板块负面因素在于:金融让利实体降低息差、疫情冲击不利资产质量。预计息差和风险财报数据仍滞后反映,但影响未来财报结果的前瞻性指标——政策预期及经济预期,已经开始修复,有利下半年投资情绪转暖。

5、运用配置策略,静待银行板块催化剂。

目前机构持仓创历史低位(2020年第一季度基金的银行股仓位为3.23%),同时银行板块平均股息率4.44%,叠加估值修复可能,绝对收益空间显著,建议运用配置思路操作。

尤其需要关注如下催化剂的出现:1)经济修复;2)利于银行的金融政策;3)稳定的财报数据。

【掘金低估值】一分钟看懂A股规模最大银行ETF(512800)

(1)A股规模最大、流动性最好银行主题ETF,7成仓位聚焦A股龙头银行

兼具高股息与低估值的银行股如何布局?对于普通投资者而言不妨关注银行ETF(512800),银行ETF跟踪中证银行指数,该指数涵盖32只上市银行股,布局银行ETF(512800)就等于一键布局32只上市银行股。

中证银行指数仓位中的七成聚焦国内优质银行股,如招商银行、兴业银行、平安银行等,剩下的三成仓位分享其他中小银行的成长机遇。

【中证银行指数前十大重仓股】

(2)【布局银行ETF 胜率更高】

截至5.22,银行ETF近6个月跑赢超6成的上市银行股;拉成时间来看,相对于个股,银行ETF近一年、近两年的胜率均在70%以上。

数据来源:Wind,截至2020.5.22,银行ETF(512800)胜率为基金在截止日前6个月、1年、2年的区间涨跌幅,与A股上市满6个月、1年、2年的银行个股对应区间涨跌幅对比

(3)近一年股息率高达4.43%

受疫情影响,全球加大流动性投放力度,各国央行进一步下调市场利率,以美国为例,美联储已经将利率调低至0-0.25%的极低区间。在全球利率中枢下移的背景下,国内银行理财、货币基金的收益率逐步走低。优质高股息率投资标的稀缺性愈加凸显,作为基本面优异的生息资产,A股银行板块投资价值骤升! 截至5月29日,银行ETF(512800)标的指数(中证银行指数)近12个月仅股息率便已高达4.43%!而同期开放式货币基金近1年平均收益率仅为2.33%。

(数据来源:Wind,截至2020.05.29)

(4)估值位于历史极低位

在拥有较高股息的同时,银行股估值业处于历史极低位。

据Wind数据显示,截至2020.05.29,银行ETF的标的指数——中证银行指数(399986)PB估值仅为0.70倍,对应历史百分位为0.45%,即目前指数估值水平相比于历史上99.55%的时期都要低!

(数据来源:Wind,截至:2020.05.29)

横向来看,无论是PB估值还是PE(TTM)估值银行板块均为全市场最低。以申万一级行业为例,截至2020.5.29,银行板块的PB估值为0.65倍,PE(TTM)估值为5.98倍,在申万一级行业的28个行业中,均是最低的。

(数据来源:Wind,截至2020.5.29)

$招商银行(SH600036)$ $江淮汽车(SH600418)$

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报3.1%。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。