昨天没写收盘点评,有球友惦记了。确实抱歉,主要几方面的原因:

1)国防军工行业近期确实比较平淡,子行业之间比较杂乱,没有特别的主线;

2)6月份,我们整体偏空,相关的思路、观点在《国防军工投资展望:短期情绪回归,关注7月中报行情(2020年6月)》,所以也不好天天拿出来,倒不是担心被打脸(市场涨肯定是好事),也不怕被球友喷,主要是作为机构投资者,怕影响不好,所以我们基本上只能高调唱多,低调唱空。

3)第三,就是昨天其实也花了点时间,做了点乱七八糟的研究,要么就是太专业了,怕很多球友理解不了,要不就是还不太成熟,后面我们也陆续拿出来做些分享。

6月3日,上证指数微幅上涨1.97个指数点,中证国防指数下跌1.00%,跌幅大于同类军工指数(反复强调指数高弹性)。中国卫通、应流股份(已加入重点池)涨幅靠前,几个材料股跌幅靠前,如光威复材、中航高科等,有机构兑现的嫌疑。

最近感觉风格有点不对劲了,因为大金融我也都看的,感觉基本面都不支持,但近期都走的不错。今天跟一位资深策略研究员(算命的)关于当前市场结构做了些交流,印象比较深刻的大概有几点:

1)信用的扩张对今年的行情会有支撑

市场都认可今年的行情是由流动性而非盈利驱动,但实际流动性是一个比较宏观和抽象的概念,具体到股票市场,信用的扩张(就是银行给企业房贷款)可能更为关键。

与2018年相比,虽然外部环境有一定的相似性,但今年的信用是趋于扩张的(政府工作报告已经定调),但2018年的信用是收缩的(企业拿不到银行贷款,只能减持卖股票)。所以,从这个角度看,整体上对今年的股市不应太悲观(跌多了,要敢抄底)。

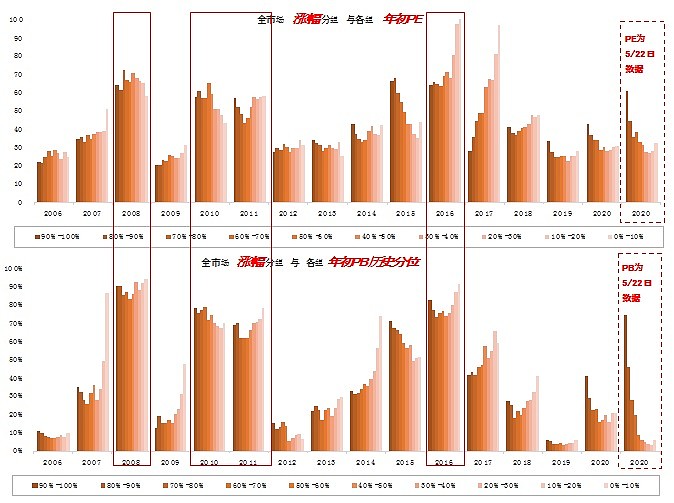

2)估值的离散程度仍在进一步拉大

这两年市场基本上都是结构性行情,所以整体的判断意义不是特别大,除非是做宽基指数的。关键还是在于结构,比如是搞科技,还是消费、医药,还是金融防御等。

那么现在有个什么问题呢?就是估值分化过于严重,好的公司,机构看得上估值就特别贵,而那么机构看不上的,比如金融地产等,估值就特别便宜。这事在以前也出现在,但今年 确实是最极端的。

对应到国防军工行业,也是一样的,像中航高科、威复材等机构比较重仓的标的,估值都比较贵(历史分位数的角度),反之像中航沈飞、中航飞机、航发动力等机构关注度比较低的,估值历史分位数基本都在低位。

那么什么时候可以反转?不清楚,不好说。这也是目前市场讨论最多的一个问题。比较认可的一个逻辑是,如果这些优秀的、高估值的公司什么时候业绩出点小问题,可能抱团就会被打破,那些业绩尚可(但没想象空间)估值合理的品种可能就会受到关注。

关于风格的讨论,前期也写过一篇偏技术和长期的视角,可以参阅《国防军工收盘点评:成交量的角度看市场风格》。

今天讨论的比较虚,比较偏宏观策略些,明天会讨论些微观层面的东西。

@蛋卷基金 @雪球 @今日话题 $国防ETF(SH512670)$ $中国卫星(SH600118)$ $中航沈飞(SH600760)$