五一假期前后大家可能在朋友圈、资讯网站多少都有看到“REITs”的身影。

事情的背景是4月30号中国证监会和国家发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,关于这个通知,我们可以简单理解为:以房产为代表的不动产未来将会可以通过证券化的方式,像基金、股票一样进行买卖交易了。不过和REITs较为成熟、种类更为多元的欧美市场相比,本次的试点将会以基础建设为切入点,包括市政工程、交通设施、仓储物流等,而并不涉及到住宅、商业地产等,所以希望打着“REITs”的幌子炒房的投资者可以先坐下。

今天我们来深入浅出地和大家说说REITs是什么、家庭投资者怎么看待REITs、可能也会忧国忧民地对REITs和市场发展、国家建设的关系分析一通。

REITs是什么?传统方式投资不动产,我们大部分都是通过支付房款、产权过户的形式持有地产,可能是住宅的公寓、别墅,也可能是商铺。那对于大部分家庭投资者来说这类投资往往存在流动性差、投资门槛高的问题。流动性差可以理解为:买的时候流程手续长,需要钱的时候不能快速卖出变现,如果迫于现金流的迫切需求可能会被迫低价出售导致投资损失。投资门槛高可以理解为:买不起。REITs是房地产投资信托(Real Estate Investment Trusts)的简称,最早发源于上世纪六十年代的美国。投资REITs的话,相当于REITs作为中间媒介(可以理解为“一家公司”),由REITs来投资并持有多个地产,这些地产可以是公寓、商场、工厂、医院、酒店、基础建设等种类中的一种或多种。因此我们可以理解为一个REIT会做一个“地产大礼包”,里面装了许多不同的地产产权。REITs不光持有这些地产,还会负责管理,因此他们的收入会有两部分组成:收租金和产权升值。(抵押型REITs通过放贷款收入这里我们先不提,后面会说到)投资者可以通过购买REITs的份额(类似买基金的份额、买股票的股数),从而持有这个“地产大礼包”里所有地产产权的一小部分。是的,之后可能只要花100块,你就可以这么说了:这栋、这栋、还有那栋楼,我都是房东。

既然是房东,那么REITs份额持有者就有权享受地产的租金和产权升值带来的收益。以美国对于REITs的规定来看:REITs公司必须要把90%的租金收入以分红的方式分配给投资者。也就是说,真的可以花100块收100栋房子的租金了。

REITs的分类从投资形式的不同,REITs可以被分为3类:权益型、抵押型与混合型。

权益型(Equity REITs): 购买、持有并管理能够产生持续收入的房地产,例如公寓、购物中心和办公楼。股权型REITs与传统的房地产开发商不同,他们购买或开发的房地产是用于其投资组合的一部分来运营,而不是用于转售。股权型REITs被认为是很适合作为长期投资的选择,因为他们既可以从租金中获得收入,同时也从地产的升值中获利。

抵押型 (Mortgage REITs): 不投资房地产,而是向房地产所有者提供抵押贷款、购买现有抵押、或地产抵押债券,收入主要来自抵押贷款所获得的利息。此类REITs对利率变化相比股权型REITs更加敏感,因为其股息来自抵押的利息支付。目前有接近40个抵押型REITs。其中,约25家投资于住宅抵押债券,其余投资于商业抵押贷款。在利率下行周期中,抵押型REITs被认为是良好的投机性投资。

混合型REITs:权益型和抵押型REITs的组合。

从基金募集方式、运作方式的不同,REITs可以分为公募REITs和私募REITs。其中公募REITs又分为开放型和封闭型。

开放型(公开交易型):截至2020年5月20日,有167个公开交易型的REITs。在券商交易平台输入代码即可购买,如SKT\BPR\MAC\SPG,以股票、期货或期权的形式购买;

封闭型(公开非交易型):在SEC(美国证券交易委员会)注册,但无法在交易所使用。可以通过券商,在发行募集阶段,购买公开非交易的REITs的份额。这类流动性很差,封闭期通常在8年及以上。根据SEC的投资者警示,这类REITs通常在募集结束18个月之后才开始进行估价。

私募REITs:不上市,难以估值和交易,免于SEC注册,信息披露少。对合格投资者开放。最低开户金额2.5万美元以上。

来源:FINRA,新竹理

REITs的底层资产分类美国的商业地产分为非公寓的多户住房、办公、零售、健康医疗、其他专用(如体育)、酒店业、工业(包括弹性工业)、资助仓储、高楼。其中占比最大的是非公寓多户住房,占18%;之后依次是办公16%、零售15%、医疗14%。三分之一的商业地产在“门面市场”(Gateway markets include Atlanta, Boston, Chicago, Los Angeles, New York, San Francisco and Washington D.C.)REITs总市值在总商业地产市值的占比,2018年底占10%;但是考虑到reits一半关注的是质量较高(考虑到年份、质量、位置)的地产,刨去低质量的,在符合reits通用质量的地产中,reits占比20%。在各类REITs中,占比最大的为基建、公寓和零售。

来源:NAREIT,新竹理财

来源:NAREIT,新竹理财

REITs的收益从目前全球各市场的公募REITs总市值看,美国之外的市场都在“发展中”这个阶段,因此我们通过研究美国的REITs市场来看看REITs的收益有多少、波动有多少。

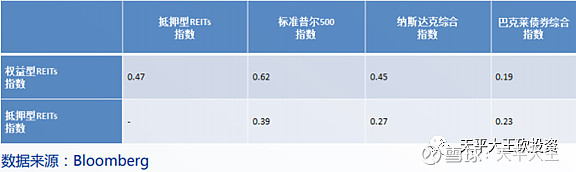

来源:NAREIT,新竹理财我们统计了富时REITs指数系列的几个代表性指数自1971年至2019年这49年的收益情况和波动情况。全REITs指数(所有公开可交易的REITs)过去49年复合年化9.77%,近10年9.76%,近5年7.96%,其中2019年为28.07%;年内最大回撤为1974年的-42.23%和2008年的-37.34%。全股权类REITs指数(所有股权类的REITs)过去49年复合年化11.82%。近10年9.85%,近5年7.82%,2019年28.66%;年内最大下跌为2008年-37.73%,与全REITs指数高度一致,这也是由于股权类REITs在所有REITs中占比较大导致的。值得一提的是,除了权益型REITs的收益和标普500的相关性达到0.62之外,其他市场和REITs收益的相关性都不大,因此从投资收益多元化、风险分散的角度是应该把REITs作为家庭长期投资组合的一部分来看待。

来源:富时指数,新竹理财

家庭投资者该怎么看待REITs?正如第一部分所说,我们买REITs其实买的是由许许多多底层地产组成的“地产大礼包”,而我们投资REITs获得的收益也是来源于这些地产产生的租金和产权升值;也就是说,我们买REITs其实是在投资地产,所以其实家庭投资者在考虑投资REITs的时候首先要问自己的问题是:我的家庭适合投资地产吗?适合的话我该投资多少比例?然后才是我该怎么投、是买房还是买REITs、买REITs的话买哪只……也就是我们新竹理财给家庭做“投资咨询+执行“服务的时候一直使用的决策四步法:

NAREIT(美国REITs协会)给出的数据显示,首先80%的RIA都会给家庭使用REITs,其次REITs作为地产投资工具在家庭整体投资中占的比例,研究显示合理占比为5%-15%之间。我们判断REITs,尤其是权益类的REITs应该在家庭权益类(包含股类、商品、股权地产)中以30%为上限,考虑到这类投资工具的收益属性和波动区间。比如通过咨询沟通,我们和家庭达成的共识是家庭长期按照权益类:债+衍生品类的比例是80%:20%,那么这个家庭投资REITs的比例战略上就以24%为上限来进行配置。因为我们的客户有不少本身家庭资产中就有海外资产,这类客户我们会结合美国REITs实际的估值高低来给他们适当使用。国内目前投资海外的REITs可以通过公募的QDII和部分私募基金来实现,这部分之后我们专门说一说。值得一提的是,其实目前很多类REITs都是以购买抵押贷款或CMBS(商业地产抵押贷款支持证券)来运营,本质更接近于mREITs(抵押型REITs),而非占据主流的权益类REITs,所以投资中我们还是需要看清楚收益和风险的来源。