资产间的相关性是资产配置理论的核心,相关性越低,则资产配置组合的风险调整后收益越高。我主要做轮动策略,这里就不过多讨论相关性在资产配置中的作用,下面我们来看一看相关性在动量轮动策略中的作用。

动量轮动策略的核心是动量效应,找出阶段强势品种并持有,一直到不再强势就换成别的强势品种,用最通俗易懂的话说,就是永远只骑跑得最快的那匹马。

如果参与轮动的品种相关系数都比较小,就意味着同涨同跌的概率比较小,那么理论上每次骑跑得最快的马,就会有不错的轮动效果。相反,如果相关系数都比较大,同涨同跌,那么轮动的效果就会大打折扣。

下面我们来用测试验证一下是不是这样的。

最近我开发了相关系数计算器和动量轮动策略的在线测试功能,不用写代码就可以测试,这些功能都是免费共享给对轮动策略感兴趣的网友,在公众号回复4打开相关性计算器,回复5打开在线测试。

我们先来计算一下上证50、沪深300和创业板这三个指数之间的相关系数。

从计算结果可以看出,上证50和沪深300高度正相关,沪深300和创业板中度正相关,而上证50和创业板低度正相关。

然后我们来两两轮动,对比一下轮动效果与相关系数的关系。

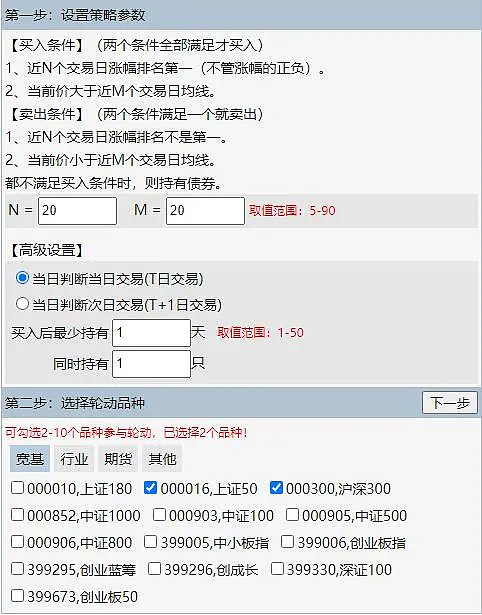

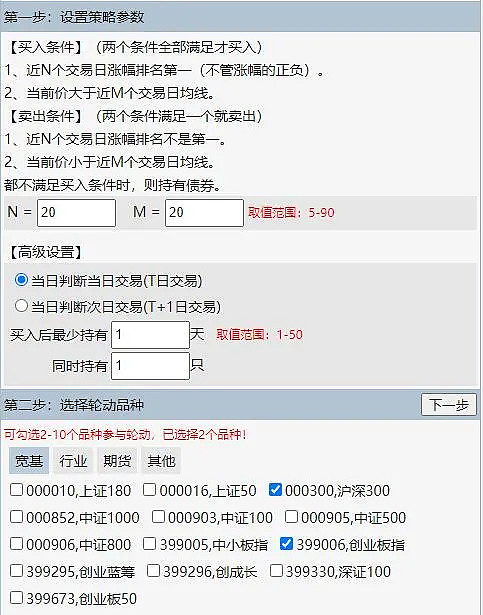

轮动规则是我一直以来采用的最简单的涨幅+均线的方式,长期关注我的网友都会非常熟悉。

【买入条件】(两个条件全部满足才买入)

1、近N个交易日涨幅排名第一。

2、当前价大于近M个交易日均线。

【卖出条件】(两个条件满足一个就卖出)

1、近N个交易日涨幅排名不是第一。

2、当前价小于近M个交易日均线。

都不满足买入条件时,则持有债券,N和M都取最常用的20,没有经过特意优化。

通过以上的测试结果可以发现,轮动收益的确与相关系数有很大关系,相关系数最小的上证50和创业板轮动效果最好,而相关系数最大的上证50和沪深300轮动效果最差。

最后我测试了一下上证50和创业板50轮动,上证50与创业板50的相关系数是0.52,略大于上证50和创业板的相关系数0.51,但是测试收益却比上证50与创业板轮动的效果更好,大家觉得是什么原因?

【公众号:云飞量化】专注于用客观量化的方式研究指数基金投资。