前段时间有不止一个小伙伴过来问我一只基金怎么样,当时我没有做非常深入的研究,只是简单看了下觉得基金的配置很不错,业绩也很好。等我后来花了点时间专门研究了一番之后,才发现这只基金的基金经理还是很不简单的。

这只基金叫做融通中国风1号,而基金经理就是我今天要介绍的融通基金彭炜。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,彭炜是上海交通大学管理科学与工程硕士、工学学士,2012年4月加入融通基金,历任建筑建材行业研究员、房地产行业研究员、钢铁煤炭行业研究员、周期行业研究组组长,2017年8月其开始担任基金经理,有8年的证券从业经验和3年的基金管理经验。

现任融通基金研究部总经理,并担任融通中国风1号灵活配置混合、融通消费升级、融通量化多策略、融通新能源等基金的基金经理。

从投资理念来看,周期出身的彭炜不同于传统基金经理不是自下而上就是自上而下选股,而是从中观的角度去挖掘行业的投资机会,通过宏观经济背景判断、中观产业链深度挖掘、微观数据验证三步相结合,上下结合整体把握市场风向。

从投资风格来看,彭炜会根据当年宏观环境情况会,选择3到5个行业集中持股方向,对不同板块与风格则维持相对均衡,在保持进攻性的同时,避免极端化单一投资带来的风险;同时,以年度持有周期为维度做核心资产的选择,淡化择时与仓位波动。

对于控制回撤,除了常规的行业基本面因素,他还会在行业配置权重上兼顾考虑这几个行业潜在的风险敞口暴露可能性,利用组合的不同特点,把潜在单一暴露的风险通过组合风格上的均衡以及各种因子因素加以平衡或对冲。

对基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

限于篇幅,今天的文章只以他管理的基金中最具代表性的融通中国风1号为例来说明。

那我们就来看下这个叫做融通中国风1号(001852)的基金:

融通中国风1号成立于2016年2月3日,彭炜于2017年8月5日开始参与管理这只基金。

从收益率上来看,截至2020年5月30日,融通中国风1号在这跌宕起伏的4年多时间内总共录得119.94%的收益率,折合年化收益率20.01%;而在彭炜管理期间(2017年8月5日至今),这只基金的收益率则为75.10%,折合年化收益率为22.05%。

如果看上面这组数据无感的话我们再来看一组下面的阶段涨幅数据:

这个应该无需我多讲,你们自己品足矣。

从最大回撤来看,融通中国风1号在这四年时间内的最大回撤“仅”为-28.36%,这个最大回撤发生在2017年末至2018年初那段时间;而在2018年末至今的这段时间,融通中国风1号的最大回撤基本都控制在10%左右,我认为这是一个非常了不起的成就。

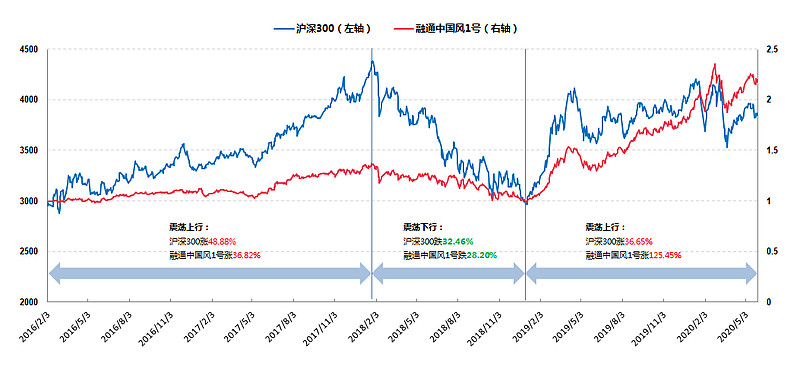

我们再来看个基金和沪深300指数的对比图加深一下印象:

这个图是融通中国风1号和沪深300指数的同时段对比图,时间跨度为基金成立的2016年2月3日至2020年5月29日。

从图中大致可以看出沪深300指数在这段时期内经历了三个阶段,分别是:2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段白马蓝筹价值股行情下沪深300涨48.88%,融通中国风1号同时段的涨幅为36.82%;

第二阶段全市场下跌行情下,融通中国风1号以同时段-28.20%的跌幅略略跑赢了沪深300的-32.46%;

第三阶段成长风略起的行情下,融通中国风1号以同时段123.87%的涨幅大幅跑赢了沪深300的30.43%。

从上面的对比分析中可以看出,这只基金在不长的时间段内已然显露出一些不凡的实力了。

不过可能是因为视觉上的原因,从上图中可能很多人并不会觉得红色线代表的融通中国风1号似乎和蓝色线代表的沪深300指数有多大的差距,鉴于此我再放个图:

上图是融通中国风1号和沪深300指数的归一化净值对比图,这个图所展现出来的对比度就清晰多了:

2019年以前的部分,融通中国风1号基本属于紧紧跟住沪深300指数的脚步;到了2019年初,融通中国风1号就直接扬长而去把沪深300指数远远的甩在后面了。

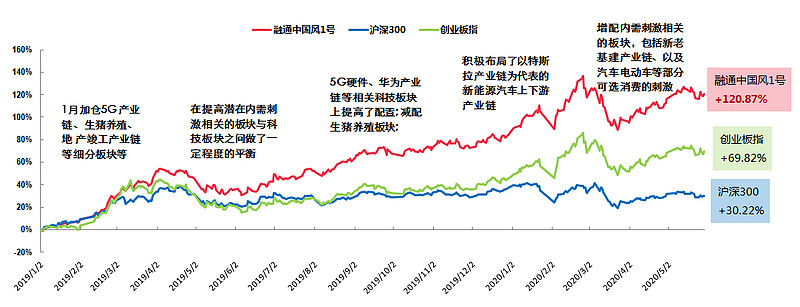

这里可能会有一个很自然的问题:2019年的融通中国风1号到底是如何大幅跑赢沪深300指数的?

先给大家看个图:

接下去我就结合基金季报里面的调仓逻辑对融通中国风1号做个复盘分析,来看一下融通中国风1号到底是如何跑赢指数并屡创新高的:

首先,在2019年初的普涨行情中,融通中国风1号大幅跑赢了同期的宽基指数,这说明基金的仓位是跟得上的。

基金季报显示其2019年1月的加仓逻辑是这样的:考虑到当时A股市场整体股票估值的性价比较高,在1月份即逐步加仓。在原有基金组合持仓比例上做了提升,以及原有一些具有产业景气趋势的板块,如5G产业链、生猪养殖、地产竣工产业链等细分板块等。

其次,市场在贸易战升级的时候掉头直下,但是融通中国风1号并没有因此而落后。

基金季报显示其2019年5月的调仓逻辑是这样的:考虑到未来中美关系反复可能成为常态,因此持仓结构上也做了一些调整:在提高潜在内需刺激相关的板块(如财政政策加码、汽车家电消费刺激、新兴产业政策刺激等)与科技板块之间做了一定程度的平衡。

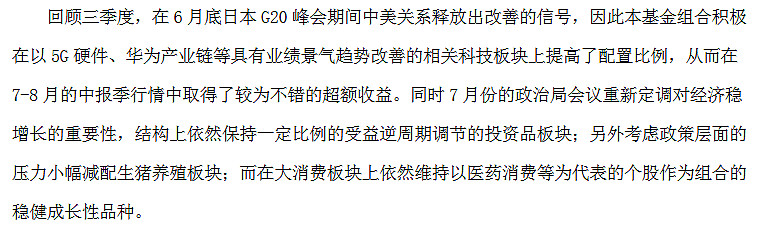

第三,融通中国风1号在2019年6月以来的结构性震荡行情中,与两个宽基指数大幅拉开了距离。

基金季报显示其2019年6-7月的调仓逻辑是这样的:

基金季报显示其2019年11-12月的调仓逻辑是这样的:加配了与周期投资品相关的机械建材板块;而在中美关系改善层面继续维持了相关科技板块的持仓。除此之外,考虑到新能源汽车潜在的预期改善可能,积极布局了以特斯拉产业链为代表的新能源汽车上下游产业链。

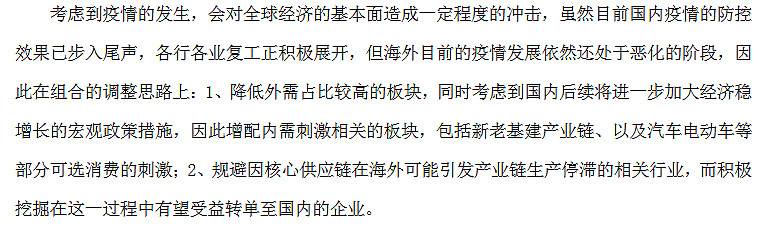

第四,在2020年初的疫情反弹行情里,融通中国风1号反弹幅度亦明显高于同期的宽基指数。

基金季报显示其2020年2-3月的调仓逻辑是这样的:

正是有了这样鬼斧神工般的加仓和调仓逻辑,这只融通中国风1号的基金也得到了专业评级机构的认可:

事实上我自己也做了些筛选和对比分析,设置的筛选条件如下:

1. 基金规模大于10亿小于100亿

2. 近三年年化收益率大于30%

3. 近三年年化波动率小于25%

4. 近三年最大回撤小于30%

5. 成立年限3年

6. 基金经理管理这只基金的年限超过1000天

基于以上条件得到的基金全市场仅有五只,融通中国风1号名列其中。

讲到这里我猜大家可能还会有一个前文就遗留下来的问题,就是这位颇为厉害的新锐基金经理似乎既不是价值风格也不是成长风格,而是一种叫做中观配置的风格,那这到底又是一种怎样的风格呢?具体又在买些什么板块呢?

正好昨天我看到他发给投资人的一封信里面在谈到当下他的投资主线的时候有这方面的一些描述,我简单概述一下。

首先他认为后疫情时代对当前国内市场而言,稳增长将是趋势性机会,焦点在内需,而内需的最大方向就是基建,基建又可以细分为老基建(传统基建)和新基建。

其次他认为新老基建完全可以兼得,甚至必须兼得,所以他一方面增加了与传统基建相关的配置比例(水泥、工程机械、重卡、消费建材板块),另一方面在新基建领域看好5G产业链和云计算、数据中心产业链的需求。

同时,他还看好(偏重消费属性的)医药板块和新能源车板块。

对于上述四大板块的关注,就充分体现了彭炜的投资思路:他把疫情定义为无法判断的风险,并在资产配置层面将其均衡对冲。

具体而言,如果疫情进一步恶化,医药板块和内需稳增长的板块风格将受益;如果疫情出现超预期改善,则目前因疫情受损最深的板块会受益,包括已布局的科技风格和新能源风格。

这样无论疫情向上还是向下,均有受益的资产,在把权重配置均衡后,可以过滤疫情的不确定性因素,而真正获取这些行业或公司基本面改善所带来的收益。

当然了,这种投资风格对产业趋势的把握以及行业投资机会的挖掘能力要求非常高,这一点或许也只有像彭炜这样周期出身的基金经理才能较好的驾驭了。

写到这里我觉得今天的文章就差不多可以结束了。