低估值的抗压性

最近几天有一些朋友在后台问到一个值得大家注意的问题。

如果高估值的科技板块崩了,会不会带崩低估的蓝筹?

这个问题实际上在不同的阶段会出现不同的结果,如果进行简易划分的话,

在整个大盘处于系统性风险的时候,偏低估的品种往往会容易被带崩,但如果是处于低估阶段且出现极端估值差的时候,结果就未必了。

其实稍微回顾一下历史走势大家就发现科技蓝筹在一些关键时候往往会呈现分化。

比如2016年年初刚经历了15年最高位的暴跌,但是这个暴跌对于以上证50为代表的蓝筹板块来讲是一个关键底部,但是对于创业板指来讲却只是暴跌中继站。

岁后的17年两个板块瞬间上演了跷跷板行情,而基建更是提前一年在16年的时候就再次起飞一波了。

只有15年和18年那种非常极端的泥沙俱下行情,高估的科技板块和相对低估的蓝筹才大幅下跌。

所以,高估品种暴跌会带崩低估品种,我们从历史走势来看,初步可以证伪这个观点。

砸盘的原理

接下来我们进一步从估值比较方面来看看,究竟当下的估值差去到什么程度,低估板块的抗压性又如何体现?

我整理了15年、18年和今年的创业板和上证50的PE估值高低位。从上图可以看出当前的上证50的估值其实跟过往几次的大底部没太大区别,尤其是如果排除其中高估的白酒及消费部分,则估值会显著下滑。

但是,创业板当前的估值却依然处于显著的泡沫阶段,虽然15年的估值低位是57,但是创业板在1617年是不断杀估值的。

而直到18年才一直杀到28这个相对低位,结果现在就已经又快翻倍了。

可以看出,创业板和上证50的估值比最低的时候大概是3比1,但是现在却是6比1还多。

拉长时间来看,当前创业板跟上证50的PE估值比,仅仅比15年疯牛时期要低。

所以,从估值的角度来看,显然高估值和低估值的板块发生泥沙俱下的可能性更小,发生估值回归的可能性更大。

然后,我们再从资金面的角度来看看,要看资金面的角度,首先看成交额,当前的成交额依旧是在5000亿附近徘徊,可以说非常低。

而前面的几轮全面泡沫阶段,市场的成交额都去到了1万亿以上,这背后的区别就很大了。

我们知道当前的行情本质上是资金集中抱团在某些板块的行情,这意味着市场有非常冷的板块也有非常热的板块,这点从公募的持仓特征也能看出区别,

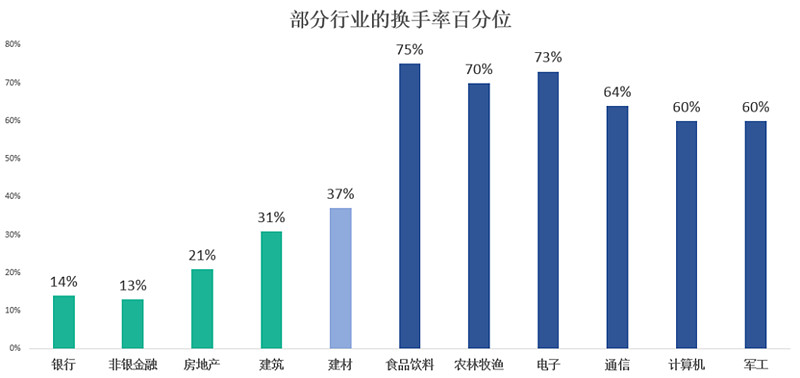

我们可以看看上面的换手率百分位数据,从上表可以看出,传统板块比如银保地基四大品种,当前的换手率百分位都在30%以下,银行甚至去到14%,而另一边的热门板块,换手率百分位全线在60%以上。

这是非常典型地反映出当前市场的整体偏好,以及资金的关注焦点。

在这情况下,热门板块如果被砸下来,其实会很难砸死传统板块,因为传统板块上面由于缺乏资金所以没啥热度可言。

但是,如果传统板块起来,就意味着资金被吸过去,这时候反而有可能会导致原本的热门板块被砸下来,这几天其实一直都发生这种情况。

实际上,在大盘总资金量不上去的情况下,这就是导致二八分化的主要原因。

估值回归

最后,我们还是从估值回归的角度去分析一下。

也许是因为近期的高估品种一直上涨,而且他们也确实有不少优点,所以一些朋友开始担心一个事——高估的不断高估,低估的不断低估。

关于这个问题前几天我在《最近这个说法又跳出来祸害人了》提到,从长远来看,投资的本质是企业经营回报的反映,而当估值过高的时候,意味着对企业的经营回报要求极高,同时对确定性的要求极高,甚至到达一种高不可攀的地步。

相反,一些被疯狂冷落的企业,他们的真实经营回报水平要远高于他们股价所反映的情况时,慢慢地就会受到资金青睐。

当上述两种情况出现反转时,就是均值回归的时候。

均值回归并不是什么深奥的大道理,其真实原理很简单——资金最终总是往回报率高的品种上走。

当一边是50PE却只有20%成长,另一边5PE却有10%成长和3%股息率的情况下,其实选择哪边,是非常容易判断的事情。

这个结论同样适用于当前的一个关于用利率来解释资产定价的说法。

有朋友问到,当前一些确定性高的品种可以继续涨,是因为利率不断下降。这个说法其实是有非常大的问题。

首先,利率下降本质上是对整个股票市场都利好,并不是“确定性高”的品种,所以无论是确定性高但高估的品种,还是确定性没那么高但非常便宜的品种,理应都有受益,而不是现在这种分化极其夸张的状况。

实际上,从成交额来看,当前并没有太多资金流入市场,所以用利率和股权资产定价这个关系来解释部分高估的品种,是典型的“先有结论后分析”的逻辑谬误。

---------

1.基建出来一个比较大的利空,李总提到“推出的规模性政策不依赖基建项目”。根据这个说法基建看来又要继续被锤了,催化剂方面又要打压下去,不得不说,这确实有点伤,不过真杀逻辑的话,建材怕是要比基建央企要伤很多,看看雨虹会不会被杀回去吧。

然后根据市场的尿性,不依赖基建项目,又房住不炒,那直线逻辑怕是又要搞消费去了。

至于基建央企,我们投资还是看基本面,特别是,有时候说的跟做的,其实是两回事。

老实跟踪基建央企订单情况,才能真正反映现实。

李总这一口,狠啊。。。。。

喜欢今天动图的朋友可以点个在看支持一下,觉得今天文章不错的老铁可以把文章分享给身边朋友哦~

新朋友关注后即可全面了解老严的投资体系

关注公众号财富严选,回复小牛,可获取年化13%的投资组合

@lomycat @今日话题 $中国建筑(SH601668)$ $中国平安(SH601318)$ $基建工程(SZ165525)$