来源:国信证券

银行股让人很闹心,既爱又恨,一方面估值极其便宜,另一方面就是始终不涨,特别是2020年以来,银行板块整体表现一直落后于市场整体。

1、近期,银行股“低估值”“不涨”是全球普遍现象

在A股市场中,银行板块的估值最低,市盈率仅有6倍,从市净率角度来看的话,银行股破净更是极其平常的事情。事实上,银行股估值太低并不是A股市场独有的,如果我们把视线范围放得更广一些,会发现这在全球其实都是一个非常普遍的现象。

我们在表 1中汇总整理了在A股及海外上市的主要银行以及它们的估值情况。对比来看,当前A股主要的银行市盈率均值在6.2倍,中位数5.4倍,华夏银行的PE最低仅为4.5倍;绝大部分银行的市净率均小于1,市净率均值在0.8倍,中位数0.7倍,仅有招商和宁波银行尚未破净。海外银行的估值同样普遍较低,表中主要银行的市盈率均值和中位数在7.9倍,略高于A股,但市净率的均值和中位数分别仅有0.6倍和0.5倍,比A股的还要低,海外银行市净率在0.2、0.3倍这样极低水平的情况非常多。这背后也反映了中国银行的盈利能力(ROE)要比海外银行高。

大致从2018年底开始至今,A股市场中低估值策略失效了,低估值组合收益率显著跑输大盘,银行板块的走势便是这一现象的重要体现。图1报告了申万银行指数相对于Wind全A指数的超额收益走势情况。从图中可以看出,从2018年底左右至今,银行指数的超额收益在不断下降,银行指数显著要跑输大盘。

值得注意的是,银行股“不涨”这一现象在海外同样是普遍存在的。美股银行股的超额收益走势虽然和A股银行指数超额收益的走势并不完全一致,但方向是相同的,大概是从2018年开始,美国标普500银行指数相对于标普500指数便开始走弱,银行板块显著跑输标普500指数整体市场表现。

那么造成全球银行股普遍呈现“低估值”、“不涨”的原因是什么呢?我们认为这背后的主要原因可能是在于全球低利率环境下银行可赚取的息差空间大幅降低,而息差却是银行最主要的收益来源,这种环境下银行未来的持续盈利能力将受到极大的挑战。

2019年以来全球货币政策转向宽松,美联储非但直接结束了此前连续的加息周期,而且连续三次降息,使得全球利率中枢明显下行,各个国家的利率水平均有明显回落。进入2020年之后,为应对新冠疫情的爆发,全球主要经济体央行宽松政策还在不断加码,全球流动性极度宽松。在这个背景下,当前全球主要经济体的利率水平基本均处于历史低位。截至2020年5月22日,中国10年期国债收益率为2.6%,基本处于历史最低水平,国外来看,美国、日本、欧元区十年期国债利率分别为0.66%、0.00%和-0.40%,同样处于历史低位。

2、银行分析师普遍认可基本面没有太大问题

我们认为,造成银行股价波动更多的是市场层面因素而不是基本面上的,事实上,虽然近些年有所下降,但是银行业的ROE和利润增速都没有大问题。

从最新披露的上市银行2019年报和2020年一季报数据来看,银行业净利润增速大致平稳,基本符合预期。上市银行整体2019年归母净利润同比增长6.4%,2020年一季度同比增长5.4%,一季度增速的回落主要是其他非息收入扰动导致,盈利关键驱动因素则基本保持稳定。横向对比来看,银行业要远远好于A股市场其他行业上市公司的盈利表现,剔除金融地产外,2019年和2020年一季度全部A股的利润增速分别为-4%和-53%。

用另一个重要指标ROE去度量银行业的基本面,也能够得到同样的结论。2020年一季度银行行业整体ROE为11.5%,较之前有所下降,但同期全部A股非金融两油的ROE降至6.8%的低位。从绝对水平来看,银行业上市公司的盈利能力确实是远超A股整体的。

对于后续的盈利情况,银行分析师也普遍预期将保持平稳。根据国信银行组的测算,2020年对银行净利润增速影响最大的是资产质量,对2021年影响最大的是净息差,但预计后续银行净利润的增速仍将维持在5%左右的水平低位增长。从Wind一致预期来看,市场对于后续上市银行的利润增长并不悲观,2020年以及2021年预期的平均利润增速分别为10.2%和11.1%,基本保持平稳。

3、再回首过去三轮(2012、2014、2017)银行股行情

2010年以来,银行股大体上出现过三轮较为强势的上涨行情,分别发生在2012年底、2014年底和2017年下半年。

2012年底:地产基建发力,经济弱复苏

在2012年年底反弹行情前的市场表现非常不好,大盘从5月初开始基本是连续阴跌了7个月,上证综指下跌幅度高达19%。2012年底反弹行情中银行成为了领涨板块,从2012年12月到2013年1月,两个月的时间里,银行板块累计涨幅高达42%。

促使2012年底银行板块大行情的逻辑主要有两个:

一是政策全面放松。2012年随着经济增速的快速下行,中国政府采取了“新一轮”的经济刺激政策,包括两次降准、两次降息,批复大量投资项目,基建投资增速快速拉升。货币政策方面,一是在2011 年12 月5 日下调存款准备金率0.5%的基础上,于2012年2月24日和5月18日两次下调存款准备金率各0.5%。二是中国人民银行分别于6月8日、7月6日两次下调金融机构人民币存贷款基准利率。

实际上,政策放松并没有成为行情启动的充分条件,股市在2012年二三季度是持续下跌的。所以,应当说政策放松为行情启动做了铺垫,真正诱发年底行情大启动的因素的经济出现了复苏。经济复苏体现在几个指标上,一是房地产销售面积增速从2012年中开始大幅回升,一直要持续到2013年的“国五条”发布前,这也是为什么这波行情中银行和地产领涨的基本面原因;二是社会融资规模的余额同比数据出现了明显回升;三是PMI数据在年底时也出现了连续回升。实际上,政策放松并没有成为行情启动的充分条件,股市在2012年二三季度是持续下跌的。所以,应当说政策放松为行情启动做了铺垫,真正诱发年底行情大启动的因素的经济出现了复苏。经济复苏体现在几个指标上,一是房地产销售面积增速从2012年中开始大幅回升,一直要持续到2013年的“国五条”发布前,这也是为什么这波行情中银行和地产领涨的基本面原因;二是社会融资规模的余额同比数据出现了明显回升;三是PMI数据在年底时也出现了连续回升。

2014年:一带一路+超预期降息,低估值修复

2014年底银行板块再次高歌猛进,从11月到12月两个月内银行板块累计上涨了53%,而同期万得全A指数的涨幅是21.3%。

引发这波行情爆发的催化剂应该说是非常明确的,那就是央行的全面降息。2014年央行货币政策的动作非常多,总体方向是在经济出现进一步下行的过程中,改变了2013年“钱荒”式的货币收紧,货币政策开始放松。

2017年:供给侧改革,名义经济增速大幅回升

从2017年下半年开始一直到2018年1月,银行股走出了一波显著的上升行情,指数累计涨幅达到了35%。

引发此轮行情的驱动力主要来自于经济复苏,企业基本面的修复一方面促使银行坏账下降,另一方面也为银行盈利带来利好,银行的规模、息差、资产质量都得到了明显受益。

总结2010年以来过去三轮银行股的上涨行情,其中有两次(2012年和2017年)银行股的行情是在经济弱复苏环境中发生的,另外一次(2014年)没有经济基本面的好转,是在超预期政策变化(钱荒后的降准降息+一带一路)下出现的低估值修复。

4、如何看待未来银行板块走势?

探讨银行股未来的走势,可以从绝对收益和相对收益两个角度去看。

首先第一点绝对收益,如果持有一个相对较长的时间(比如一年),如果目前已经达到估值下限的银行板块市净率不再创新低,那么持有一年的期望收益率就是板块的ROE,也就是大概在12%左右,如果随着经济的好转板块估值还有修复的可能性,那么这个期望收益率还会更高。银行板块的绝对收益应该还是比较不错的。

第二点相对收益,我们判断出现以下三种情况,银行股大概率会获得相对超额收益:

一是市场出现连续调整,由于银行股当前估值已经处于“极端便宜”的水平,防守属性强,市场调整中预计将会有超额收益。

二是再次出现超预期的政策变化,比如房地产政策放松或者现在市场热议的财政赤字货币化,银行板块也可能像14年超预期降息后一样获得不错的表现。

三是在全球流动性极度宽松的情况下,如果通货膨胀出现,整体经济名义增速将回升。正如17年供给侧改革带来的名义增速大幅回升过程中,银行走出了一波显著的上升行情,经济弱复苏环境中预计银行板块会有显著的绝对收益和超额收益。

【高股息&低估值——华宝ETF旗舰|银行ETF(512800)特别提示】

【近一年股息率高达4.37%】

受疫情影响,全球加大流动性投放力度,各国央行进一步下调市场利率,以美国为例,美联储已经将利率调低至0-0.25%的极低区间。在全球利率中枢下移的背景下,国内银行理财、货币基金的收益率逐步走低。优质高股息率投资标的稀缺性愈加凸显,作为基本面优异的生息资产,A股银行板块投资价值骤升!

截至5月15日,银行ETF(512800)标的指数(中证银行指数)近12个月仅股息率便已高达4.37%!而同期开放式货币基金近1年平均收益率仅为2.36%。

【估值位于历史极低位】

在较高股息的同时,银行股估值业处于历史极低位。

纵向来看,截止2020.5.15,银行ETF的标的指数PB估值为0.70倍,是该指数2013年发布以来的历史最低估值。

(数据来源:Wind,截止2020.05.15)

横向来看,无论是PB估值还是PE(TTM)估值银行板块均为全市场最低。以申万一级行业为例,截至2020.5.15,银行板块的PB估值为0.65倍,PE(TTM)估值为5.95倍,在申万一级行业的28个行业中,均是最低的。

(数据来源:Wind,截至2020.3.30)

【央行调低逆回购利率 降幅创2015年以来新高】

2020年以来,出于对“银行让利”实体的担忧,市场对银行股较为悲观。业内人士指出,银行让利并不是单边的,在让利的同时,银行负债成本有望下移,缓解商业银行的息差压力。

值得注意的是,3月30日,央行的公开市场操作释放了一定信号。

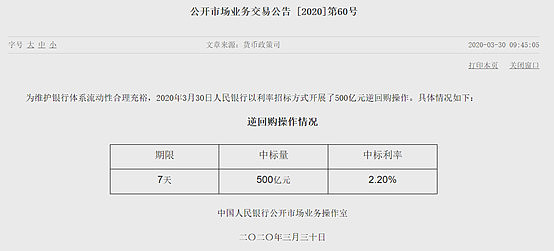

3月30日,人民银行发布公开市场业务交易公告称,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了500亿元逆回购操作,期限为7天,中标利率为2.20%。此轮逆回购中标利率降幅达20BP,创下了2015年以来降幅新高。

对此天风证券固定收益首席分析师孙彬彬表示,当前银行面临资产和负债的双重压力,央行可能近期就会调降存款基准利率。而降成本诉求和下调存款基准利率,均需要调降公开市场利率予以配合。

【全市场规模最大——银行ETF(512800)7成仓位聚焦A股龙头银行】

兼具高股息与低估值的银行股如何布局?对于普通投资者而言不妨关注银行ETF(512800),银行ETF跟踪中证银行指数,该指数涵盖32只上市银行股,布局银行ETF(512800)就等于一键布局32只上市银行股。

中证银行指数仓位中的七成聚焦国内优质银行股,如招商银行、兴业银行、平安银行等,剩下的三成仓位分享其他中小银行的成长机遇。

【中证银行指数前十大重仓股】

【布局银行ETF 胜率更高】

截至5.22,银行ETF近6个月跑赢超6成的上市银行股;拉成时间来看,相对于个股,银行ETF近一年、近两年的胜率均在70%以上。

数据来源:Wind,截至2020.5.22,银行ETF(512800)胜率为基金在截止日前6个月、1年、2年的区间涨跌幅,与A股上市满6个月、1年、2年的银行个股对应区间涨跌幅对比

【全市场规模最大的银行主题ETF】

对于ETF基金而言,流动性就是ETF基金的活力之源,而流动性和基金规模则相辅相成、互相促进,规模越大的ETF基金,流动性通常也越好,也意味着此基金是投资者的同类首选产品。

截至2020.05.15,银行ETF的规模达29.00亿元,继续高居国内规模最大、流动性最好的银行类ETF!

数据来源:Wind,截止2020.05.15

【近两个月日均成交额达1.03亿元】

对于场内投资者而言,银行ETF超强的流动性也能完全满足机构和个人投资者的交易需求。

截止2020.5.15,银行ETF近两个月区间日均成交额达1.03亿元,在所有银行主题ETF中排名第一,在沪深两市所有行业ETF中排名前七。

【场外投资利器——银行ETF联接A份额(240019)C份额(006697)】

银行ETF设有联接基金(A份额代码240019/C份额代码006697),银行ETF联接A/C紧密跟踪中证银行指数(399986),但它们主要是通过股票二级市场投资银行ETF(512800)来保持跟踪指数的紧密性。所以从其运作的特点来看,银行ETF联接不仅可以实现投资一揽子银行股的目的,也同时具有银行ETF(512800)低成本高效率的优势

【图:银行ETF联接A/C的特点】

银行ETF联接基金A份额和C类份额该买哪一个?

诀窍:短期持有买C,长期持有买A。

在当前申购费一折的情况下,持有期不足319天时,C类费率相对优惠,持有319天到1年,C类费率开始超过A类。一年以后,C类的费率持续上升,而A类的将稳定在0.10%,越持久越划算!

C份额不收申购费,持有30天及以上免收赎回费,固定年费方面要比A份额多收0.4%/年的销售服务费,每日计提,按月支付。

【银行ETF联接A、C费率表】

值得一提的是互联网渠道(比如蚂蚁、微信、天天基金、蛋卷基金等)申购费率一般1折,华宝基金官方APP华宝工薪宝甚至最低0.1折起!

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)消费复苏,指选龙图!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报3.28%。专攻债券,不投股票

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。