我昨天说,想了一种加强版的定投思路:投资沪深300ETF(510300),在PE小于12.5时按月或按周定投,小于11以下直接满仓;回到11~12.5之间如果每月有结余资金仍可以继续定投;大于12.5时停止定投;在12.5~15之间,忍着不动,直到15以上全部清仓。

加强版比普通定投多了几个特点:

1、在11以下直接满仓,会增厚买入收益,避免在绝对低位没买够的遗憾。

2、比较适合既有存量资金、每月也有增量现金流的散户。

3、在15以上不贪,能保住大部分胜利果实;

4、从历史看,12.5~15之间的投资价值不高,指数选择朝上或朝下的概率各占一半,所以宁可不动,不冒风险。

我昨天猜测加强版在一个牛熊轮回里的年化收益应该不会低于15%。今天做了回测,下面就是回测结果。

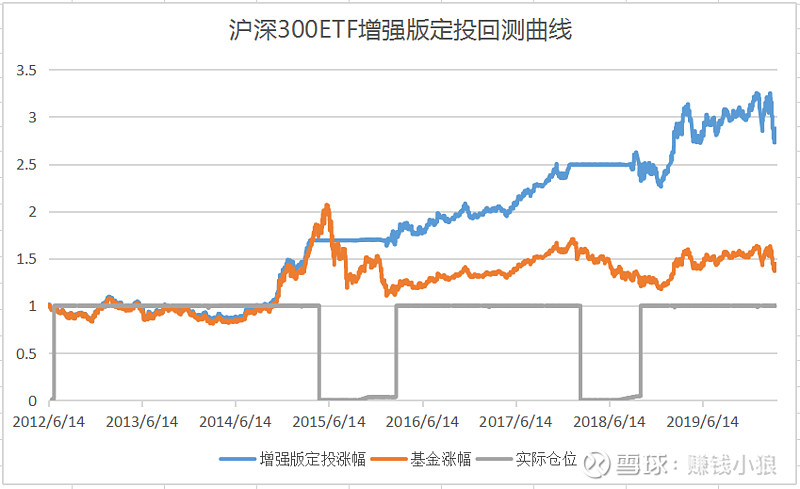

回测周期:2012年5月(沪深300ETF上市时间)-2020年5月,正好8年。

回测标的:510300

数据来源:理杏仁网站

回测方案:PE在11~12.5之间,每周五定投,每期定投总资金的1%,能定投100期,大约能定投2年(据说不超过两年的定投收益率最好);小于11时,剩余资金全部买入ETF;在12.5~15之间,如果仍然有资金,停止定投,忍着不动;大于15,全部清仓,等回到12.5以下时恢复定投。

分红处理:回测纳入了ETF每年的分红,分红现金仍按上述PE方案处理,分别定投、全买、不动。

收益效果及对比:8年后总市值增长3倍,总收益204%,年化14.9%。同期,ETF收益率52.7%,年化5.4%。加强版定投收益是满仓持有ETF的将近四倍。当然,也要清醒地看见,现在是估值低位,ETF收益偏低,如果在高位,加强版定投跑赢ETF的差距就会缩小。

定投及仓位管理:8年期间的平均仓位81%。8年一共只定投了20期,次数很少。原因是PE一旦小于11就满仓了,无需再定投。从图上的仓位分布曲线(灰色线)也能看出,2012年7月-2015年2月、2016年3月到2018年2月、2018年10月至今,这三段时间内一直在满仓状态,满仓占了投资期79%的比例,只有21%的时间内,估值还要低于12.5,才有机会定投。

定投加强版的年化虽然没有达到我预想的15%,但仍然以长时间持有一定现金、进退自如的仓位管理,大幅跑赢ETF涨幅(基本与沪深300指数的涨幅同步),说明至少在回测周期内,加强版是有效的。

对过往的回测不构成任何投资建议,请注意风险。