陈光明睿远基金旗下的‘睿远成长价值混合基金’,是首次发行的100+亿元规模的公募基金,持仓规律为长线,根据公开披露的一季报,基金份额净值增长率为-1.86%,跑赢同期沪指和沪深300。报告同时显示,一季度该基金继续保持较高仓位;并将抗风险能力以及行业集中度提升作为近期的考虑变量。

睿远持仓最明显的变化是,基金清仓科伦药业,耗资2亿元抄底买入了$通化东宝(SH600867)$。

需要注意的是,今年4月发行的专注于创新药产业链投资的银华创新药产业ETF $创新药(SZ159992),也将科伦药业和通化东宝同时列入了创新药成份股。

那么,通化东宝的优势是什么呢?

(1)营收利润稳定性更好,消费者忠实程度更高。

科伦和东宝两家公司都在A股上市,市值相差无几。但是从第一季度业绩来看,通化东宝是胰岛素生产销售企业,运营根本就不受疫情影响,而科伦药业是大输液和原料药企,业绩却悲催的大滑坡。

因为川宁原料药降价竞争和大输液断崖式下滑,所以已经确认科伦药业不是白马股,而是周期股,睿远清仓走人合情合理。而通化东宝恰恰相反,属于低估合理,营收利润更稳健的公司,适合睿远长期持有。

(2)胰岛素医保集采难度更大。

另外,胰岛素经历了去年武汉地方集采,胰岛素中标降价幅度<5%,已经说明了生物制药,特别是胰岛素标准化集采的难度之大。这一点,属于隐性护城河。

(3)第三代胰岛素国产替代加速。

甘李药业第三代餐时胰岛素门冬胰岛素获NMPA批准上市,已经说明了门冬胰岛素国产药上市并会加速进口替代。 而通化东宝门冬胰岛素也已经报产,显然是下一个利润增长点。

并且,通化东宝是第三代餐时胰岛素和预混胰岛素‘报产+临床管线’最完全的公司(6个品种)。利于未来规模化生产放量销售。

(4)中国内地糖尿病患者数量超出早前预期,潜在市场前景扩大。

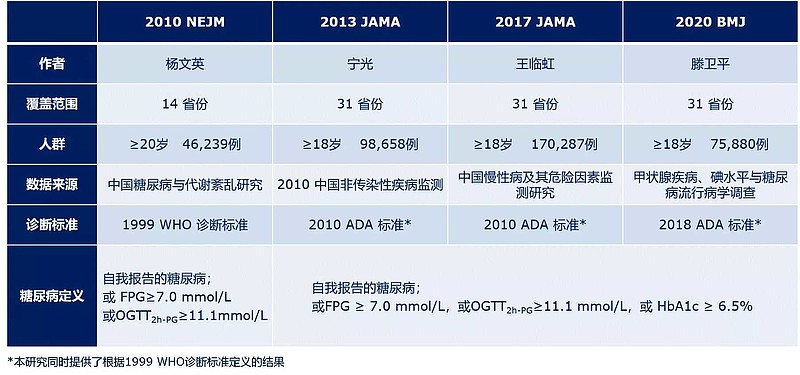

2020年4月28日,由滕卫平教授牵头的最新一项糖尿病流行病学调查结果在线发表于BMJ杂志(WeipingTeng, BMJ. 2020; 369: m997.)。

本次流调数据来源于采用多阶段分层抽样方法,对18岁以上人群进行全国代表性抽样,抽样总人数75,880 人,覆盖全国31个省份。

得出的数据令人震惊,中国内地有1.298亿名糖尿病患者,还有4.928亿名糖尿病前期患者。糖尿病潜在的市场前景可想而知。

由于糖尿病分为1型和2型,其中1型糖尿病大约有1200万人,必须终身使用胰岛素。所以,即使最悲观的预计,胰岛素年均总费用从5000元/年下降到2000元/年,内地胰岛素最小市场规模=1200万人*0.2万元/年=240亿元。

(5)国产替代是利好。

胰岛素的国产替代比芯片靠谱得多,进口胰岛素占据了内地>80%市场份额。医保集采只会让既往占据了3%市场份额的通化东宝获利,而不是相反。

(6)通化东宝甘精胰岛素上市将持续放量。

甘精胰岛素的市场既得利益者是赛诺菲和甘李药业。自从联邦制药甘精胰岛素上市以来,联邦销售额增长很快。所以,通化东宝甘精胰岛素就是今年和明年业绩增长的亮点。

虽然,复星医药万邦生化和乐普医疗博鳌生物甘精胰岛素已经报产,但是从报产→上市销售至少需要3年时间,竞争格局短期没有变化。

(7)降糖药物的重点在于减少并发症发生。

降糖药物的重点在于减少糖尿病并发症的发生。而并发症发生与糖化血红蛋白(HbA1c)相关。目前为止,胰岛素是降低糖化血红蛋白最有力的药物,GLP-1和SGLT-2都不能达到同等疗效。

(8)通化东宝的创新药是什么?

胰岛素能够逐渐被患者接受,就是因为从3针→2针→1针。

诺和诺德的德谷/门冬胰岛素就是这样一种创新,并且达到了与‘甘精胰岛素+门冬胰岛素’的非劣效终点。

通化东宝的第四代胰岛素——甘精/赖脯胰岛素,也是相同思路的创新药,研发进展国内第一。

综上所述,即使悲观预期,未来中国内地仅仅只有300亿元的胰岛素市场规模,通化东宝胰岛素假如能够将市场份额从3%提升至20%,仍然可以每年产生60亿元营收。可见公司整体估值仍然较低。