适逢周末,写一篇长一点的,基于许久前的老文内容再聊一下对于期权交易者来说不得不了解的隐含波动率与实际波动率关系,以期待大家都能更好的应对未来的期权交易。

期权隐含波动率是将当前市场报价作为参数输入期权定价公式中反推出的波动率,包含了市场参与者对标的价格未来波动共识预期,隐含波动率的变化即市场共识预期的变化。实际波动率则是标的实际价格运行轨迹基于数学统计的实际运行波动率,是对已经完结的过去行情的波动率的总结,实际波动率的变化实际上是新的行情走出来以后不断修正的最新真实波动率。

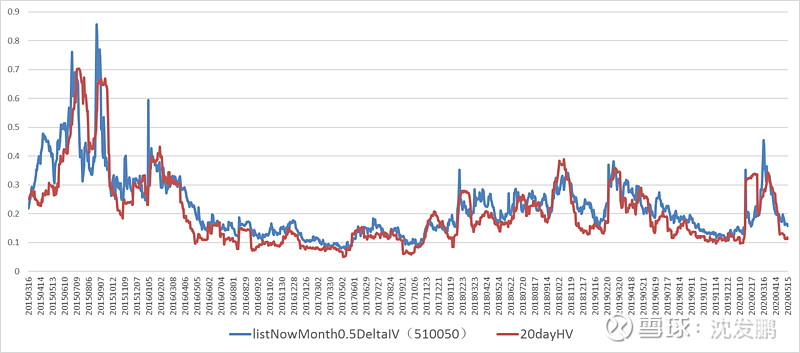

实际波动率的计算方式有很多,最为简单也是较为通用的是简单历史波动率,即年化后的N日标准差(有兴趣可以百度具体公式),本文实际波动率均为简单历史波动率。先来一张50ETF期权当月隐含波动率与20日历史波动率走势对比图:

蓝色为隐含波动率,红色为历史波动率,从图中可发现3个基本结论:a.隐含波动率与历史波动率长期走势高度相关;b.大多数时间隐含波动率较历史波动率高;c.隐含波动率的突变性较历史波动率大。

a结论意味着隐含波动率历史数据不够多的新上市期权可以利用历史波动率的分布作为参考,这也是历史波动率锥(其实就是当前波动率在历史当中的相对高低位置)有参考意义的基础;b结论说明市场大多数时刻总是需要有额外的风险溢价(想想你在做任何不把握事情前大概率都会保守点);c结论则反应期权市场的交易情绪特征(人非圣贤,孰能完全理性呢?)。

既然隐含波动率与实际波动率是相互回归的一个关系,两者之间的差自然可以考量作为判断隐波未来走势的一个参考,同样来一张图:

红色为隐含波动率-20日历史波动率差,可发现两者的差基本是均值回复的,但是细看也会知晓并不是这个差值在高位隐含波动率后面一定会下降的,这里就需要交易者思考之所以差价高位时隐含波动率随后不是必然下跌的根源在于实际波动率的走势是过去式,而隐含波动率是未来预期,在未来预期稳定时可以正常预期隐波会回落,但若未来预期很不明朗,两者的回归方式未必是隐波回落而是实际波动率上升。

所以期权交易者判断隐波高低真正要找寻的隐含波动率与未来实际波动率差值的高低,这如何解?可以说无解,还不得不靠交易者自身的能力,一个大致的参考方式是可以根据自己对于未来行情走势会类似过去某个阶段的判断,预期未来的波动率与当前的隐含波动率对比以决定隐波方向。比如从50ETF与历史波动率的对比走势找寻预期与接下来行情相似的走势,给自己一个大致的实际波动率运行空间:

比如,如果你预期未来3个月的行情会2016-2017年的行情,当时实际波动率大致8-20%就应该是你对未来3个月的实际波动率的估计,以此为基础将目前的隐波与该波动率做对比可以得出基于预期相对合理的隐波高与低的估计。

说回行情,隔夜欧美止跌回稳,A股走势上比想象的弱,特别是蓝筹相对题材小票弱不少,中证500、创业板指小幅收红,300和50则因蓝筹弱势分别再跌0.32%、0.52%。目前我个人没看到什么对的蓝筹特别不利的信息,中美博弈下的“科技自主”利好题材股也不能过分抛弃蓝筹,况且在长期低利率预期下稳定股息对大资金的“诱惑”,看技术型调整可以,可别看太空,我仍持震荡思路方向偏上,且再看看wind的上证50PE-bund图,下去了可要敢出手,最多“装死”等:

期权今日隐波在标的续跌下有所下行也反应出期权交易者对两会前标的稳定的看法,分别来看,50ETF期权5月平值期权隐波收波动率小跌收16.0%-,其中认购收14.5%-、认沽收17.0%-,期权各月份合成贴水大幅收敛;000300指数期权6月平值隐波小跌收18.0%-,159919ETF期权6月平值收18.0%-,510300ETF期权6月平值收18.0%-。

期权交易方面仍维持昨日建议:卖方多数落袋,少量严格压力测试持有的建议,若小概率发生大波动时再伺机大规模增仓;期权多头买方迎来回调出手机会,在认购因贴水被低估情况下,反向比率购赌涨又防跌的组合或可考量,空头买方则请继续以熊市差价参与以防止慢跌行情下沽隐波回落为好,赌大跌的胜算个人觉得偏小。

隐波日内走势与波动率曲线单日变动见咏春大师图,左侧四图红色、蓝色、黄色、绿色分别为5/6/9/12月期权隐波曲线与日内走势,背景为标的走势,上为50ETF期权、下为300ETF期权;右侧两图彩色曲线为今日,淡蓝色为昨日,上为50ETF期权、下为300ETF期权。

好了,希望下个交易日顺利!

小广告一下,受邀中金所与新世纪期货,明日下午有一个期权分享,内容与上次徽商期货一样,如果有错过或者想互动交流的欢迎扫码下图二维码参加,感谢支持!