01

可转债一向被认为是低风险的投资品种,下有保底,上不封顶。

但是最近,可转债市场发生了戏剧性的一幕,昨天(5月7日),泰晶转债(113503)单日暴跌47.68%!

素来走势平稳的可转债,被玩成了一桩惨案。

引爆此次惨案的导火索,是前一天晚上上市公司意外发出的赎回公告。

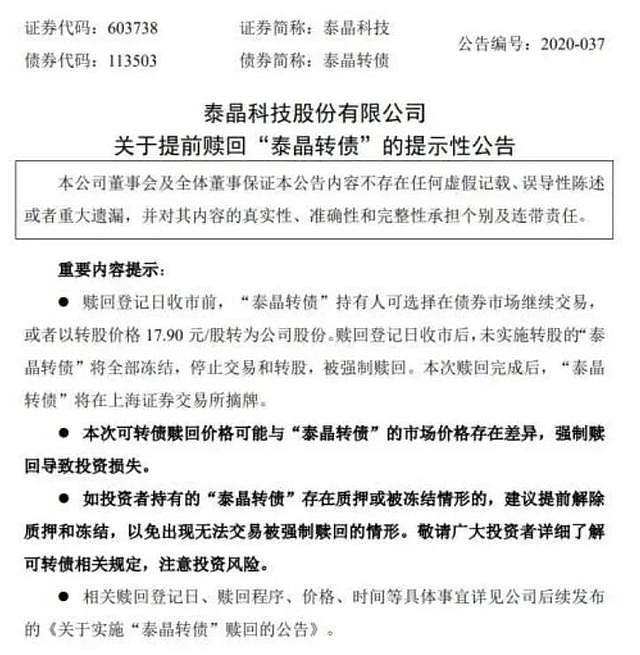

5月6日晚间,泰晶科技公告称,过去三十个交易日中,至少有十五个交易日股票收盘价格不低于“泰晶转债”当期转股价格的130%,触发赎回条款。

这里先给大家解释一下赎回条款。

公司发行可转债的时候,一般会附有一个赎回条款,赎回条款的内容很简单,就是在一定期限内,公司股价太高了,就可以强制赎回。

这里的股价高是指股票收盘价超过转股价格的30%,一定期限是连续三十个交易日中,至少有十五个交易日满足。

还有一种情况,公司也可以强制赎回,那就是剩余未转股的可转债数量太少。

上面两种情况,只要满足一种,公司就可以按照可转债面值加上应计利息,强制赎回可转债。

可转债的上不封顶其实是有水分的,它的顶就是强制赎回价格。

强赎价相当于是给可转债套上了一个紧箍咒,不让它过于膨胀。

这个条款是为了保护发行公司的利益,不然如果公司股价持续上涨,你却一直拿着可转债不转股,公司不是亏大发了吗?

02

一旦发生强制赎回,投资者有三个选择:卖出,转股,或者啥都不干,等着赎回。

放到泰晶转债这里,这三个选择是(为了让大家看得更清楚,我们将时间拉回到5月6日晚上):

1、按365元的价格卖出可转债;

2、按17.9元的价格转换成泰晶科技股票;

3、等着按100元价格加0.4%利息赎回。

选1,你可以拿到365元;

选2,你可以拿到可转债的转股价值,转股价值的计算公式为100÷转股价x正股价,也就是100÷17.9x24.12=135元;

选3,你可以拿到100.4元。

傻子都知道怎么选,当然是直接卖出了。

可转债的溢价率计算公式为转股溢价率=(转债价格-转股价值)/转股价值*100%。

按照365元的价格计算,泰晶转债的溢价率高达170%!

泰晶转债近期价格走势

本来只值135元的东西,结果被炒到了365元,如果拿着不动,等着赎回,只能拿到可怜巴巴的100.4元。

泰晶科技此前多次公告,虽然触发了赎回条款,但我们不会提前赎回,大家放心玩。

这该死的温柔,让很多投资者心存侥幸,觉得它不会赎回,这个击鼓传花的游戏,可以继续下去。

结果这次突然变脸,发布赎回公告,给投资者来了当头一棒。

除了来一次轰轰烈烈的暴跌,没有别的出路。

次日开盘,泰晶转债大跌30%,触发停牌,一直停牌到14:57。

最后的“黑色三分钟”,该转债又上演了戏剧性的一幕,一边是股价直线跳水,一边是成交量急速放大。

尽管该转债只有3000多万元存量还在交易,当日成交金额却高达8000万,收盘前的三分钟,大量散户飞蛾扑火,疯狂买入。

03

我们平时说可转债是低风险投资,其实有一个前提,那就是买入价格不能太高。

可转债的面值是100元,每年会收到1%-2%的利息,这就是可转债的底。

可转债的转股价值是它可能获得的潜在收益,这是它的内在价值。

如果你用远高于转股价值的价格买入可转债,比如350元买泰晶转债,那我只能祝你好运~

关于可转债的挑选,我们反复强调的就是不要追高,不要追高,不要追高!

这个高有两层含义,一是价格高,二是溢价率高。

价格高、溢价率高的双高可转债,就像是飘在天空的热气球,早已失去了保底的特性,买入这样的可转债,就是火中取栗。

除了不要追高,还有一点要注意的就是避开可能赎回的可转债。

赎回是公司的权利,只要满足赎回条件,公司可以选择赎回,也可以选择不赎回。

最好的做法就是避开可能赎回的可转债,因为一旦赎回,可转债就像是被剪断了线的热气球,价格只能直线下降。

公司正股价高于转股价30%的可转债,尽量远离。

04

有人可能会想,买可转债风险这么高,那我直接买入可转债基金怎么样?

恰好最近市场上新出了一只可转债ETF(511380),我们不妨一起来看看。

经常关注力哥理财的荔枝应该知道,我们一直非常青睐指数基金,而指数基金中,又以ETF基金最佳。

ETF基金的优势很多,仓位最高,操作最透明,管理费最低,交易最便捷。

对于普通投资者,投资股票直接选ETF基金一般就够了。

按照这个逻辑,可转债也是值得配置的品种,直接买入可转债ETF怎么样?

对于完全不懂可转债挑选的小白投资者,可以考虑。

但对可转债稍有了解的人,小钱建议自己挑选可转债,不要直接买可转债ETF。

因为这只可转债ETF有下面几个明显的软肋:

软肋一:不纯

名字叫可转债ETF,很多人肯定以为买的全是可转债,但是很抱歉,不是的。

可转债ETF跟踪的是中证可转债及可交换债券指数,前十大债券中,可交换债有4个。

本来是冲着可转债去的,结果夹了一堆可交换债,总觉得心里不是滋味。

软肋二:市值加权

这个指数采用的是最简单的市值加权,对上证50这样的指数来说,采用市值加权没什么问题,可以把仓位集中到头部公司,让指数更稳健。

但对可转债可不是这样,按市值加权相当于是谁发的债多,我买的就越多,而发债多的几乎全部是银行,这毫无道理可言。

看看上面的十大重仓债就知道了,前4个依次是浦发转债、中信转债、光大转债、苏银转债。

而银行转债有两个问题,一是溢价率太高,目前浦发转债和中信转债的溢价率都高达溢54%;二是成长空间有限,众所周知,银行是低成长行业,而可转债的进攻性,主要就来自股价上涨。

高溢价加低成长,简直就是可转债的致命毒药,要转股估计得等到猴年马月去,不转股当债券持有,每年拿1%-2%的利息收入,还不如余额宝呢……

软肋三:永远满仓

ETF基金最大的优点就是永远满仓,所以在牛市的时候,通常会有不错的表现。

但这是一把双刃剑,永远满仓,也就意味着你不可能调仓,不管市场多贵,你都得all in。

现在可转债市场太火热,很多转债溢价率都不低。

而可转债ETF不可能像我们打新债一样,在上市之前就买入,只能等上市之后再慢慢买,按现在打新的火热程度,很多可转债一上市就大涨百分之二三十,这相当于是高估买入,显然不划算,但他必须这么干。

所以哪怕买可转债ETF,也最好用指数基金的定投方式参与,而不是无脑瞎买。

相对来说,真正懂行的高手,还不如自己打打新债,挑选几个溢价低,价格低,正股有成长性的可转债买入,长期持有的收益还是不错的,风险还比可转债ETF低。