公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【配置指数平衡】:读书(十七)

【定配置、选指数、再平衡】

全文 3200字,阅读时间 8分钟。

先说一个感受:写东西这件事,一看个人兴趣爱好,喜欢写的人,经常会觉得有些事情,光通过脑子来想,想不透彻,只有写下来,边思考边写,边写边梳理,才会想得全面,想得完整,写完了也就想明白了。

二看实际效果,曾经在“得到APP”上第一次做笔记的时候,页面上蹦出来一句话:“研究表明,哪怕每次只输入一个符号,也能大幅提高学习效果”。除去广告效应,这句话的确深刻揭示了动笔的意义,常言道“好记性不如烂笔头”,写确实又增加了一个维度,让更多的感官参与到学习的过程中,所以写才能提升学习的效果、增加理解的深度。

耶鲁基金掌门人大卫斯文森,这种在一线深度参与投资实务的大师,其言语本身就会自带更强的说服力。斯文森针对个人投资者和机构投资者写了两本书,分别为:《不落俗套的成功——最好的个人投资方法》(2005年)和《机构投资的创新之路》(2000年),都是经典。个人更关注的对象是"普通的个人投资者",所以自然先拿前一本书来读。

之前也多次引用过斯文森在书中的一个核心观点,即资本市场为投资者们提供了三种能获得投资收益的工具:资产配置、择时交易和证券选择。这里再深入一层:每一项工具,其实都有主动、被动两种策略可选。

被动的资产配置:即根据相关的理论(比如资本资产定价模型、风险平价理论)确定每类资产的比例;

主动的资产配置:即自己主观确定每类资产的比例;

被动的择时交易:基于每类资产的涨跌导致其比例偏离了长期配置目标而进行交易;

主动的择时交易:基于对每类资产的主观判断(比如估值)而进行交易;

被动的证券选择:直接投资指数或参考指数选择标的;

主动的证券选择:自己主观选择标的;

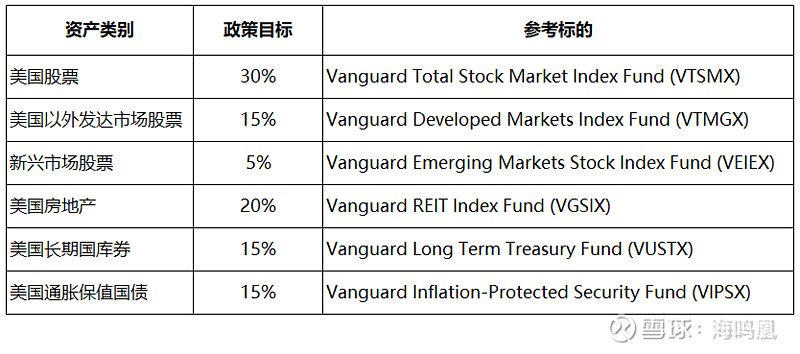

对于个人投资者,斯文森的建议是采用主动的资产配置(自己确定每类资产的比例)、被动的择时交易(根据再平衡规则)以及被动的证券选择(选择指数基金)。为此,他推荐了一个经典的投资组合,具体如下:(其中参考标的是个人根据 Vanguard 产品举例的)

我们就以这个组合为出发点,谈谈斯文森在书中阐述的理论逻辑和实践操作。

构建投资组合

斯文森认为,一个好的投资组合应符合三条基本原则:

1. 基于收益,应明显偏重于股票,因为股票是长期收益最高的资产;

2. 基于风险,应构建一个多元化组合,因为多元化能降低风险,且每种资产类别至少要占到总资产的 5%-10%,但至多不能高于 25%-30%;少了对组合整体没有影响力,多了影响力太大。

3. 基于成本,应考虑税收因素,因为税收会侵蚀收益(这点在美国非常重要,在中国暂时还不明显,因为目前不收资本利得税),本质上是考虑投资者最终到手的收益。

这三点原则在斯文森推荐的投资组合中体现的非常明显,如上表所示:

股票占比合计达到 50%,是最高的;每一种资产的占比在 5%-30%之间;至于节税,斯文森建议长期持有,除了做再平衡,尽量少交易。

但是,对于普通投资者来说,这三点原则也并不绝对,比如个人一直推荐的 哈利布朗的永久组合和达利欧的全天候组合,债券资产占比就是最高的,都在 50%以上;全天候组合中长期债券的占比为 40%,超过了 30%。

这就使得永久组合和全天候组合与斯文森组合相比,长期下来,收益会低些,但波动率和最大回撤也更低。所以,还是应该根据个人对长期收益的期望和风险的承受能力进行适度调整的。

配置核心资产

依然先强调下资产配置的重要性,还是引用国外学者Gary P. Brinson, Brian D. Singer and Gilbert L. Beebower 的研究结论:投资组合的波动性有 91.5% 是由资产配置这一项因素决定的,另外两项因素:择时交易和证券选择所占比例很小,加起来仅为 8.5%。

继续深挖下去,究竟怎么做资产配置呢?斯文森在书中建议,对于个人投资者来讲,应该主要配置核心资产,包括股票(美国股票、美国以外发达市场股票、新兴市场股票)、债券(美国长期国库券、美国通货膨胀保值国债)、房地产(REITS)三大类。这也是上述组合中使用的六类资产。

那么,为什么他将这些资产称为核心资产呢?核心资产有什么共同特性呢?具体包括以下三点:

1. 核心资产拥有基本的、重要的、相互区别的特性。

2. 核心资产主要依靠市场带来收益,而不是依靠对其的主动管理。

3. 核心资产产生于广阔、深厚、有投资价值的市场。

不满足这三点中的至少一点,就称之为非核心资产。从字面上还是不太好理解,举反例最直观,比如:美国公司债券、高收益债券、资产担保债券,就需要出色的主动管理才可能获得收益。比如:复杂的金融衍生品,就是一个狭隘的、小众的、有投机价值的市场。

总之,斯文森认为:美国股票、美国以外发达市场股票、新兴市场股票、美国长期国库券、美国通货膨胀保值国债、房地产(REITS)这六类核心资产,就已经为普通投资者构建投资组合提供了足够的工具,普通投资者无须自寻烦恼,去研究太多的资产类别,投资终究是个尽量简单化的事情,而不是一个非要自找困难的事情。

至于在构建一个组合时这六类核心资产的具体比例,则是一个可以自主确定的事,主要基于对每个人对组合的期望收益、能承担的波动和最大回撤等。

被动择时交易

择时交易的目的无非是为了追求更高的收益,但事后来看,对于普通投资者来说,大多数主动的择时交易者最终却会输给被动的择时交易者。

被动的择时交易者之所以会赢,究其原因,一个是被动择时往往能达成低买高卖的效果,而主动择时则正好相反,普通投资者最不想的却往往最会做的就是追涨杀跌,也就是高买低卖;另一个是被动择时往往交易次数更少,费用更低,因为被动择时一般受制于限定的触发条件和交易规则的约束;而主动择时则由于投资者很难控制住情绪波动,往往交易频繁,交易费用和税收等第三方机构从投资者身上扒走得就更多。

被动择时交易的一个最简单方法就是再平衡,这也是资产配置型组合在整个运行过程中不可缺少的一步,关于再平衡对资产配置型组合的效果,前期也写过两篇文章,可见:

这里再说一点实践中操作的感受,也是再平衡这个规则带来的好处。如果没有再平衡规则,那么普通投资者在面对市场的大跌时,往往会非常地纠结,很难下定决心买入大跌的资产,在犹豫中错过低买的时机;而有了再平衡规则,尤其是定时定量的规则,则可以克服人性的弱点,更容易坚定地采取与大众相反的行动,并且表现得更加果断。这在外人看来,你就是神人,而在自身来看,无非是事先用明晰的规则约束了自己。

选择指数基金

为什么要选择指数基金?

最直接的原因就是长期下来,被动管理的主动基金往往能超过绝大部分主动管理基金的平均收益。

用书中引用的研究结论,由罗伯特阿诺特、安德鲁柏金、叶甲完成的一项研究表明:根据1998年之前的20年数据,在10-20年的时间段内,如果计算税前收益,主动基金中有 78%-95%跑输了先锋500指数基金;如果计算税后收益,则主动基金中有 86%-96% 跑输了先锋500指数基金。所以,作为普通投资者,要想在长期投资中获胜,理应选择指数基金。

选择什么样的指数基金?

最推荐的是低成本(主要是指基金管理人收取低管理费用)、低税收(主要是指基金本身低的换手率和成交量,事实上是指的低交易费用)的指数基金,比如最常见的宽基指数:标普500指数基金、威尔希尔5000指数基金等;在国内当然就是沪深300指数基金、中证500指数基金等。当然,如今也有更多的策略基金、行业基金可供选择。

以前也对A股、港股、美股的常见宽基指数的成本做过分析,可见:网页链接,网页链接,网页链接。

主动管理基金注定失败的根源是什么?

答案是委托人(基金投资者)和代理人(基金管理人)之间固有的利益冲突,而这一冲突的根源在于基金公司的治理结构,指数基金教父约翰博格形象地将它称之为“一仆侍二主”,可见之前的文章:网页链接。

对于基金投资者来说,低管理费用、低交易费用、公平透明的协议是最有利的;而对于基金管理人来说,高管理费用、高交易费用、不公平不透明的协议是最有利的。

正因为如此,斯文森给给普通投资者指出的一条明路,就是尽量购买非盈利性机构的产品,比如:先锋集团(Vanguard)和美国教师保险即年金协会(TIAA-CREF)。因为,对于非盈利性机构不存在基金投资人与管理人的利益冲突,或者至少可以说,非盈利性机构会真的将投资者的利益放在第一位。而个人也一直希望,中国的基金业能尽早出现这样的非盈利性机构。