1

明日鲁泰、长集、凌钢、春秋转债上市,又可以吃肉啦,傻馒按照今日收盘转股价值对上市预估价稍作了修正,供大家参考。

鲁泰转债:

根据之前测评,结合当前环境和今日转股价值给予25%的溢价率,明日开盘价格预估:90.46*1.25=113,最近高溢价转债有些降温,溢价率可能有继续往下趋势。

长集转债:

根据之前测评,结合当前环境和今日转股价值给予7%的溢价率,明日开盘价格预估:119.86*1.07=128,原始股东配售率高,看明日出货情况。

凌钢转债:

根据之前测评,结合当前环境和今日转股价值给予32%的溢价率,明日开盘价格预估:78.57*1.32=103.8,此债真的一般。

春秋转债:

根据之前测评,结合当前环境和今日转股价值给予16%的溢价率,明日开盘价格预估:107.27*1.16=124,超120,将停盘半小时,小规模转债不排除被炒可能。

2

伊登软件公开发售认购倍数115.63倍,3.3万人申购,一手中签率30%,散户占比50%,散户占比较高,抛压较大,估计主力不好控盘,暗盘辉立和富途,一个跌16%,一个涨16%,比较吃瓜明日走势。

RITAMIX为马来西亚动物饲料添加剂分销商,公开认购5.33倍,无回拨,下限定价,一手中签率30%,乙组货源集中。这段时间以来遇冷的新股似乎表现都很不错,暗盘涨幅55%,妥妥的吃大肉出局。

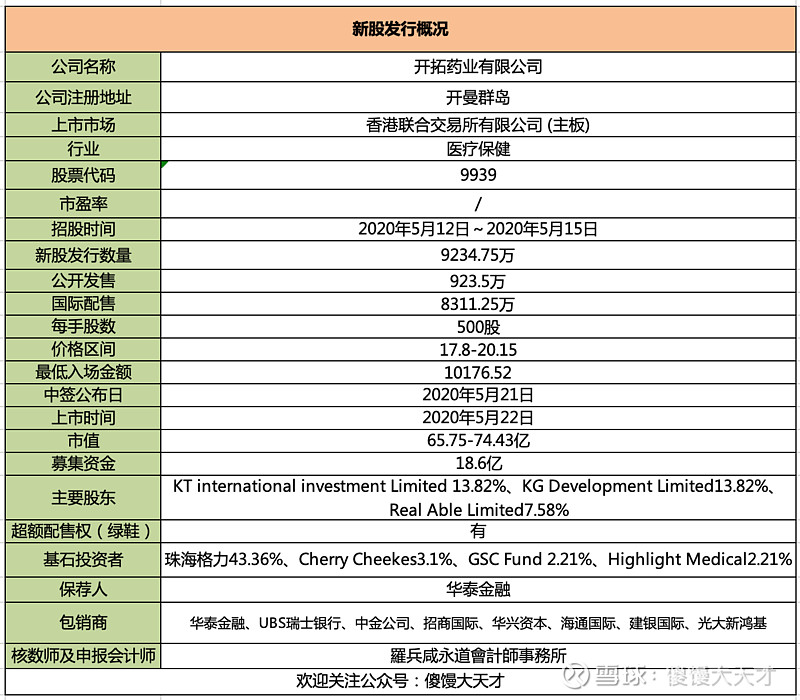

开拓药业:

基本概况:

据消息透露,国际配售已足额,有国际超额配售权。

公司简介:

开拓药业是一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。

公司主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。

主要研发的产品线有:普克魯胺(GT0918)针对前列腺癌和乳腺癌。

福瑞他恩(KX-826):针对雄激素脱发的II临床实验,预计于2020年下半年招募首批患者。

ALK-1(GT90001) :正在中国台湾进行转移性(干细胞癌)。

Nivolumab(一种PD-1)联合疗法II期临床试验,是自辉瑞取得独家全球许可的潜在同类首创抗体。

迪拓赛替(GT0486): 迪拓赛替于中国正就专一行实体瘤处于I期临床试验。

Hedgehog/SMO抑制剂(GT1708F): GT1708F为一种hedgehog信号传导途径抑制剂。

除了五种临床阶段在研药物外,还有多个处于发现阶段的项目,公司建立了风险平和且丰富的管线,以支持2021年开始的后续产品发布。

行业概况:

根据弗若斯特沙利问报告,就2014年至2018年新病例增长率而言,前列腺癌是中国主要癌症类型中增长第二块的癌症,而乳腺癌是2018年全球女性最常见的癌症类型。

2018年,在中国雄激素性脱发的30-70岁男性患者超过0.93亿人,而在美国30-70岁的男性患者超过0.311亿人。

全球前列腺癌市场从14年的70亿美元增长至18年的118亿美元,复合年增长率为13.8%。预期全球前列腺癌市场将从2018年按8.7%的复合年增长率增长至2020年的179亿美元,并从2023年的按8.1%的复合年增长率增长至2028年的264亿。

财务数据:

2018年和2019年年内亏损分别为1.08亿和2.32亿,其中主要来自研发成本的增加,2019年研发成本增加主要是推进普克鲁胺的III期、福瑞他恩就雄性激素脱发I期等的临床试验。公司2018年、19年的年末现金1.37亿和1.95亿。

公司竞争优势:

1、风险平衡切丰富的在线药物管线,聚焦拥有巨大市场潜力的主要癌症类型及其它AR相关疾病。

2、潜在的mCRPC同类最佳AR抗结剂,构成AR相关癌症的潜在联合疗法的支柱。

3、利用在AR相关研究方面的专业知识将普克鲁胺的适应症扩展到乳腺癌。

4、扩大在研药物以创造治疗其它AR相关疾病(如雄激素性脱发及寻常痤疮)的心的市场机遇。

风险因素:

1、是一家亏损且没有收入的生物医药公司。

2、业务的运营需要获得额外的大量融资。

3、在未来能否取得成功很大程度依赖于在中国的唯一III期在研药物普克鲁胺的临床实验是否能顺利完成、能否取得监管批准和商业化。

4、临床药物开发设计漫长且代价高的过程,结果不确定。

5、类似或相同的在研药物竞争。

首次公开发售前投资:

2010年11月至19年4月有多轮融资,前期投资者涉及十多个单位,包括联想控股、弘晖资本、元生创投、元禾控股、上海自贸区基金等,投资金额比较分散。

IPO前有天使轮和A-D轮融资,最近的D轮在2019年6月,投前估值是4.6亿美金,约36亿港币,约为本次发行后市值的一半,根据公司在2019年12月11日与现有股东订立的协议,所有老股东均有6个月禁售期。

募资款项用途:

其中42%将用于核心产品普克鲁胺的开发及商业化;约28%将用于核心产品福瑞他恩的开发及商业化;约14%分配予其他临床阶段在研药物的进行中及计划临床试验;约6%用于临床前阶段在研药物;余下10%为营运资金及一般企业用途。

同行上市情况:

最近一段时间的上市的医疗保健类表现都较好,康方生物暗盘涨幅47%。医药类行业赌的就是预期,只要够热就充满希望。

保荐人历史战绩:

保荐人华泰金融控股的历史战绩中,10只中8只上涨,2只下跌,这战绩还是非常厉害的。

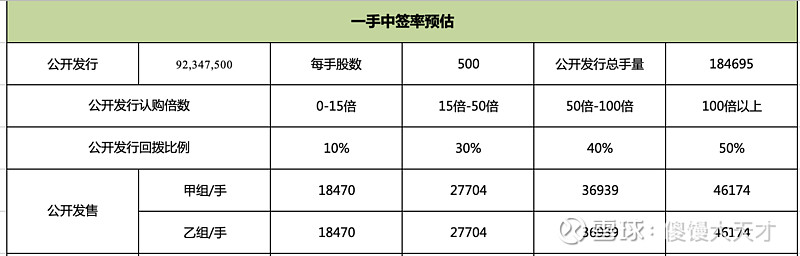

中签率预估:

虽然热度不如沛嘉、康方,但是赶上这波医药的热潮,超购100倍启动50%回拨还是没问题,假设人数有10万,估计一手中签率25%,如果融资30手以上估计可以必中一手。

综合评估:

明星保荐人,3名基石投资者,按中间价计算约占50%发售股份,截止当前孖展资金总计125亿,超额认购71倍,具体估计要等最后一日大伙资金退回来后看超额认购倍数,倍数越高越值得一试。

个人操作:傻馒全力申购,暂时打算都现金申购1手,如果资金回来还有融资额度倍数高的就打一两个。

最后,祝我们一起多多中签,多多吃肉!