先跟各位做个简单的名词解释。债券基金,是指专门投资于债券的基金,它通过集中众多投资者的资金,对债券进行组合投资,寻求较为稳定的收益。债券是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,并且承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。根据中国证监会对基金类别的分类标准,基金资产80%以上投资于债券的为债券基金。债券基金也可以有一小部分资金投资于股票市场,另外,投资于可转债和打新股也是债券基金获得收益的重要渠道。在国内,债券基金的投资对象主要是国债、金融债和企业债。通常,债券为投资人提供固定的回报和到期还本,风险低于股票,所以相比较股票基金,债券基金具有收益稳定、风险较低的特点。

所以,你可以理解成债券基金,就是一揽子的可转债、国债、金融债、企业债的组合基金,当然其中也有可能稍微配置一些股票。

我们先说一个观点,在全球大放水,即利率逐步走低,甚至部分国家利率为负的情况下,这其实都是利好债市的。

逻辑很简单,几点原因:

1. 因为债率的利率是固定的,比方说很多企业发债,春秋航空发债,华泰证券发债,银行发债,等等,这些大部分都是4%-6%的利率。所以如果降息,意味着投资者在市场上购新发现的债券票面利率降低,则新发行债券相比于以前持有的老债券的收益会降低,这就意味着以前老债券的未来收益高于新债券,也就是说,老债券的投资价值更大,所以市场资金都会去买老债券,导致老债券价格升高,以前早早买入债券的投资者就会由于债券价格上涨从中获利。

2. 从整个经济形势而言,利率走低,全球放水,投资者将会减少储蓄,将资金从储蓄变为投资,则这部分资金会投向债市、股市、房市,所以会使债券市场的货币供给量增加,增加就意味着价格上涨。

好了,回到我们债券基金的问题上来。从分类型上看,债券基金也分为纯债券型基金与偏债劵型基金。这个可以从名词上理解,纯债就是真的都是债券,偏债型是指80%以上标的都是债券,会少量配置一些股票。

我先各位举3个债券的例子:

1. 易方达稳健收益债券A(110007),我们看看这只债券的情况(我持有这只债券)。我们可以看到,它的资产里面股票9.61%,债券115.13%,现金1.43%,为什么会超过100%是因为一般的债券基金在运作过程中都会存在负债,比方说应付账款或者债券质押杠杆交易等情况,但一般也就120%-130%。

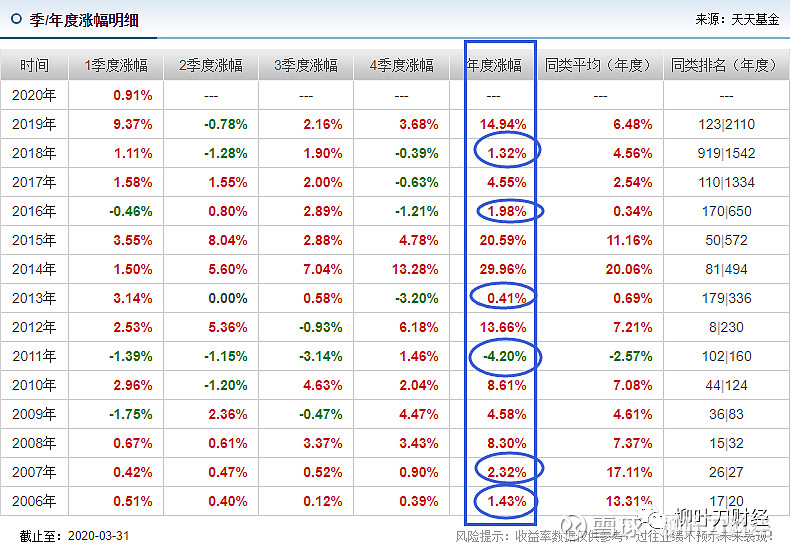

所以,我们可以看到,这是一只偏债型基金,股票仓位占比不足10%,这不是纯债基金。规模方面,2020年一季度相对于2019年四季度增加了60%对,从32亿增加到了50亿。债券方面的标的以国债、企业债、金融债、可转债为主。

而从过往的表现看,偏债型基金也都是有可能亏损的,我们看看过往的很多年的表现情况:

2006年、2007年、2011年、2013年、2016年、2018年表现都不是特别好,特别是2011年,也亏损了4.2%。

而好的年份也挺好的,2019年有14.94%的收益,2018年虽然只有1.32%的收益,但这1年各位也都知道,沪深300都跌了20%多。

而这只债券,成立以来,一共是14年的时间,总体的收益是179.6%,我们算下年化是,5.85%。

2. 招商安心收益债券C(217011),这只债券就是一只纯债性基金,目前规模是62.87亿,资产里面含有债券127.75%,现金0.90%(超过100%也跟上面110007是一个意思)。纯债基金,意味着它全部的仓位都投了债券,我们看看它投了哪些债券,重仓的债券包括:

19中国银行永续债01,这是中国银行2019年发行的无固定期限资本债券,利率是4.5%,债券等级是AAA,这几乎没有任何风险。

19进出口10,这是中国进出口银行2019年第十期金融债券,利率3.86%,好债。

19农业银行永续债

15陕西交投MTN001

19中煤能源MTN001

核能转载

上面其他的我都不一一介绍了,各位都可以自行百度查得到,后面几个是可转债,相对来说可转债有一种看涨期权的债券,所以也是比较稳定的。

所以我们可以看到,这只债券它是纯债,相对偏债型基金,收益一定是更稳定的,下图可以看到:

除了2011年跌了2.84%,其他年份,相对来说都比较稳定,最近几年也基本上是5%-8%左右的收益。

所以,同样我们算下年化发现,收益相对来说比第一只竟然还高一些,达到了7.15%的年化收益。

3. 华夏债券(001001)

这其实也是一只纯债债券,只不过有稍微少量的股票,有可能是转债后面成为了股票,为什么说这只债券,相信很多老人都知道这只债券,因为有些年头了,它其实是成立于2002-10-23,至今已经17.5年了。

这些年收益如何,我们看看:

相对刚刚两只,各位肉眼可见的逊色的多了,我们看下,成立以来一共涨了158.8%,算下年化收益就知道了,4.77%。这其实是正常的现象,大部分债券基金的收益都是差不多是这样的。部分优秀的债券才会超过年化6%,而最近1-2年不少债券表现的很好,一方面得益于降息,另一方面部分配置了一些可转债。

以上是我们举的几个债券基金的例子,各位也可以根据自己平时看过的一些债券,去做一些归纳,但说到底,债券基金配置的这些背后的债券,核心是利率。

债券的收益,第一部分来自于债券本身的利息,比方说刚刚中国银行的永续债,就是4.5%,几乎没有风险。第二部分来自于利率变化的超额收入(或损失),在利率走低、降息的时候,超额收入为正。但利率上行的时候,超额收入为负。

刚刚我解释过这个问题,在利率走低之前,中国银行老的永续债债券是4.5%的收益,但一旦利率降低了,这个时候中国银行再发新债,利率可能只有2.5%了,这个时候大家都想去买老的债券,而不去买新的债券,所以你之前配置了老的债券就会取得除了票面利息以外的正的超额收益(比较拗口,多看几遍理解下)。

所以,如果利率市场平稳,超额收益是忽略不计的。但问题是,利率一直不平稳,我举两个时间的例子,你们配合理解下。

1. 2013年6月至2014年1月钱荒期,利率越来越高,债券的票面利率同样也是越来越高,这就造成了一个什么样的局面?大家有钱都买新债券,因为新的债券利率高,老债券都被抛弃了,跌成狗,所以你看上面这几只债券在2013年的收益几乎都是为负,或者为0左右,如果债券本身上了杠杆,可能还会大幅亏损,多的会亏损十几个点,我们可以找到这样的债券,我给你举一个例子,东方稳健回报债券(400009),2013年的收益为-8.83%:

2. 2019年降息以及2020年全球大放水

这波都是绝对利好债券的,道理我也解释的很清楚了,因为放水,新的债券利率太低了,老债券自然价格都上去了,这个跟上面利率上升正好是反着的。放水是利好债券市场的。所以你看2019年、2020年很多债券收益都会很好,可以说是债券市场的牛市。

所以,最后让我们回答几个问题:

1. 债券基金跟股市有关系么?

几乎是没有太大关系的,除非是偏债型基金中配置了稍微多一些的股票,则会跟股票市场有关系。

2. 债券基金是保本的么?

上面的例子也告诉你答案了,买错了债券同样会亏钱,买错了时候你也会亏钱。但是,大部分年份债券基金的收益都不错,但上面的例子可以看到2011、2013大部分债券基金都是亏钱的,在这两年分别有80%和40%的普通债券基金是负收益。

3. 比银行储蓄定存相比如何?

长期来看,拉长时间来看,大部分债券基金,70%以上的债券都会跑赢银行的定存收益,但也有一部分债券基金跑不赢银行定存,所以投资者选择债券基金也是一门艺术。

4. 10年期国债是什么东西?跟债券市场相关么。

当然相关,10年期国债也好理解,本质上是国债,国债是什么东西,各位应该都知道了,美国政府一直发国债让全世界来买,对不对。

国债又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会发行债券筹集资金所形成的债权债务关系。国债是中央政府为筹集财政资金而发行的一种政府债券,由中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

简而言之,除非这个国家有可能挂了,否则国债都是刚性兑付,这是一个国家的信誉问题。

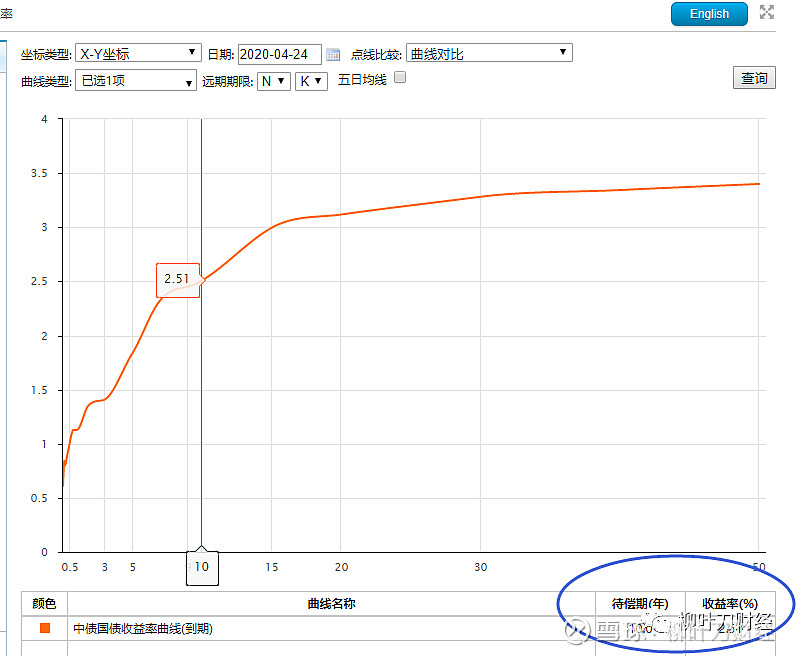

而整个国债里面,10年期国债,其实某种意义上就可以认为是市场利率,这些年,10年期国债一直在走低。

下图是现在10年期国债利率2.51%:

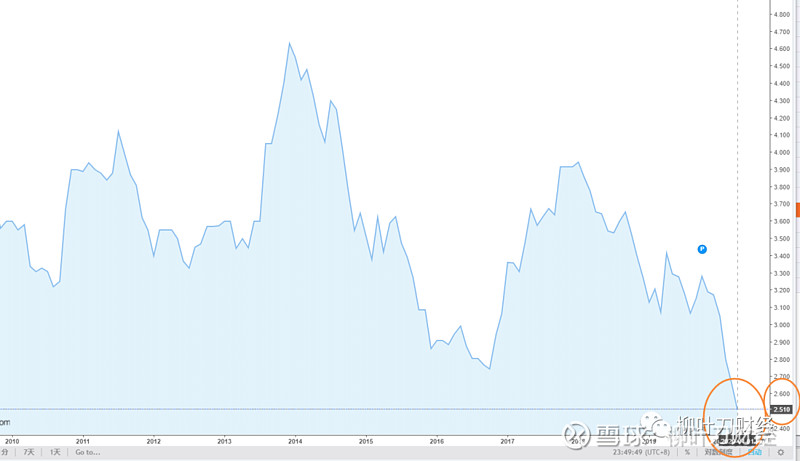

下图是过去10年的时间,10年期国债到期收益率的走势图:

可以看到,现在已经最低了。而我们说过,国债某种意义上就是市场利率,一旦这个利率逐步走低,这一定利好现在的债券市场。

而现在作为疫情期间,作为放水最佳的工具,一定是逐渐继续调整利率,可以预测的是,疫情不结束,10年期国债的收益率都不太可能会上来。而什么时候债券这波涨幅会停下来,或者是疫情即将结束的时候,或者也有可能疫情结束1-2年以后,毕竟疫情结束了,经济还是需要刺激,利率可能还要走低,水可能还要放。

而债券基金市场,投资者怎么看待这个市场,相信本文也给了各位一些参考。如果各位还有很多疑问,也欢迎各位提问,我们一起探讨分享,再或者有兴趣的投资者也可以关注我的微信公众号:柳叶刀财经,一起讨论债券基金市场。

感谢各位支持。万水千山总是情,点个在看行不行。各位周末愉快。

欢迎各位关注我的微信公众号:柳叶刀财经