这种文章是不是有点自断财路,哈哈哈!作为对投资充满热爱的人,从来不介意将自己觉得好的东西分享给大家。

笔者说的不一定对,但是尽量记录个人所思所想。

一.小白投资股市需具备的三个条件

小白要轻松投资还是要具备一定基础条件,满足条件再往下看:

1.三年及以上不急用的闲置资金。资金量可大可小,10万元以上基本都可以,关键是三年及以上不急用的闲置资金。

2.长期持有的信心和决心。没有信心和决心再好的策略都无济于事。

3.年复合回报目标10-15%。三年作为一个评估周期,几个月的收益率不必过于在意。

二.股市投资的基本原理

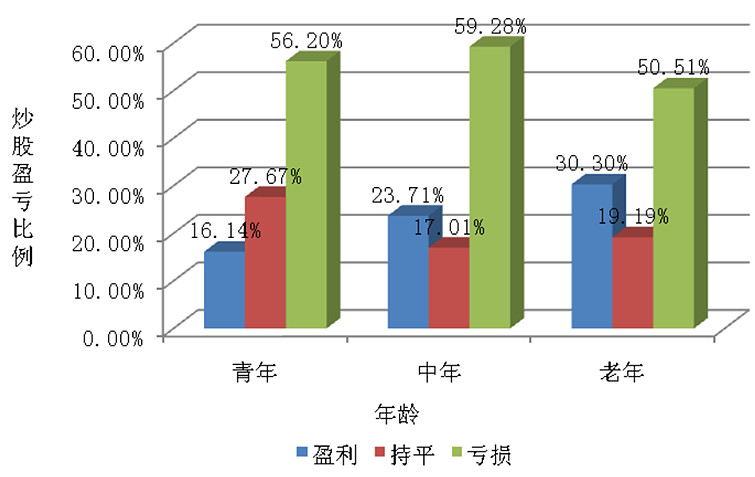

A股的投资者收益率真是千差万别,@不明真相的群众 之前转过一个帖子的截图,分享给各位

可以看出,不管哪个年龄段赚钱的投资者,亏损的投资者都是50%以上,对于大多数人来讲,投资股票那就是灾难。

谈下面的主体内容之前,首先要再三强调,长期的股市投资是一定可以获得良好的回报率(年化超越5年期以上国债收益率3-8个百分点)。根本或核心逻辑就是:股市是资本和留存资本再投资的场所,必将超越国债收益率。

三.细分行业情况对比

这部分是主体内容,略长,慢慢分析,不急

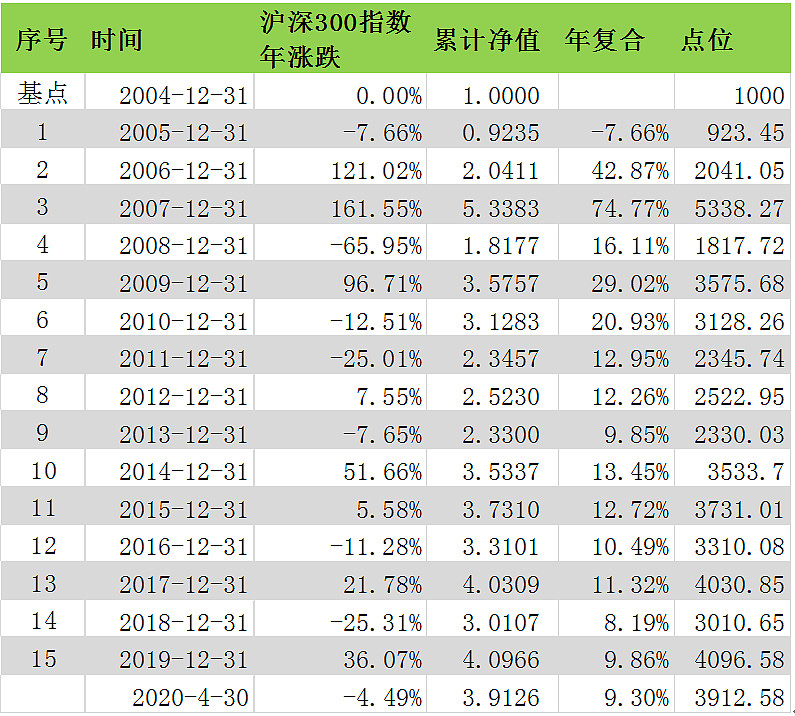

3.1 沪深300指数情况

我们可以看下过去十几年最具代表性的宽基指数 沪深300指数的情况

可以看出沪深300指数最高点收益在2007年底净值高达5.3383(年化高达74.77%),而到现在都快12.33年之后,净值只有3.9126。也就是如果2007年收盘买入沪深300指数,12.33年收益率是-26.7%,多么让人沮丧的数据啊!

可见宽基指数只能作为对照用,波动率非常之大,很难作为长投的对象。虽然15.33年年复合也有9.3%,但是那都是2005至2007年底创造的,2007年经历了整整一轮12年,却录得得负收益率。

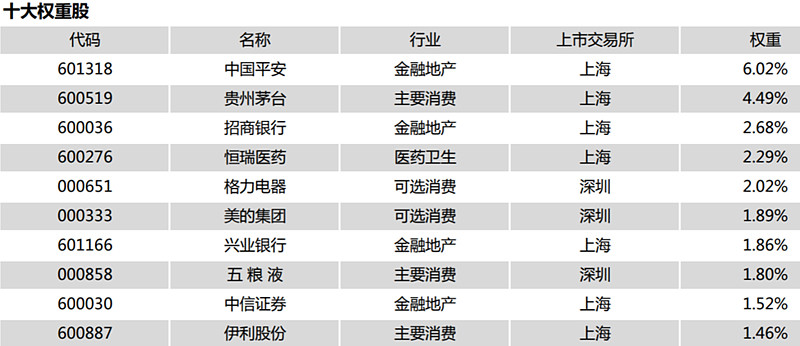

沪深300的十大权重股如下,基本都是大家耳熟能详的公司,包括超级长牛的茅台、招行、恒瑞、格力、美的、五粮液、伊利等等。

3.2 沪深300三级细分行业大PK

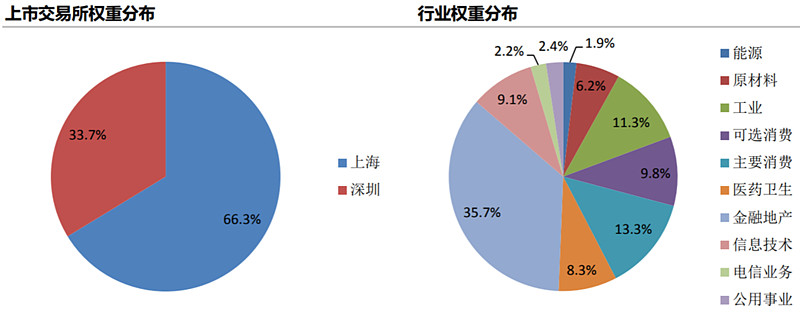

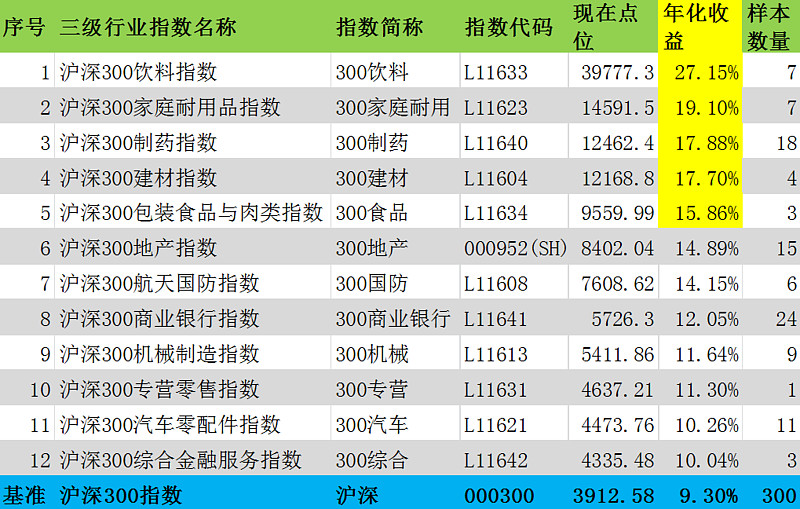

沪深300指数作为A股最具代表性的品种,深入挖掘确实有必要,来看下沪深300现在行业构成情况(截至2020-3-31)

沪深300行业构成情况(构成情况)

沪深 300 指数 300 只样本股按行业分类标准分为 10 个一级行业、26 个二级行业、70 余个三级行业及 100 多个四级行业。沪深 300 细分行业指数系列分别以进入各二级、三级行业的全部股票作为样本股编制指数,形成沪深 300 细分行业指数。

年化收益率超过沪深300的有12个三级子行业,排名最高的5个依次为

NO1 饮料,15.33年累计净值39.78,年复合27.15%。

NO2 家庭耐用消费品,15.33年累计净值14.59,年复合19.10%。

NO3 制药,15.33年累计净值12.46,年复合17.88%。

NO4 建材,15.33年累计净值12.17,年复合17.70%。

NO5 食品与肉类,15.33年累计净值9.56,年复合15.86%

这个5个细分中,有三个弱周期品种,排第1位的饮料,第3位的制药,第5位的食品与肉类。居然有2个是周期性品种,排第2位的家庭耐用消费品和第4位的建材。

3.3 最牛5大细分行业分析

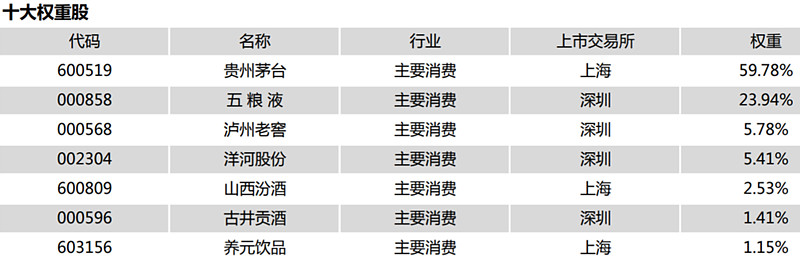

NO.1 饮料

该指数本次共有7个成分股,白酒类独占6席,权重接近99%,另外一席为养元饮品。其中贵州茅台接近60%的权重,五粮液接近24%,茅台和五粮液占据了84%的权重。白酒行业是作为弱周期的品种,具备:

1.成瘾性,社交性(持续消费)

2.品牌集中(竞争力强,龙头公司护城河宽广)

3.抵抗物价上涨(价格稳定上涨,提价)

4.高毛利,低杠杆,存货不贬值(行业经营风险小)

无论你承认与否,白酒是A股市场的牛骨的摇篮。行业特性决定了白酒、饮料类具备了跑赢宽基指数的基础。

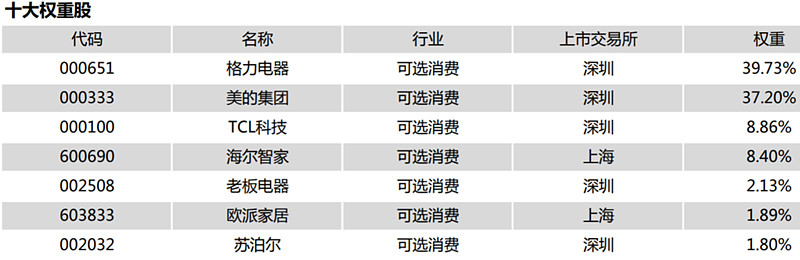

NO.2家庭耐用消费品

其实大家应该猜到了,这个板块贡献最大的是白色家电。

其中空调的三大龙头格力(~40%)、美的(~37%)和海尔(~8.4%)共计85%。最后一只苏泊尔过去几年表现也是极好。

白色家电为主的空调,虽然比起白酒行业逊色很多,但是长期收益率也是非常之好,具有以下特征

1.虽然行业具有一定的周期性,但是行业龙头集中度高,并不断提升。

根据奥维云网的数据“美的、格力、日立引领市场,三者品牌合计近70%;从品牌性质来看,内资品牌份额呈现逐年上升趋势, 2019年内资66%,同比上升超4个百分点”。

其中格力2019年线下市占率36.83%,美的2019年线下市占率28.9%(18年为25%)增长接近5%百分点的市占率。

根据2020年至4月26数据

格力线下市占率40.58%(提升0.86%),美的线下市占率31.72%(提升4.49%),线下龙头市占率提升,美的速度更快些。

格力线下市占率24.63%(提升6.47%),美的线下市占率43.62%(提升12.27%)线下龙头市占率迅速提升,美的速度市占率提升了12.27%。

2.行业需求与地产有相关性,但是行业变化小。

虽说白色家电行业远远比不上白酒,但是由于白色家电整体估值较低只有10几倍PE,这个对行业收益率有较好的补偿作用。

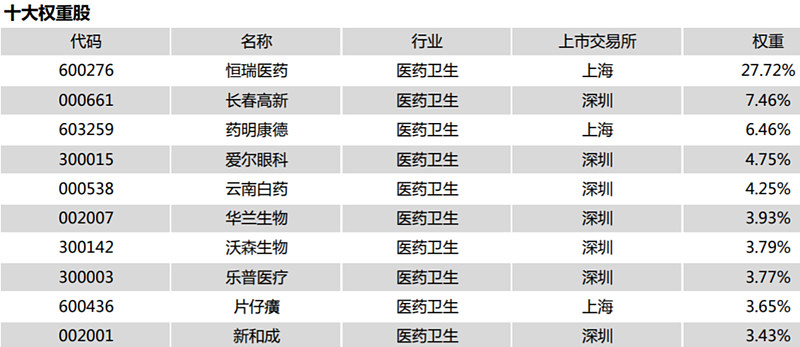

NO.3医药

医药作为笔者最爱的行业细分,这一块专业性相对较高。人类对美好健康生活是没有止境的,中国人的健康医疗支出长期2位数的增长速度,过去和未来都仍然远高于GDP增速,医药医疗行业,过去产生了很多超级大牛股,包括恒瑞医药,长春高新,片仔癀,云南白药,爱尔眼科,泰格医药等等。未来医药医疗这个细分行业仍然会牛股的摇篮。

先来看看十大权重股吧

前十大权重占比约为70%,里面包括长牛的恒瑞医药、长春高新、爱尔眼科、华兰生物、片仔癀、云南白药等。

医药行业现在大概有400-500只个股,是A股的市场非常大的生力军,涉及到的细分非常非常多,既有to c也有to B,既有弱周期,也有强周期。各种各种大的细分,如果您能研究完医药这些细分,那么A股的那些细分对您来说那就会小菜一碟。

这一块每一块细分涉及的内容东西太多,这里不再展开。医药类的个股如果各位真的要选,建议首选to C端,一个是容易理解,而且细分行业趋势也比较好。

NO.4 建材

建材这个真的有点出乎我意料之外,但是水泥龙头大家应该都不陌生:海螺水泥。这个细分行业实际和白色家电有点像,水泥为啥远好于钢铁呢?

水泥具备一定辐射范围,超过这个范围的产能成本增加较快,而钢铁对运输成本敏感度相对较低。这样的差别造成,一个钢铁厂需要面临其他地域的竞争。

水泥行业走出了海螺和华新这两只长牛股,来看下权重的情况

这个指数现在只有4个成分股,除了金隅集团外,海螺水泥、东方雨虹和北新建材应该有不少朋友研究。其中东方雨虹是 @水晶苍蝇拍 老师曾经的爱股,也是一只超级大牛股。

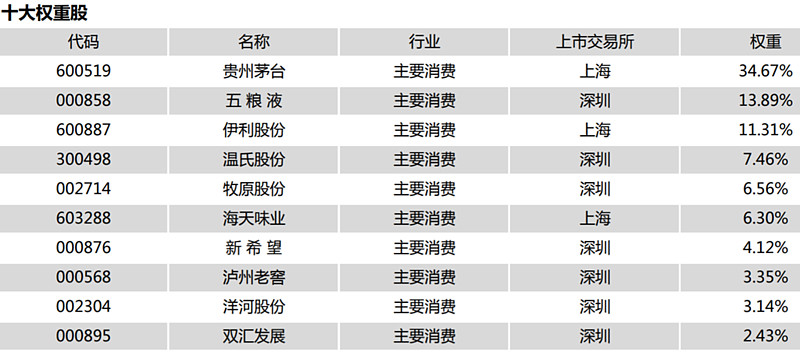

NO.5 食品肉类

先来看看权重情况,这个只有3个成分股,都是大牛股。

为了看得更全面一点,我们可以看300食品饮料,这个指数样本股有15只,截至2020-4-30点位为23849.16,15.33年23.85净值,年化23.0%。

这里面除了伊利、海天、双汇外,食品类增加这两年大火的养殖类的公司温氏、牧原和新希望。

关于消费品、养殖类文章也是非常多,这里不再班门弄斧了。

3.4 小结

5大细分行业既有周期类,也有弱周期类,他们共同特点呢:

Ø 行业空间大,龙头市占率较高,且不断提升

Ø 行业龙头产品价格具有标杆作用,具有一定行业壁垒,没有恶性竞争

龙头企业对细分板块收益率起着举足轻重的作用,龙头具有操心少、收益率高的特点。主要核心公司如下

NO1 饮料:茅台、五粮液

NO2 家庭耐用消费品:格力、美的、苏泊尔

NO3 制药:恒瑞、长春高新、爱尔、片仔癀

NO4 建材:海螺、东方雨虹、北新建材

NO5 食品与肉类:伊利、牧原、海天、新希望

四.小白应该如何操作

上面这5个行业的指数基金可以作为你的重点参考。从各国的历史经验来看主要消费和医药是长牛股的摇篮,你可以选择这两个细分板块的指数基金进行投资,具体整理如下。

好像数量好少啊,规模也一般,收益率也只能说还过得去,不算特别突出。

如果为了取得更好的收益,可以自己在这个5个细分行业选择龙头公司,进行投资。上面16个权重公司可以作为重点参考对象,自行进行组合。

每年这些指数都会调整2次,那个时候根据最新的年报、半年报进行更详细的分析。

五.结语

昨天 @大徐子 提到现价买入茅台未来5年能否获得15%的年化收益率?其实我也想知道答案,如果得到 像 @ 大道无形我有型 这样顶级投资人确认,可能你会更加坚定持有。笔者想法就是,茅台暂时仍然为见到成长的天花板,而且增速仍然可以保持2位数的增长。对于没有更好标的,或者不想去挑战更高收益率的人,仍然是一个不错的选择。

记得 王亚伟 提到过,他选股票的时首先摒弃的就是茅台,或者说去努力寻找未来收益率比茅台更高的标的。我想他一定找到了很多,但是他仍然要面临的问题是,选出来相当一部分表现远远不如茅台。高确定性和高收益率的标的,可能需要你更多的阅读和思考,反复甄别,这种机会极其罕见。

@万事皆圆 在文中写道:“提前发现、买在价值、等待趋势、卖在狂热,那将是一种多么从容和美好投资过程。” 对于99.9%的投资人,这种美好和从容的投资都太难了、难以企及。不要说头小白,甚至大多数投资人不需要懂那么多,大概分辨一下权重中那些没有什么成长性,直接予以剔除即可,仍然有望取得12-15%这样令人满意的回报。