(全文共3500字,大约阅读10分钟)

相关阅读

关于“高股息策略”,巴菲特跟你有不同的想法(附:致股东信中关于“股息”的讨论)

正文

以下是跟踪【中证红利指数】的ETF或者指数基金:

资料来源:choice金融终端,smart advisor

这五只产品可以分成三大类:

第一类:ETF,包括【易方达中证红利ETF】和【招商中证红利ETF】

第二类:指数基金,包括【大成中证红利指数】和【万家中证红利指数(LOF)】

第三类:指数增强,指【富国中证红利指数增强】

一般来说,由于费用低廉,ETF的跟踪效果都要比指数基金好。

而指数增强好不好,需要单独拿出来讨论。因为指数增强是在跟踪指数的基础上,进行“有限度的”主动管理,力争跑赢指数。不同的基金管理人进行不同指数的增强投资,最后的效果都不太一样。

同时,这五只产品都是以“中证红利指数收益率”为业绩比较基准。

这样的标准其实不算高。

我们在上一期《降准已至,降息可期~2020年一定要关注这个主题的指数》中提到:“中证红利指数”能够跑赢宽基指数的核心是“高股息”。因此,考虑了“分红再投资”的“中证红利全收益指数”更能体现指数的真实水平。

资料来源:choice金融终端,smart advisor

当然,要让ETF或者指数基金紧跟“全收益指数”是不太可能的事情。“全收益指数”在计算时的效率更高——当天有公司分红除息,第二天就又算回指数中;而ETF或者指数基金在收到分红时,往往没办法立即进行再投资。另外,不管是什么类型的投资品种,都有成本的损耗。

所以,这些产品的表现表现应该大概率介于“中证红利指数”和“中证红利全收益”之间。

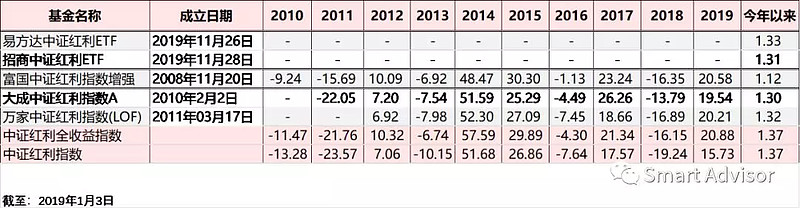

以下这五个产品过去十年的涨跌幅表现:

资料来源:choice金融终端,smart advisor

【大成中证红利指数】的跟踪效果明显优于【万家中证红利指数(LOF)】。但是,在跟踪指数时,有ETF的话还是推荐投资ETF,因为成本更低。

本文我们主要为大家介绍第一类和第三类产品——ETF和指数增强。

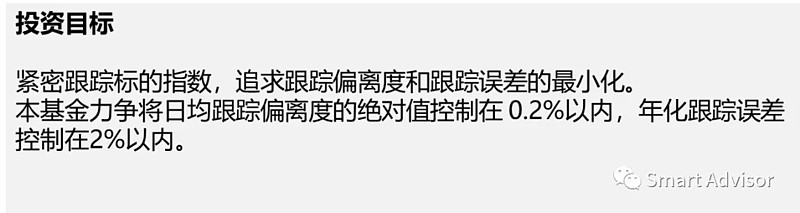

01 投资目标

【易方达中证红利ETF】和【招商中证红利ETF】的投资目标是一样的:

资料来源:基金招募说明书,smart advisor

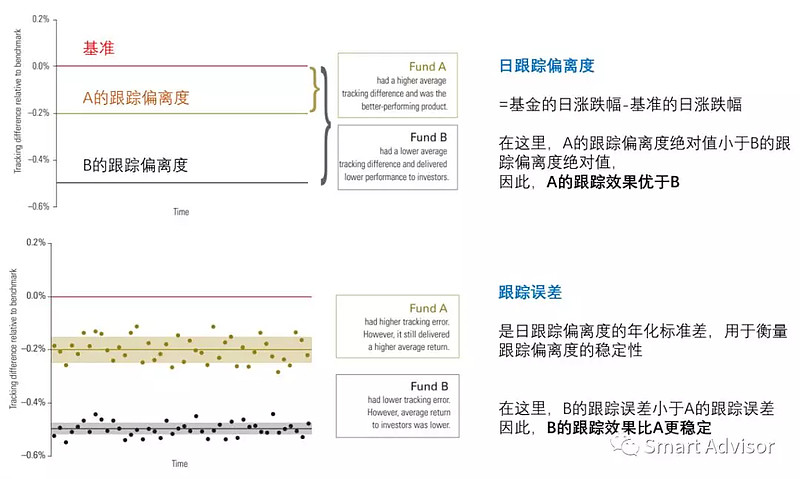

如何理解“跟踪偏离度”和“跟踪误差”:

资料来源:smart advisor

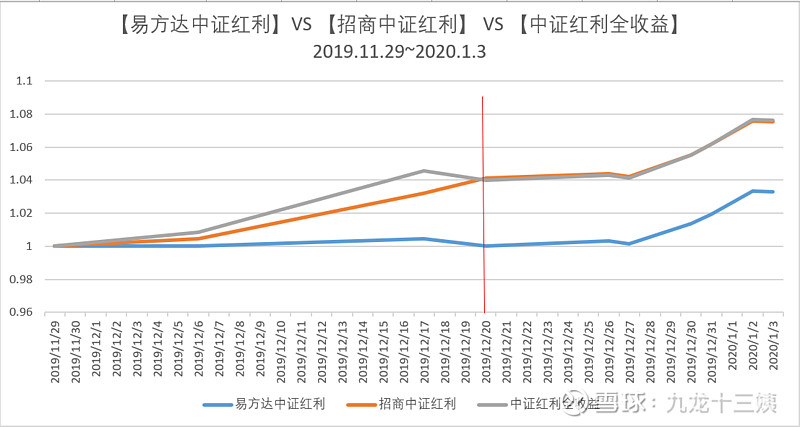

02 成立至今现状

【易方达中证红利ETF】和【招商中证红利ETF】的成立日仅相差2天,但是两者成立1个多月以来的回报率却差了4%以上,分别是3.33%和7.56%。

以下是两者的净值走势:

资料来源:choice金融终端,smart advisor

ETF的建仓期不超过3个月。因此,理论上这两只ETF还没有过建仓期。

不过,从2019年12月20日以后的净值表现来看,他们应该已经基本完成了建仓的动作。

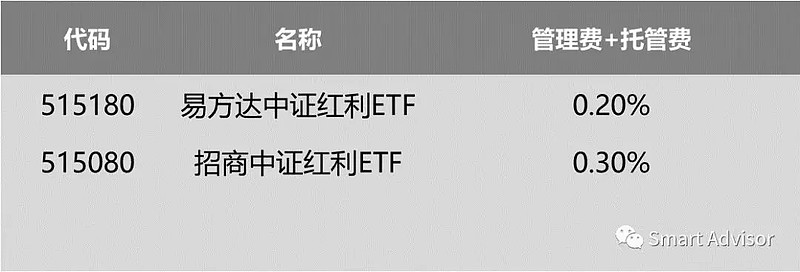

03 费用政策

ETF的费用很简单,除了证券公司的交易佣金以外,大头就是“管理费”和“托管费”。这两部分费用都会在每天按照前一日基金资产净值的X%进行计提,计算入当日的净值中。

资料来源:基金招募说明书,smart advisor

除此之外,还有一项“标的指数许可使用费”——0.03%,也是按日分摊至每天的净值中。

从ETF的核心选择标准——费用来看,【易方达中证红利ETF】优于【招商中证红利ETF】。

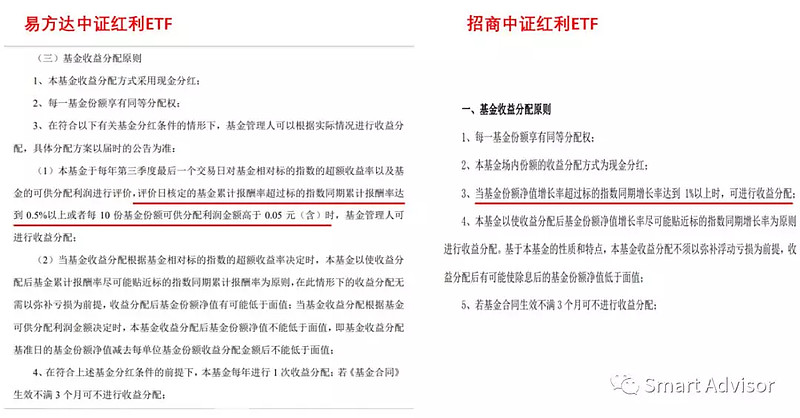

04 分红政策

资料来源:基金招募说明书,smart advisor

【易方达中证红利ETF】的分红政策陈述得更清楚一点:每年三季度末,超额净值增长率在0.5%以上,或者每10份可供分配利润在0.05元以上时,基金管理人可以进行收益分配。

【招商中证红利ETF】没有说明时间,只是说超额净值增长率在1%以上,基金管理人可以进行收益分配。

需要注意的是,分不分红是由基金管理人决定的,而决定的准则就是:使基金的净值表现贴近指数的净值表现。

目前【易方达中证红利ETF】和【招商中证红利ETF】成立不久,还看不到实际的跟踪效果。在现有的信息条件下,我们更推荐【易方达中证红利ETF】,因为费用更便宜。

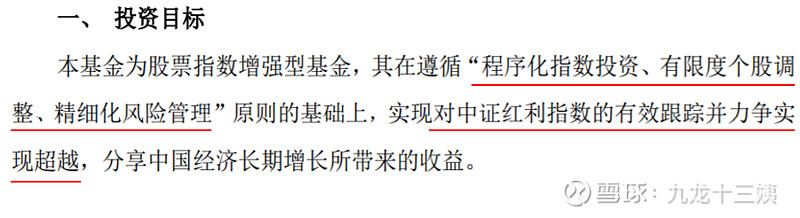

1 投资目标和策略

相比于一般ETF或者指数基金“紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化”的投资目标,【富国中证红利指数增强】的目标更远大一点——“有效跟踪并力争实现超越”。

资料来源:基金招募说明书

而对应的投资策略便是“指数化投资为主、主动性投资为辅”——在完全复制目标指数的基础上有限度地调整个股,从而最大限度降低由于交易成本造成的股票投资组合相对于目标指数的偏离,并力求投资收益能够有效跟踪并适度超越目标指数。

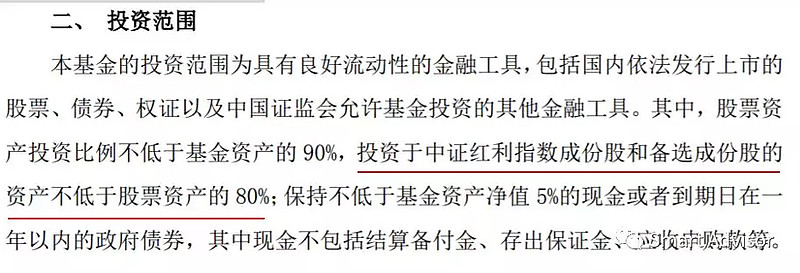

2 投资范围

相比于ETF投资于“中证红利指数成分股和备选成分股”的资产不低于基金资产净值的 90%,【富国中证红利指数增强】的投资范围稍微宽松一点——投资于“中证红利指数成分股和备选成分股”的资产不低于股票资产的80%。也就是说,该基金的股票资产中,有20%的余地可以投资【中证红利】成分股以外的股票。

资料来源:基金招募说明书

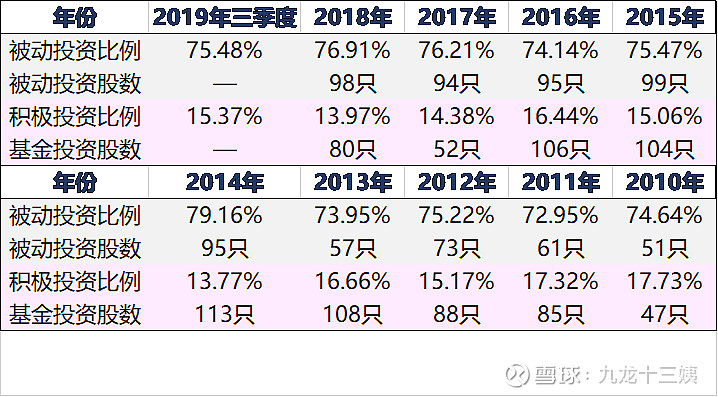

3 实际 “被动+积极”投资比例

以下是【富国中证红利指数增强】“被动投资”和“积极投资”的比例:

其中,“被动投资”是指投资于【中证红利】成分股的部分;“积极投资”是指投资于非【中证红利】成分股的部分。

资料来源:基金年度报告,smart advisor

从实际情况来看,【富国中证红利指数增强】确实会用13%-17%的仓位进行“积极投资”。而从投资的股票数量来看,大概率是使用量化的方式进行选股。

从个人的喜好来说,十三姨实在不太喜欢这种“以指数之名,行主动管理之事”的做法。对于这种15%左右仓位都投资于非指数成分股的基金,心里难免有些膈应——实在不知道该把他跟纯主动量化基金比,还是跟指数比。

我们在《备受追捧的沪深300指数增强基金,真的比指数更强吗?》中就提出了这个问题,最后选择了“积极投资”部分在5%以内且具有稳定超额收益的【兴全沪深300指数增强LOF】。

不过个人喜好归个人喜好,每个人对此事的态度不一样,我们继续看下去。

4 历史分红

以下是【富国中证红利指数增强】的分红历史:

资料来源:天天基金网,smart advisor

乍一看有点诡异:为什么看起来每年都分红,但是偏偏有少数几个年份不分红呢?如果一个“红利基金”能够每年进行稳定的分红的话,对于投资者来说不是更有吸引力吗?

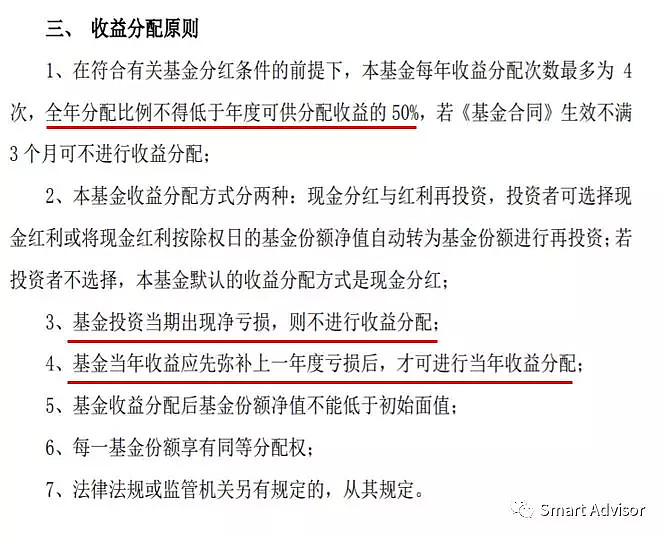

我们来看看【富国中证红利指数增强】的分红政策:

资料来源:基金招募说明书

【富国中证红利指数增强】的招募说明书中明确说明:全年分配的红利不得低于年度可供分配收益的50%。

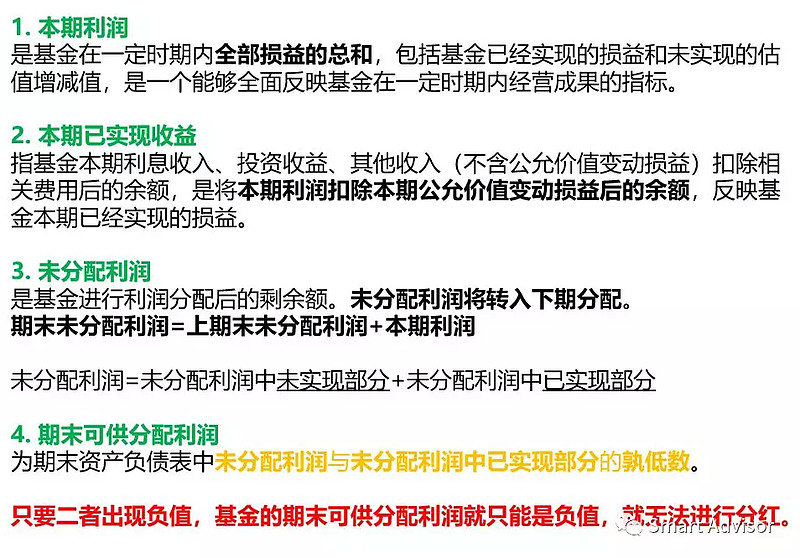

可供分配利润是什么?

可供分配利润是“期末未分配利润”和“期末未分配利润中已实现收益”两者中较低的数值。

资料来源:smart advisor

如果没有看明白了也可以这样理解:【富国中证红利指数增强】有一个“利润储蓄罐”(“未分配利润”)。储蓄罐里面分两部分,一部分是实打实我们赚到的现金(“已实现部分”),一部分是股票市值增长带来的纸上富贵(“未实现部分”)。如果某一年基金亏钱了(可能是市值下降了,也可能时是实打实的亏钱了),我们就拿储蓄罐的价值来补。

那当年还分不分红呢?要看情况:如果补完以后,“利润储蓄罐”的价值为0,或者没有现金了,那我们就不分红了。如果“利润储蓄罐”的价值和现金都是正数,那么就选择比较小的那个数进行分红——至少分这个数的50%。

因此,可以看到,【富国中证红利指数增强】的净值会往1回归——净值大于1的时候,即使当年基金是跌的,也有可能分红,因为之前涨的太多,还有钱可以分;净值小于1的时候,就可能不分红。

资料来源:smart advisor

5 历史总回报水平

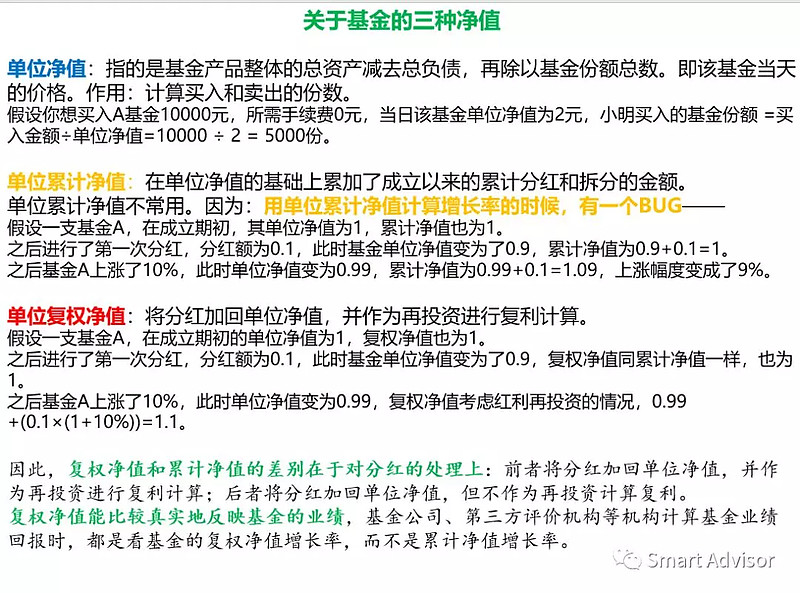

对于会进行分红的基金来说,不能用“单位净值”来衡量它的总体回报水平,而应该用“单位复权净值”。

资料来源:smart advisor

简单来说,“复权单位净值”衡量的是考虑了“分红再投资”后的基金价值。

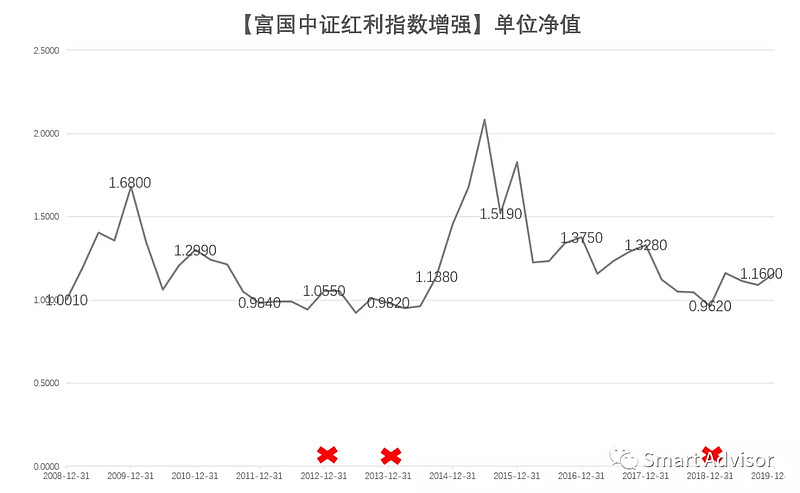

以下是【富国中证红利指数增强】和【中证红利】的历史走势:

资料来源:choice金融终端,smart advisor

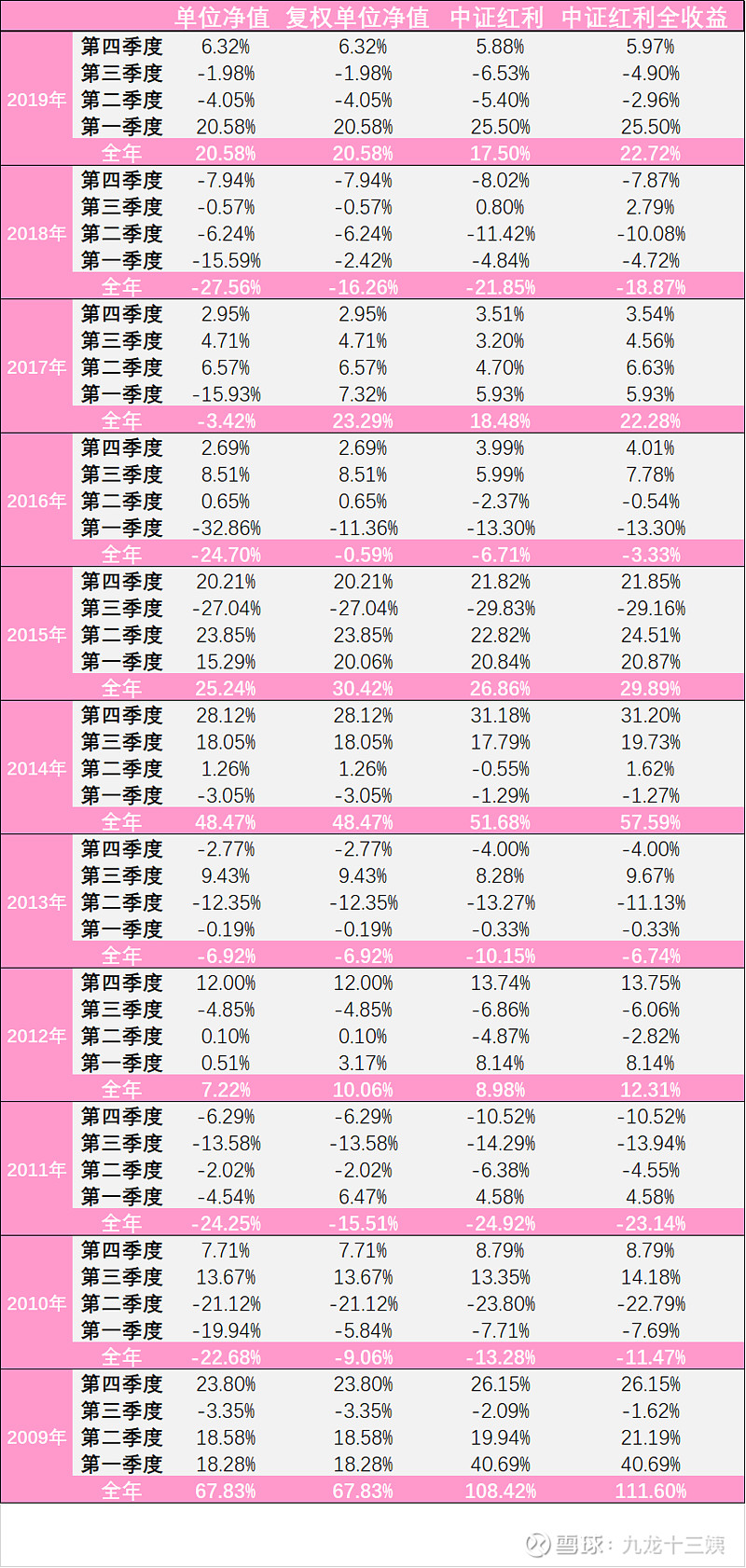

以下是【富国中证红利指数增强】和【中证红利】的季度/全年回报数据:

资料来源:choice金融终端,smart advisor

除了2009年一季度(还没过建仓期)以外,其他年份的【富国中证红利指数增强】都是跑赢【中证红利全收益指数】的,超额收益在3%-9%不等。

从这个角度来说,【富国中证红利指数增强】真的很不错。

6 申购赎回费

【富国中证红利指数增强】的“管理费+托管费”是1.4%,以上净值都是考虑了这部分运作费的了。

需要额外再考虑的就是申购和赎回费。

前端(代码:100032):

一般前端的申购费可以打1折。但是,比较傲娇的一点是,赎回费不管持有多久都不能免除——持有7日以上0.5%。

资料来源:富国基金公司官网

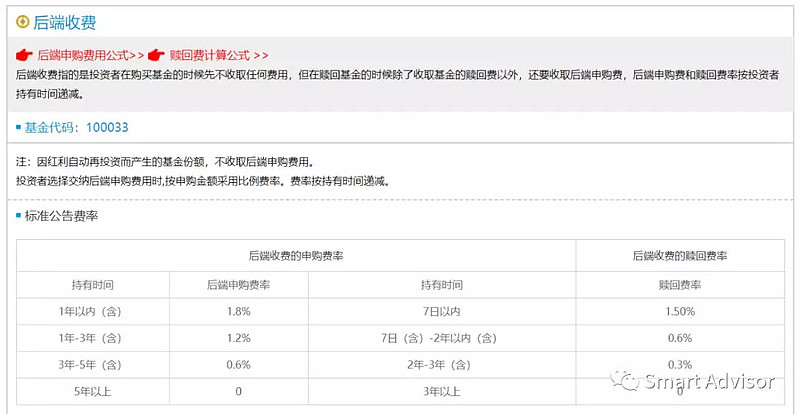

后端(代码:100033):

后端的申购费一般不打折。但是后端的优点是:持有5年以上申购费和赎回费都可以全免。

资料来源:富国基金公司官网

因此,如果你计划投资持有5年以上,那就买后端(代码:100033)吧;否则还是买前端(代码:100032)更划算。

谢谢阅读