雪球几千万用户,没有百分百,至少99%都消费过伊利的产品吧,例如安慕希、金典、谷粒多与QQ星等等等等。所以说,作为一种日常消费品,且依赖性非常强的消费品,无论何时都是投资赛场上的最佳赛道之一。

作为雄踞奶业界多年的一哥,伊利股份的价值无可置疑;现在的问题是站在当前的起点来看,市值已达1700多亿的伊利是否还有多大的投资价值,估值是否合理呢?或者说更长远来看,伊利股份还有多大的空间才是投资者更应该思考的。

伊利披露了新年的首季报,业绩下降完全是预期之内;毕竟面对这种突如其来的疫情,没特殊原因,几乎家家户户大门不出二门不迈的。多数实体都遭受了重大打击,线下门店除了国计民生的超市物流,几乎十户九关。疫情这种特殊的事件造就了季报的大幅失真,参考意义不大。

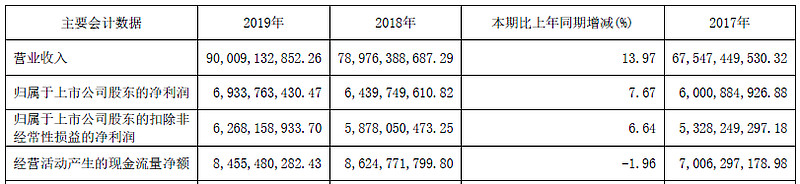

伊利的19年及过去的财报,应该才是更好的参考。我们来回顾下4月28日伊利股份发布的2019年年报,主要的会计数据如下:

从年报披露的数据来看, 2019年,公司实现营业总收入902.23亿元,同比增长近14个百分点,看似不高,但从绝对值而言,对于一个相对稳定的行业而言,营收增长近110亿,仍然是非常不错的成绩。净利润接近70亿元,增长虽不显眼,但7.76%的净利润水平相比蒙牛乳业的5.19%,依然是压倒性的,伊利继续保持高盈利水准。

深入考察行业竞争者和伊利股份本身的经营质量,我们可以发现,在很多判定公司发展质量的重要指标上,伊利股份相对同行而言,几乎都是碾压性的优势。

首先,伊利具有强大的品牌影响力。全球品牌价值评估权威机构Brand Finance发布的“2019年度全球最有价值食品品牌50强”排行榜显示,伊利连续两年稳居全球三强。同时在“Brand Finance 2019 全球乳品品牌榜”中,伊利再次斩获乳品品牌价值全球第二,并获得全球最有潜力乳品品牌,得到国际认可,蝉联亚洲第一。

作为日常消费品行业,品牌对于获得消费者认可、促进销售同时获得产品溢价具有无法衡量的巨大作用;伊利具有超强的品牌价值,也是公司最大的护城河。

从产品创新能力来看,2019年公司新品销售收入占比高达19.4%,较上年同期提高了4.6个百分点。同时公司开始发力的乳矿饮料、奶酪、乳脂、包装饮用水等业务陆续启动,未来有可能成为新的业绩增长点,产品创新能力一流。伊利目前已拥有液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水几大产品系列,相信通过不断丰富产品矩阵,逐步实现公司从单一乳企转型为综合性健康食品集团是完全可以实现的。

营收规模来看,伊利连续六年创亚洲乳业第一;2019年902亿多的营收比行业老二蒙牛乳业多了112亿;而其它的追赶者,例如光明乳业不过225.6亿;三元股份甚至只有81.5亿。伊利股份和蒙牛乳业均制定了2020年千亿营收的目标,从目前实际经营情况来看,今年伊利实现这个目标的概率非常大,而蒙牛如果没有大的并购,则几乎是不可能完成的了。目前奶业的格局,基本上算是伊利股份一家独大,蒙牛在苦苦追赶;而从实际经营成果来看,伊利与行业老二的距离其实是在小幅的拉大,而行业老三老四等,甚至只能举着望远镜才能看到了。

从渠道建设与市场份额来看,根据尼尔森零售行业研究数据显示,伊利液态类乳品的零售额市占份额为32.4%,比上年同期提高了1.2个百分点;婴幼儿配方奶粉零售额市占份额为6.0%,比上年同期提高了0.4个百分点。渠道方面,除了线上各大商城平台之外,公司服务的乡镇村网点19年底近103.9万家,几乎是无死角覆盖。车界传说有路就有丰田车,而奶界估计是有奶便有伊利奶了。

从市场布局来看,除了扎根中国这个超级市场之外,伊利持续推进全球化生产与销售;19年继续建设印尼生产基地、推进东南亚市场业务;收购新西兰Westland Co-Operative Dairy, 进一步夯实在全球范围内供、产、销各环节的统筹规划以及协同能力。截至2019年12月底,公司综合产能为1,185万吨/年,遥遥领先行业竞争者。

对于比较稳定成熟的行业而言,经营质量最重要的评价标准是现金流;伊利的经营现金流非常理想,过去的5年(2015~2019),经营活动产生的现金流净额分别为95.36亿、128.17亿、70.06亿、86.25亿与84.55亿,而对应的净利润则是46.32亿、56.62亿、60.01亿、64.40亿与69.33亿。5年的经营现金流净额高达464.4亿,而 5年净利润之和为296.7亿,超出近168亿,经营质量非常高。

所以说,作为乳业绝对的霸主,伊利股份在很多方面相对行业竞争者都具备强大的竞争力。只要伊利自己不犯错,对手压根就没有太多的机会了。

作为与老百姓日常生活紧密相关的消费品行业,一直也是牛股倍出的肥沃土地;而多数日常消费品行业的周期性特征都不明显,也是很多投资者喜爱的行业。作为大众日常消费品乳制品及健康饮品,随着乳品消费升级及消费场景的多元化,国内乳品市场保持稳步增长态势,未来仍然具有广阔的空间。尼尔森零研数据显示,2019年国内的成人奶粉、有机乳品、低温牛奶细分市场零售额比上年同期分别增长11.1%、27.4%、14.8%。相信随着国内人均收入水平的提高,食品消费不断升级,带动乳品市场向营养、功能、新鲜及便利化方向发展。

对于多数投资者最关心的成长空间问题,我个人认为,远的不说,以3年这个中短的时间段来看,3000亿市值的伊利还是可以期待的。对于一个行业的绝对龙头,又是与日常生活息息相关,经营非常的稳定;且不说逆天的酱油股了,参考其他的行业水平,从较为理性的角度,我们可以按照25~30倍左右的市盈率来衡量,伊利要达到3000亿市值大概需要100~120亿人民币的净利润水平来支撑。伊利股份19年的净利润是70亿,要达到100亿,大概年复合增长率要达到16%多点;而120亿的利润目标,则3年大概要19.2%的业绩符合增速能实现。当然如果市场出现非理性上涨,给与更高的市盈率水平也是完全可能的,3000亿并非遥不可及的梦想。

从实际情况来看,19年的市场经营环境实际是比较严酷的,虽然今年首季度受疫情的影响也同比下降,但整体上国内的经济仍然具备极强的韧性,经济发展向好的态势不变。具备多方面优势的行业龙头,只要经营管理足够优秀、创新力强,相信取得比行业更快的发展水平、更好的利润率应该是大概率,伊利股份的未来依然灿烂。