对于指数基金和股票,投资的核心是:你买了什么,买了多少。

选股和权重决定了你的收益。

我国股市历来牛短熊长,以上证指数为例在2007年10月底到达6124.04顶点后,这十几年再也未曾突破5500点,今日大盘2810点,如果你往前翻,2008年8月份也是这个点,所以很多人说大盘十年原地踏步。

那么投资宽基指数会怎么样呢?也是十年原地踏步吗?

我们首先了解什么是指数。

指数就是反映平均水平的一种加权平均值,即通过某种规则选出一些样本,并通过加权平均求得这些样本的平均趋势,这一趋势可以被看做是以这些样本为代表的总体的变化趋势。

通俗点讲,指数是个筐,资产按照特定的规则往里装。

股票指数根据选样指标的不同,又可以分为规模指数、行业指数、风格指数、主题指数、投资策略指数等。

指数基金(Index Fund),顾名思义就是以特定指数(如沪深300指数、标普500指数、纳斯达克100指数、日经225指数等)为标的指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品。

我们说不管投资基金还是股票,收益来源只有三个:产品的内生性增长、市场的偏好和大盘的冷暖。

市场的指数基金越来越多,投资者在选择指数基金时最需要重视的有两点。

一方面选择跟踪成长性较好的指数的基金,比如你选择了沪深300这样的指数,那就倒霉了,十年原地踏步,但是选择了中证消费指数,那就一路青云,赚大了。

不同指数覆盖的市场范围不同,其风险收益特征也不同,如上证180和深证100指数,分别反映沪深两市的情况;中证100和中小板指数,则分别反映沪深两市大盘蓝筹企业与中小企业的情况;甚至随着跨境ETF的推出,同时选择沪深300指数基金与投资海外市场指数的基金,也是很好的资产配置方向,能够在一定程度上起到分散投资、分散风险的作用。

我们可以选择反映全市场的指数作为跟踪目标,以获取市场的平均收益,也可以选择某一特定类型的指数(如大盘股指数、成长型指数等)作为跟踪目标,在承担相应风险的前提下获取相应的投资回报。

我们通过配置不同的指数(基金产品),也起到了资产配置的作用,这就是大富翁一直讲的基金轮动的基础。

另一方面是选择特定指数下好的指数基金,一个指数是公开的,基金公司根据规则开发出不同的基金产品,这些产品也是有差异的。

我们要关注的就三点:跟随性良好、流行性良好和费率较低。

普通投资人选择指数的步骤就三个:

第1, 选择内生性增长优良的指数。

第2, 选择合适的指数基金:跟随性、流动性和综合费率。

第3, 决定不同产品在投资中的权重。

我们再看看什么是宽基指数。

我们一般把指数分为宽基指数和行业主题指数。

宽基指数就是指成份股涵盖了多个行业的指数,比如我们常见的上证50、沪深300、中证500、创业板指、上证指数、深证成指等都是宽基指数。

窄基指数也就是行业主题指数,一般只包含一两个行业或主题成份股,比如我们常见的军工、证券、医药、养老等就属于行业主题指数。

一般来说,宽基指数的分散度高波动性相对较小,适合大部分投资者配置。而行业主题指数集中度高波动较大有的周期性很强,非常考验投资人对于该行业/主题未来发展趋势的判断。

如图是大富翁基金估值系统在4月27日为大家提供的基金估值数据。

左第一列是指数的名字,右第一列是指数的代码,每个指数都有不同的指数基金,对指数有兴趣的同学可以按照三个标准选择合适的产品。

左边第二列是指数基金的类型,提醒大家该指数的估值和投资应该注意哪些方面,这个不讲了。

其中宽基指数是最简单的品种了,里面的沪深300又是其中的代表。

大富翁今天就用沪深300作为案例,用最简单的策略向大家计算一下到底能赚多少。

对于宽基指数,我们采取市盈率为估值指标。当前无风险收益率是2.52%,我这里采取3%为无风险收益率,如图是18年的国债收益率示意图,其大部分时间数据都在3%以上,我要对历史数据回测,就应该采取恰当的基准,3%是我估算的时间中位数。

按照两倍无风险收益率计算为6%,100÷6≈16.66,打七折就是11.66。(指数基金的风险溢价很低)

我们可以认为11.66是过去18年沪深300的一个合理市盈率。

一个产品合理价格是100元,你100元买下,占便宜了吗?没有!

没有便宜可以占的事情能做吗?不能!

大富翁这里用20%作为一个合理估值中枢的震荡区间,11.66×1.1≈12.86 11.66×0.9≈10.494。(一年大盘震荡20%是比较少见的,算是一个小区间了,体现宽基指数的合理性)

我们按照12.7和10.5操作

注意这里的震荡区间,如果取得太小就会造成频繁的交易,太大就会造成资金的闲置,我这里取20%的区间已经偏大了,合理的我觉得10%到20%之间。个人判断。

咱们也不搞复杂的,就是9以下就一把梭,13以上就清仓,来模拟以下收益。

我从2010年5月到2020年4月29日这个区间进行模拟。

10年时间只交易六次,笨笨的不采取任何择时,就是这么简单的操作。

其间如果投资具体的指数基金,还可以分红再投资,收益会再高一点。

欢迎任何数据回测,我不会用程序,自己把K线图手工滑动看的数据,可能稍有差错。

大家有没有注意到一个事情,就是同样是10.5左右的市盈率,但是其对应的点数分别是2422/2940和3010,逐步变大,这是因为其成分股的盈利能力在增强。

我们的指数并不是真的一动不动,看到的一动不动很大程度上是因为市场估值的变化,以前的估值太高了,需要消化。

那么为什么我们采取这样优化的方法十年间的投资收入才8%呢?

很重要的原因是因为沪深300指数其实是一个二流指数。

我们经常把沪深300和标普500对标,其实这是两个完全不同类型的宽基指数。

沪深 300 指数样本是按照以下方法选择经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的公司:

1、计算样本空间内股票最近一年(新股为上市第四个交易日以来)的 A 股日均成交金额与 A 股日均总市值;

2、对样本空间股票在最近一年的A股日均成交金额由高到低排名,剔除排名后 50%的股票;

3、对剩余股票按照最近一年 A 股日均总市值由高到低排名, 选取前 300 名股票作为指数样本。

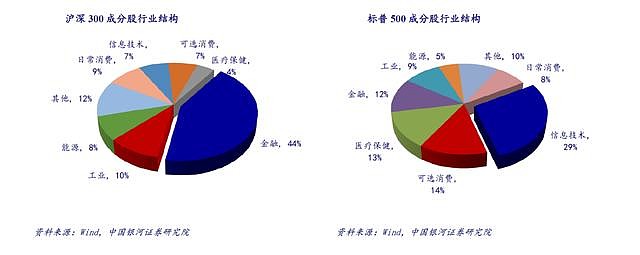

如图金融地产占比高达35%,主要消费占比14%,信息技术9.21%,医药卫生8.6%。

标普 500成分股中,总市值占比排名前三的行业为信息技术、可选消费和医疗保健,分别占 29%、 14%和 13%。从整体分布来看,沪深 300总市值构成中金融行业遥遥领先,所占比重近半,而其他行业市值占比均在 10%以下,规模相对较小;标普 500行业构成相对而言较为均匀,除信息技术行业占比稍大以外,可选消费、医疗保健、金融等行业市值相当,整体分布相对均匀。

另外,从高市值行业的特点来看,相比于沪深 300成分股金融行业一家独大,标普 500行业结构中高市值行业大多为信息技术、生物医药、互联网商务等新兴产业的高科技、创新型公司,其产业结 构更为成熟和完善,由此也可看出我国推出科创板的必要性。

标普500指数也是以大盘股为主,有500只成份股。不过不同于沪深300指数,标普500指数不单纯按照上市公司的规模来选股票。标普500并不限制绝对的入选公司的市值规模, 要想入选标普500,得是一个行业排在前面的领导者。所以标普500是一个附带主观判断的蓝筹股指数。长期看标普500指数倾向于选择行业的领导者、长期盈利更好的公司。这也导致了标普500的估值表现与一般市值加权的指数有一定的差异。因为有人为选股的因素在内,所以标普500各个行业的分布、大小型公司的选择都比较均匀,自身质量非常好。

估值方面,沪深300与标普 500估值变动趋势基本保持一致,但从估值水平来看, 标普

500整体估值 远高于沪深 300,且二者相对差距近两年来几乎维持不变。 作为成熟的股票市场,高市盈率主要反映了投资者对公司增长潜力的认同,而在以科技股为主心骨的美股市场上,高市盈率的出现是必然结果。

我们看市盈率,沪深300为11.8%,股息率2.38%,而标普500为14.76%,股息率2.03%,更高的净资产收益率,更低的分红,成长性更佳。

所以标普500具有更高的内生性增长,也具有更高的估值。

我说沪深300和标普500相比要属于二流指数基金就是这个意思,沪深300太笨重了,标普500综合素质更强,有点策略指数的意思,两个不能简单对比。

我建议我们做被动指数基金可以把沪深300作为60分及格线,而不是良好的80分,距离优秀的90分更是很远。

今天的沪深300指数基金的投资示范就讲到这里,欢迎关注我的微信公众号:股海沉思,一起聊聊天,扯扯淡。

@今日话题 @雪球达人秀 $沪深300ETF(SH510300)$ $标普500ETF(SH513500)$ $中证100ETF(SH512910)$