哪个男孩子不想拥有自己定投的中石油和油气呢?

原创 Lambo CFA,FRM 博策远略 昨天

30秒阅读全文要点

今日目录

1.定投是没有办法的办法

2.定投默认的三个假设

3.当我们谈定投,我们在说什么

4.定投宽基的代价?

5.低估不代表会涨

6.投资是给未来定价

7.为什么散户热爱定投?

“如果你真的对投资一无所知,那就定投吧。”

1定投是没有办法的办法

与“定投是最适合散户的策略”这个市场普遍认知不同的是,我们倾向于认为“定投是投资者没有办法的办法。”

如果你选择了某个标的进行定投,实际上你

“既选了股,又择了时”

是不是听起来好像和外面宣传的“定投的优势就是不选股不择时”矛盾了?

此外,在定投的时候,你其实还默认了若干假设:

2定投默认的三个假设

【期间回本假设】

你选择定投摊低成本的前提假设是:它在你期望的投资期内可以(至少一次)回到你的成本线之上,这里面意味着你至少确定了三件事:

你明确了自己的投资期限,

你对这个标的未来一段时间的走势有了明确的预判,

你确定了自己的钱能在这个期间抗过去。

【期间波幅假设】

在都可以回本的前提下,尽量选取波动率大的指数定投,这样标的在你成本线上出现的概率增加了,你潜在的兑现难度就降低了。从这个角度来看,以银行等巨无霸为代表的各种大盘股指数的吸引力就并不大了。

【资产认可假设】

如果你买一个资产,无论是指数这种一揽子公司的形式还是自己选股,本质上都是认可这些资产的底层价值,

举个例子,应该不会有人会喜欢定投中石油吧?

如果我们回到2008年,中石油占上证50的权重大概5%左右……

即便在跌了这么多年以后,中石油在很多人定投的上证50里面还有1%的权重啊,你有考虑过你投的这1%的钱它们的感受吗?

更有意思的是,为什么那么多人会喜欢定投华宝油气呢?打个包换个马甲就不认识了?

3当我们谈定投,我们在说什么

以上三点,我们举个例子:

如果你现在开始定投中证500指数,意味着你默认了以下几点:

1.你认可其中至少是绝大部分的公司是在真正创造经济价值的;

2.你认可在你的投资期限中,它至少会涨回比现在更高的价格(而非估值);

3.以你认可的投资期限中,当下没有其他比它更合适的投资品;

4.如果买入后继续下跌,你都有足够多的资金进行补仓操作;

5.如果买入后长时间继续下跌,你也知道应该怎么办;

6.如果买了以后其他标的涨上天,你也不会有丝毫地动摇;

之所以加上最后一条,是因为有朋友跟我反映:

4定投宽基的代价?

此外,很多人公开的定投收益数据不佳,还与他们过于信赖宽基指数有关。

的确,宽基指数有它的优势:分散、平均、雨露均沾。

但这换回的是大概率长期的震荡:如果中期没有全面牛市,这种震荡就几乎是定投者的噩梦。

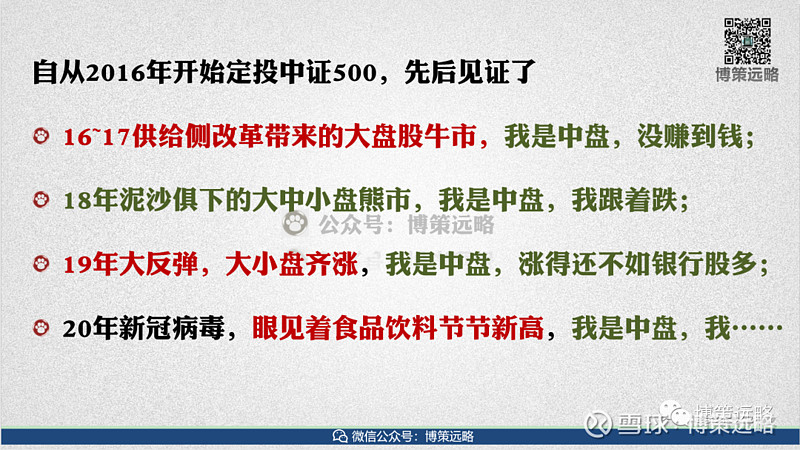

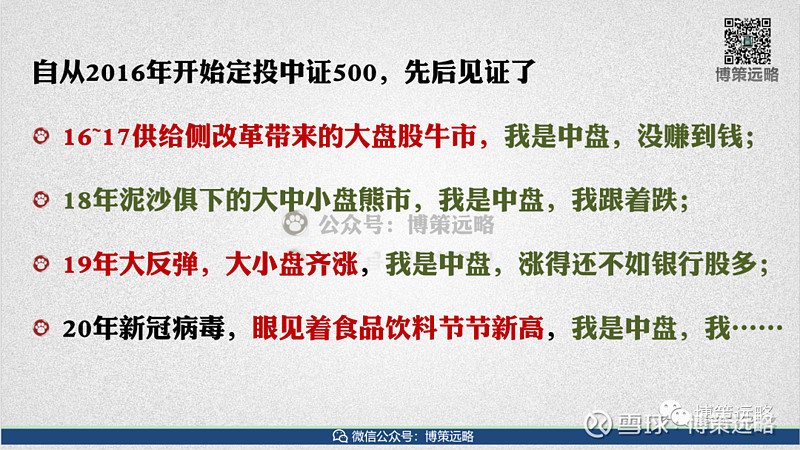

过去几年一直在定投中证500和沪深300还有红利类基金的朋友应该能理解我说的是什么意思。

5低估不代表会涨

低估并不代表会涨,特别是不代表在你期望的时间内会涨。

你的收益只和未来它会不会涨有关,和它是不是低估没什么关系……

而一旦其低估的时间甚至下行的空间远超出你的预期,这就是定投的噩梦,用户体验极差。

举个例子,今年很多优秀的股票都创了新高,但宽基指数被一些偏周期的大盘股拖累萎靡不振,定投这些宽基指数的朋友只能看着别人一点点新高了。

一个极端的例子是,在日本所谓“失落的20年”里,医药指数仍然相对于日经指数有显著的超额收益。其中医药和平价药品、医疗服务相关的企业仍然大放异彩,个股比如专注老龄化关节制剂的KAKEN PHARMACEUTICAL(4521)以及医药零售中的COSMOS PHARMACEUTICAL(3349)都取得了相当可观的收益:

6投资是给未来定价

最后想说的是,投资的一切都是关乎于给未来定价,而定投几乎所有的可参考数据都源于过去。

当然,过去的数据不是说一点用都没有,但最最关键的问题是:如果你参照过去来做未来的投资,如果不如你所愿(极端一些,如日本市场历史上的超长期横盘,时间和下跌空间都远超自己预期),你知道到时候该怎么办嘛?

定投的好处是因为匹配了散户的现金流结构,

但这并不意味这它是个好策略。

特别是定投宽基指数这种,一边很多人都认可A股的公司里80%以上都不值得长期投资,而很多人却选择了长期定投它们……

投资的核心还是在于你买的标的未来好不好,而绝大多数定投指数的朋友可能根本没有在意过自己指数里面有多少“中石油”。

对于以上的解决方案,最好的是自己编制一批优质公司的指数组合进行定投,但这其实已经和做投资没有什么差别了。

7为什么散户热爱定投?

Q:为什么大多数定投根本没什么效果还有那么多散户参与呢?

A:他们就是想要一个不费劲,自己有一些“参与感”又听起来可以赚大钱的策略而已。

赚了是我NB,赔了是市场不给力。

祝各位生活安康,投资顺利!END