高股息率策略在历史上累计收益可观、胜率较高。

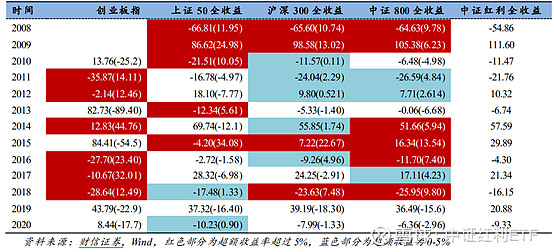

从2008 年熊市底部以来, 中证红利全收益指数累计收益率为 209%,年化收益率为 10.6%,超过沪深 300、上证 50 全收益指数 61.2%、61.6%,超过上证综指 163.6%。从 2008 年以来,62%的年份中证红利指数能够跑赢主要指数,在 2009 年、2015 年牛市 阶段明显跑赢权重指数,但跑输成长指数,在 2010 年至 2014 年 4 月则与权 重指数基本跑平,2011-2012、2014 年显著跑赢创业板指数。

高股息率资产跑赢市场的根本原因。

(1)风格:直接因素。市场风格偏向于成长时,中证红利指数表现较弱,当偏向权重时则表现更好。中证红利指数与创业板指表现呈现“跷跷板”状态,当市场风格从极致成长风格向低风险偏好转变时,投资者开始关注低波动、低风险、高分红的高股息率策略。

(2)盈利:本质因素。中证红利指数在周期板块盈利能力上行时更容易跑赢市场。当市场进入利润驱动、结构性震荡行情或者权重结构行情时,中证红利指数则产生更明显的超额收益。到了 2019 年牛市行情中,中证红利指数表现则相对较弱,实际上也与市场风格结构有关,2019 年创业板、中小板指数明显跑赢市场,而周期、金融板块则相比较为疲软。

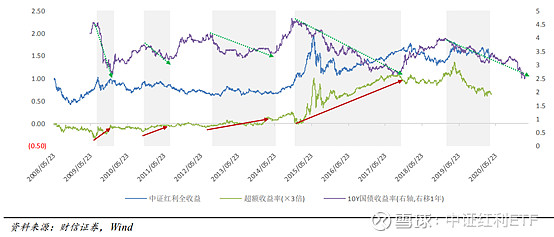

(3)利率:最核心因素。债券利率和高股息率资产收益率存在“跷跷板”效应。由于高股息率资产与债券具有一定相似性,当债券利率下行时中证红利指数有更大概率获得正收益。利率下行传导至周期、金融板块业绩改善的逻辑体现为“短端利率 带动长端利率下降—信贷宽松效应逐步体现—投资周期上行,地产、基建板 块繁荣—周期、金融板块业绩好转—分红率提升”,从指标上可以体现为“长 端利率下行—M2 放量—PPI 通胀上行—周期板块业绩好转”。

为什么目前要开始选择配置高股息率资产?

(1)宏观周期决定将持续保持低 利率环境。2020年的新冠疫情延缓了经济复苏周期。国内经济将从启动复苏 周期过渡到扩张期间,信贷利差逐步缩小、期限利差保持陡峭状态,通胀逐步触底回升,商品将逐步进入值得配置的区间,在低利率和周期板块触底回升的预期下,低利率环境下高股息率资产配置价值凸显。

(2)当前,红利风格指数的股息率与无风险利率利差达到历史峰值。上证 50、中证红利指数股 息率(TTM)分别达到 3.11%、4.77%,其与 10 年期国债收益率利差分别达 到 0.56%、2.24%的高位,分别为历史前 2.04%、0.17%分位。回顾 2008 年以来中证红利指数,股息利差达到高位后均存在回归历史均值 的趋势,最近的一次典型情况是 2016 年3月至2018 年 3 月的行情中,股息利差达到峰 值后迅速回归,配合当时白马蓝筹为主的行情,中证红利指数录得较大的超额收益。

(3)疫情冲击将一定程度影响部分企业分红意愿。因此在做高股息率策略的个股筛选时, 应当以选择业务以内需为主的行业。财政压力的存在也能够一定程度上倒逼具备国资背景的企业保持分红率的稳定。

(以上来源:财信证券策略深度:为什么可以开始为高股息率资产下注?)

@雪球活动 @今日话题 @中证红利ETF @指数基金 @江涛 @望京博格 @持有封基@Alex价值发现者 @Takun @铁公鸡金融 @无声 @财智力量 @史密斯岩折鸣 @Lagom投资 @孥孥的大树 @沈潜 @蛋卷基金 @青春的泥沼 @董翔 @陈海涛周游世界@球友福利@中证红利(SH:000922)蛋卷斗牛八仙过海(DJ:CSI007) @消费80(SH:000069) @消费ETF(SH:510150) @招商上证消费80ETF联接(F:217017) @招商上证消费80ETF联接C(F:004407)