一、开板11年,创业板已不同往日

2009年10月30日,创业板第一批28家公司挂牌,历经10余年发展,当前累计上市公司超800家,累计总市值超6万亿、流通市值超万亿,涌现出一批高科技含量、高成长、高竞争力的各细分领域龙头公司。

创业板定位为创业型公司、中小企业、和高科技产业企业等需要进行融资和发展的企业提供融资途径和成长空间的证券交易市场,对标美股纳斯达克。截止一季度末纳斯达克总市值与美股总市值比值达到63%,A股中创业板总市值与全部A股总市值比值仅10%,从创业板市值扩容角度看未来空间较大。

A股整体各行业市值分布来看,金融、工业等传统行业市值占比大幅超过美股,而信息技术、可选消费、医疗保健等新经济市值占比远低于美股,这些也是未来经济发展方向和战略上必争的关键领域,资本市场作为未来经济发展的映射也将在这些领域有长远发展,从创业板上市公司的行业分布来看,信息技术和医疗保健板块占比超56%,切合未来市场发展方向。

(数据来源:wind,截止2020/2/28)

二、创业板头部公司优势凸显

从今年以来A股的走势看,创业板的市场关注度持续提升,一方面源于外部环境驱动,从市场流动性、政策面角度来看,整个创业板都比较受益;另外一方面,创业板整体的内生业绩也相对比较给力,自2018年年底计提商誉减值之后,业绩增长出现一个极值低点,随后开始反弹,2019年三季度开始看到创业板业绩复苏的迹象,且从今年上市公司的业绩预告披露情况来看,创业板2019年全年的盈利增速继续改善,这也是创业板业绩从底部抬升和复苏的开始。

(数据来源:wind,截至2019/9/30)

截至一季末,创业板798个上市公司已披露2019年度业绩快报,2019年年度归母净利润同比增速达78.1%(已剔除乐视),反观主板业绩增速,相比创业板来说,显得较为逊色。A股总体中包含创业板截至4月20日已披露2854家,占比约75%,已披露的上市公司总体的归母净利润同比增速为9.42%。

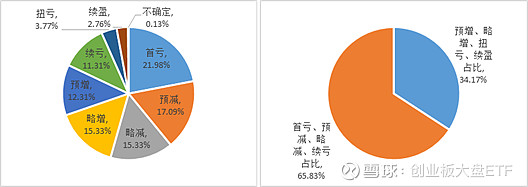

截至4月20日,创业板上市公司基本已全部披露2020年一季度的业绩预告,一季度有春节假期,叠加新冠疫情突发事件影响,整体企业复工推迟,各个行业都受到一定影响,部分企业后续有陆续复工,工作进程不比往常,所以一季度企业的收入表现相对弱一些。从创业板整体已披露的以及一季度业绩预告类型(已剔除乐视)上来看,盈利的公司(业绩预告类型包含预增、略增、扭亏、续盈)占比为34.17%,亏损的公司(业绩预告类型包含首亏、预减、略减、续亏)占比达65.83%。由于主板披露业绩预告的上市公司数量较少,暂无法分析。

数据来源:wind资讯,创业板2020年一季度业绩预告数据

从盈利与亏损公司的市值分布上来看,盈利公司总体市值分布总体上大于亏损公司的市值分

数据来源:wind资讯,截至2020年4月20日

按照每个上市公司业绩预告净利润上限和下限取均值进而测算整个创业板板块盈利情况,创业板整个板块(已剔除乐视)在2020年一季度净利润189.64亿元,同比下滑23.13%,从整体板块上,按照总值从大到小,分成10组,分析每组的盈利情况,按照净利润同比增长来看,曲线总体趋势向下,即市值越大,其净利润同比增长越高,另外值得关注的是前10%股票其盈利能力尤其显著,净利润同比增长高达21.96%,而市值最小的10%其归母净利润同比-1461.61%,有该值较为极端,未在图中列示。

数据来源:wind资讯,截至2020年4月20日。指数过往业绩不代表未来表现。

三、创业板大盘指数及成分股特点

无论从2019年年度业绩快报报告来看还是从2020年一季度业绩预告来看,创业板公司内部存在分化,部分公司的盈利能力尚不稳定,发展也存在不确定性,在创业板内如何选择投资标的,从而避开“雷区”,就显得尤其重要。创业板大盘指数(399293),简称“创业大盘”,旨在反映创业板市场基本面良好、流动性强的大市值股票的整体表现,丰富创业板指数化投资标的。编制规则上在深交所创业板上市公司中剔除基本面和股票流动性差、质押和商誉占比高的公司,按总市值由大到小排序,选取50家公司作为样本股。指数采用自由流通市值加权,于每年6月、12月的第二个星期五的下一个交易日进行样本股定期调整。

经过排雷后的创业大盘指数,其成分股的整体质押率占比以及商誉占比显著低于创业板50、创业板指及创业板整体。

数据来源:wind资讯,截至2019年6月30日

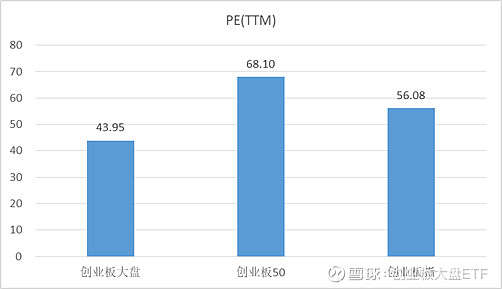

从创业板大盘指数成分股的特征来看呈现盈利较好、研发投入高、估值低特征。

创业板大盘指数最近五个报告期的净资产收益率远高于同类型指数标的。从2020年一季度业绩预告数据来看,创业板大盘的归母净利润同比也远高于同类型标的:

数据来源:wind资讯,ROE截至2019年9月30日,2020年一季度业绩预告截至2020年4月20日。过往业绩不代表未来表现。

创业板大盘指数最近三个报告期的主营业务收入增速高于同类型标的;净利润同比增速近五个报告期高于同类型标的。

数据来源:wind资讯,截至2019年9月30日。指数过往业绩不代表未来表现。

从2018年财报披露研发费用来看,创业板大盘在研发费用的支出上相对比较突出。

(数据来源:wind,截至2018/12/31)

创业板板块2019年业绩快报归母净利润增长内部有分化,创业大盘业绩增长更为明显,估值水平相对较低。

(数据来源:wind,截至2020/4/20)

四、创业板大盘指数长期历史走势回顾

从指数历史走势看,创业板大盘指数在长期涨幅、历史波动、信息比等方面均较已有创业板宽基类指数有明显优势。尤其是2018年下半年以来,经历商誉计提、质押比例风险之后,创业板龙头公司走势明显更强。

(数据来源:wind,截至2020/4/20)

(数据来源:wind,截至2020/4/20)

从阶段性走势来看,创业板大盘指数从高点回撤相对较小,底部起来弹性相对较高。

数据来源:wind资讯,截至2020年4月20日。指数过往业绩不代表未来表现。

五、创业板大盘指数后续机会展望

当前宏观环境看,低利率趋势有望持续,A股整体配置性价比较高。

用1/PE-十年期国债收益率作为风险补偿指标,该指标目前为1%,处在历史最高的附近,历史上同样水平附近往往就是大型底部区域。

数据来源:wind资讯,截至2020年4月20日。指数过往业绩不代表未来表现。

创业板利好逻辑仍在:

新一轮科技周期叠加国内经济结构转型,创业板公司再迎战略机会;

资本市场改革红利不断,创业板再融资新规出台,以科技成长为主的创业板受益明显,有利于通过外延式增长强化其成长性;

流动性宽裕新兴成长行业受益。高成长性公司对融资成本高度敏感,本轮全球货币宽松周期仍在延续,创业板强周期或仍在路上。

在配置选择上,创业板龙头公司的盈利能力相对更强、更为稳定,在抵御外部风险构成也更有竞争力,特别是今年一季度以来疫情导致的停工对中小企业的冲击相对更大,反而利于龙头企业市占率的提升,另外龙头公司的研发投入更高,在新领域的拓展上更有实力,在保证盈利性情况下,其成长性也并不弱。

招商基金于2020/3/12日发行创业板大盘ETF(159991),跟踪创业板大盘指数,目前产品已募集结束进入封闭期,预计将于4月24日上市交易。

风险揭示:以上观点仅为当前观点,未来可能发生改变。本资料所用信息均出于已公开资料,本主体对本资料信息的准确性和完整性不作任何保证。指数的过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金有风险,投资需谨慎。投资者应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

@雪球活动 @今日话题 @中证红利ETF @指数基金 @江涛 @望京博格 @持有封基@Alex价值发现者 @Takun @铁公鸡金融 @无声 @财智力量 @史密斯岩折鸣 @Lagom投资 @孥孥的大树 @沈潜 @蛋卷基金 @青春的泥沼 @董翔 @陈海涛周游世界@球友福利@中证红利(SH:000922)蛋卷斗牛八仙过海(DJ:CSI007) @消费80(SH:000069) @消费ETF(SH:510150) @招商上证消费80ETF联接(F:217017) @招商上证消费80ETF联接C(F:004407)