有道是,水往低处流,资金往便宜的地方走。资本市场不断上演着“低估-高估-低估”的轮回。

曾几何时,港股牛气冲天,走势远超A股。2016年至2018年1月26日,恒生指数大涨51%,而同期沪深300指数仅上涨17.43%。

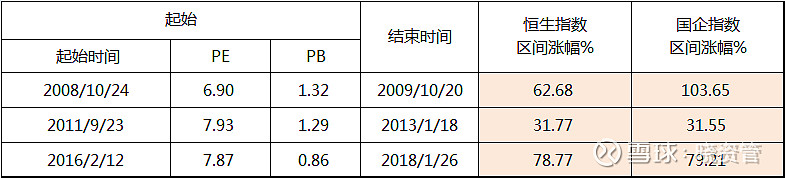

但过去不等于现在,如今的港股估值低廉。截至4月9日,恒生指数PE已跌至9.15,PE百分位20.76%,自2002年以来,第四次处于历史低位;PB降至0.93,PB百分位2.16%,这种破净情况历史上只在1998年和2016年出现过,事后港股都迎来不错的走势。

图:恒生指数市盈率(左轴)和市净率(右轴)走势

来源:Choice

表:恒生指数PE或PB跌至低位后涨幅

来源:Choice

当然,低估值仅是投资过程中的一个考量点。大资金,尤其是机构在做资产配置时,也会特别关注股息率这一指标。

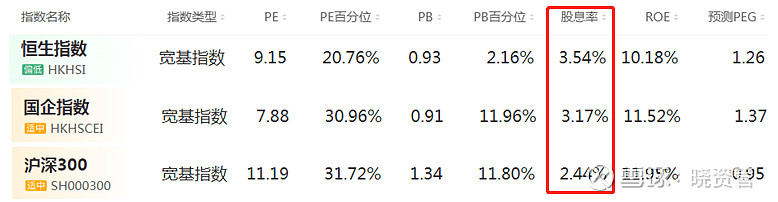

港股经过最近的调整后,股息率又上新台阶。截至2020年4月9日,沪深300指数的股息率为2.44%,而恒生指数和国企指数的股息率达到3.54%、3.17%。

目前国内为应对经济波动,释放了大量流动性,理财产品收益率正在逐渐走低,宝宝类理财产品的平均七日年化收益率已跌至2%。这也使得估值低、经营稳定、股息率高的股票资产吸引力在提升。2020年以来,中国人寿和太保寿险等险企在港股市场频频举牌。

表:年初至今部分险企举牌港股情况

来源:蛋卷

3月下旬以来,国际资本为应对流动性危机而大量抛售港股的时期已经过去。从长期投资的角度来看,港股再次来到了历史上的低估值区间,具备不错的安全边际。而且,港股市场上还是聚集着一批A股无法买到的资源,如美团、阿里、腾讯等。

一般来讲,配置海外市场,建议通过指数基金,因为普通投资者对于海外市场的熟悉程度较低,研究难度较高,通过指数基金获取平均收益就成为不错的选择。

港股作为国际化的市场,上市公司的种类繁多,涉及H股(国企股)、红筹股、中资民营企业、香港本地企业、外国企业,等。其中,H股指注册地和主要经营范围均在内地的公司,如农业银行H股;红筹股指注册在境外且国有机构持有不低于30%股权以及50%营业收入来自内地的公司,如联想集团、华润置地。中资民营企业指注册在境外且50%营业收入来自内地的民营企业,如腾讯控股、瑞声科技。

从研究的难易程度来讲,H股(国企股)、红筹股、中资民营企业主要收入来自内地。这些股票大多包含在恒生中国企业指数(国企指数,HSCEI)里,因为这只指数编制的初衷就是为了反映市值最大且成交最活跃的在港上市中国内地企业的表现,截止2019年11月,覆盖主要是金融(49.8%)、信息技术(15.7%)、能源(9.7%)、电信(7.9%)等行业。

若谁有意愿,可以通过跟踪该指数的基金,来对港股进行配置。目前跟踪恒生国企指数的基金主要有易方达恒生国企ETF(510900)及联接基金、银华恒生国企指数分级(161831)、嘉实恒生中国企业(160717)、南方恒生中国企业ETF(159954)及联接基金、富国恒生中国企业ETF(159963)及联接基金。

来源:Choice

从前十大持仓股来看,这几只基金在跟踪恒生国企指数的时候,对成分股的权重做了一些调整,不过由于调整范围不大,因此长期来看差异并不大。

作为指数基金,规模是比较重要的。不妨可以关注下易方达恒生国企指数ETF及联接基金。这只基金成立于2012年8月,至今已近8年,截至2019年底ETF规模为103亿元,具有规模和流动性优势,A类和C类联接基金的规模合计有19.79亿元,规模适中。 @江涛 @养基司令 @青春的泥沼 @Ricky @今日话题 @持有封基 @老司基一枚 @望京博格 @养基笔记