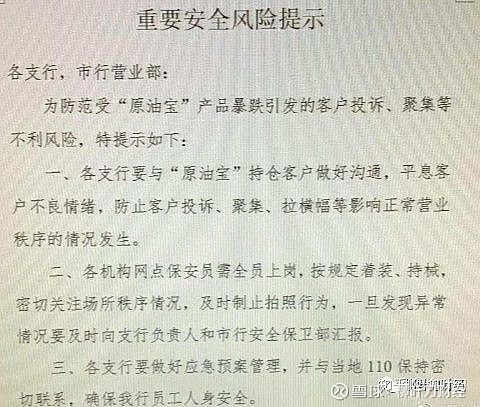

最近原油宝事件持续发酵,据说今天已经有一些投资者被中行直接从账户中划走资金了。我只能说这简直太不要脸了。而且据说,中行对原油宝事件下发了重要安全风险提示。

这件事情最终会演变成什么结果,真的不好说,但我大概率可以猜出来:

中行的态度很有可能就是按协议办事,反正协议各位投资都是同意的,亏了,投资者你就得认,不认就划走你的钱,划不走你的钱就去告你。当然,投资者也会告中行,反正双方互相告来告去。但大概率是中行胜诉的可能性大。不要不服气,很多个人是干不过银行的。

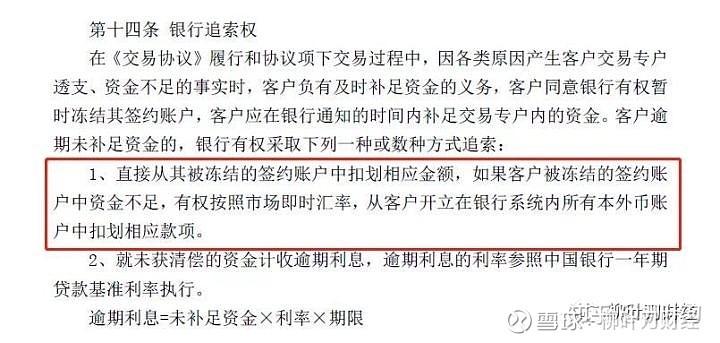

这是原油宝的协议:

而银保监会什么时候会介入,大概率是事情闹的很大才会介入,所以一定要闹一闹,不闹这事儿可能就真的被中行告倒了。银行其实最怕的是银保监会。

还有一个可能是,就是谁闹得凶,中行可能就不告谁了,最多就是投资者这点钱赔了就赔了,不会再跟投资者索赔。而老老实实的投资者可能最终真的有可能被中行划走钱或者被中行告。

我们只能持续关注这件事情了。但说到底,各位,这个业务本质上市一个期货业务,期货业务风险多高,各位其实应该都清楚。很多投资者傻傻不知道风险,就敢往里冲,这个事情真的是给所有的投资者上了一课。所以,无论何时何地,都要对投资的市场有敬畏之心,不懂的东西不要碰。

而至于中国银行,经此一役,很多投资者或者个人都对中国银行怕是失望了,这样的银行,简直是不要脸,这操作水平简直是闻所未闻,中国银行的名声怕是臭了,很多人可能会换银行了,感觉利好招商银行、利好中国平安。

------------------------------

说几个今天市场的事情。

1. 东方财富的2019年年报路演。

说真的,不如去年那次股东大会。去年的那次股东大会交流会,董事长其实讲了很多的,我给各位找到去年那次的文章:

去年我归纳了15点,可以看出来,去年股东会讲了很多干货,今年这次的2019年年度报告网上说明会真的没说啥。

这次唯一重点的是说了一个经纪业务的市占率的问题:2019年6月东方财富证券经纪业务市场份额3.00%,东方财富证券融资融券业务市场份额1.40%。

关于东财基金,未来以指数基金为主。

一季度经营性现金流下降的主要原因是代理买卖证券收到的现金净额同比减少。

其他几乎没了。我提了几个问题,一个都没有被审核过去,当然,提问的肯定很多,只是选出来的太少了。只能看看后面什么时候再有股东会,到时候再去参加看看了。

2. 通策医疗竟然创新高了

通策医疗披露年报和一季报,2019年营业收入18.94亿元,同比增长22.52%;净利润4.63亿元,同比增长39.44%;每股收益1.44元。保持了强劲的业绩增长。

然而2020年一季度营业收入1.93亿元,同比下降51.08%;净利润亏损1854.71万元,公司上年同期盈利9471万元。

不算动态市盈率,就静态市盈率,也达到了84.41,市净率达到了令人咂舌的22.57,只能说A股很多标的都太贵了。

同样比较贵的还有海天味业,优秀是真优秀,贵也是真贵。一直都想买,一直不敢买,然后一直创新高。

我有种感觉现在不是疫情阶段。。。

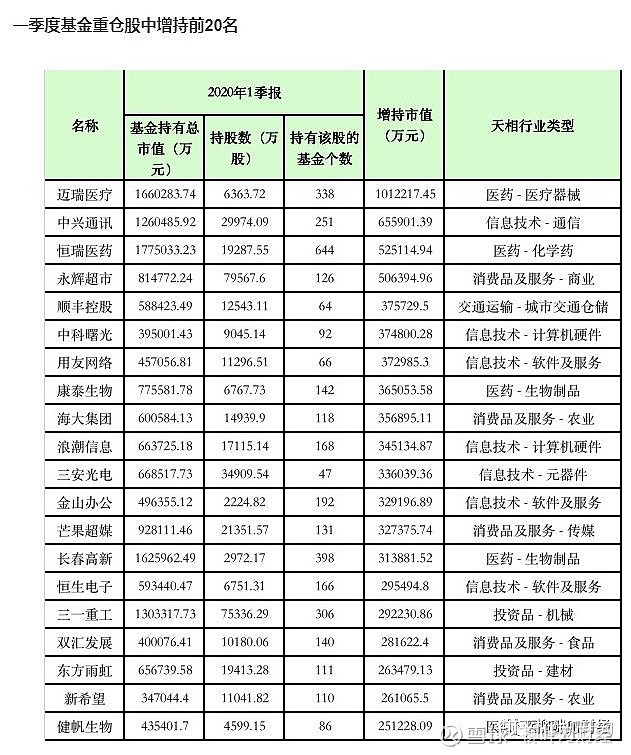

但我个人预计二季度可能就会被买回来。而一季度基金重仓股中增持前20的如下,这些确实都是不错的股票:

其中值得说明的是顺丰控股,很多机构感觉都商量好了似的,让我感觉好像他们有一个圈子,你看,冯柳就在建仓顺丰控股,这些机构也都在建仓。不过顺丰控股是真的好股票。

我上次在微信群里跟各位投资者分析过同样是快递物流行业的德邦股份,其实综合看下来,现在还没有看到德邦股份有特别优秀的基因,我们还要再等等,让其证明自己,哪怕到时候贵了点再买也不迟,但前提得先证明自己,还要得全流通。具体的德邦股份的全面的分析可以关注我的微信公众号:柳叶刀财经。

各位晚安。万水千山总是情,点个在看行不行。感谢各位支持。