12年前,当你我还是一个懵懂少年。

2008年9月,美国“次贷危机”爆发,迅速扩散到全世界。11月,我国政府推出了前无古人的一揽子措施来振兴经济,俗称“4万亿刺激”。

伴随着大量的货币进入经济领域,在美国,因为货币进入了股市、债市,美国的股市开始历史上最长周期的上涨。而在中国,货币则大量进入了房地产领域,使得房地产价格一路上涨,一轮长达十年的中国房地产牛市开启。

直到今天,对四万亿的评价褒贬不一。

赞颂它的认为:

保住了GDP增长:当时国内GDP增长以出口为主,大量的投资支出很大程度上弥补了出口下滑对GDP增长的冲击;

完成了一大批重大基础设施建设,为后续经济腾飞打下基础:农村基础设施、重大铁路机场工程、医疗卫生设施等等,不一而足;

帮助全球经济快速走出困境:欧美的经济在短短1年之后迅速恢复,中国也得到了外媒难得的一顿称赞。

显然它令人诟病的地方也很多

物价尤其是房价从此一骑绝尘,姜你军、蒜你狠、六个钱包付首付。高昂的房价掏空一代人的青春。

产能过剩:大量的钱涌向了煤炭钢铁等传统领域,导致国内产能大量过剩,后来2016年经历了一波痛苦的供给侧改革,以及还不起的债务和后来的债转股。

高杠杆发展:地方政府习惯了大手大脚花钱,举债发展,重量不重质,于是2018年经历了一波痛苦的去杠杆,甚至地方政务债务问题至今还未完全解决。

时间来到了2020年,一场肺炎疫情席卷全球。美国搬出六万亿美元刺激计划,其中包括来自国会的2万亿美元和来自美联储的4万亿美元。

这一次,中国会跟吗?

拉动中国GDP增长的三驾马车:投资(基建)、出口和消费。如果出口熄火,消费萎靡,如果还要继续保增长,怎样才能实现呢?

没错,基建!

基建分为新基建和老基建,老基建就是房产、铁路、公路、水利等;而新基建则是以5G为代表的信息网络建设。

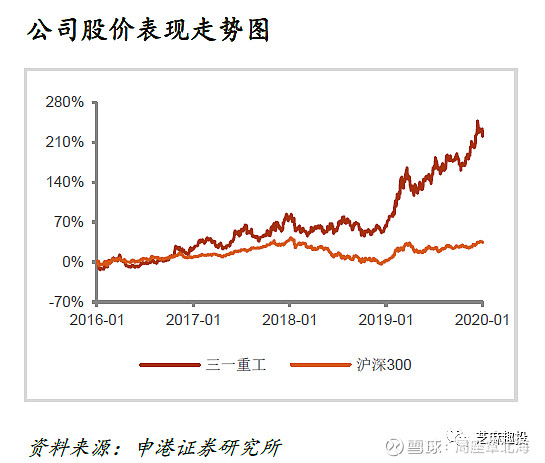

今天就推荐一个基建属性的白马股——三一重工。

1、产品布局决定公司格局,挖机产业链价值大,公司作为行业龙头,发展后劲足。从长期产业格局看,挖机产业链价值大,是行业最大的单体市场,也是盈利能力最好的板块,未来还存在对装载机替代、微挖渗透率持续提升及全球化拓展的逻辑,行业天花板远未到,公司作为产业龙头,看好其发展前景。2、价格战推动行业重构,强者恒强。公司是国内工程机械龙头,市占率持续提升,公司海外业务持续扩张。

3、行业发展有韧性,销量中枢有支撑。经济下行压力下,基建房地产投资有望继续保持增长,工程机械需求有望加大。

那么它估值多少呢?

基于公司2019年业绩预告以及2020年基建和地产投资预期,众多券商给出的2020年一致性每股净收益EPS预期为1.5~1.7,市盈率PE为10~12,所以它的合理估值处于15~20.4元。

今天(3月25日)它的收盘价格为17元,处于合理估值区间。最好的抄底机会在上周四(最低价14.6),也就是白马股集体下杀的那天。其次,后面的周五乃至这周的周一同样也有机会(低于16元)。抄底大白马!

感兴趣的朋友可以将其纳入自选列表留作观察,相信近期市场波动,仍有机会买入。个人建议,16元以下建仓,目标收益15%。

————我是分割线————

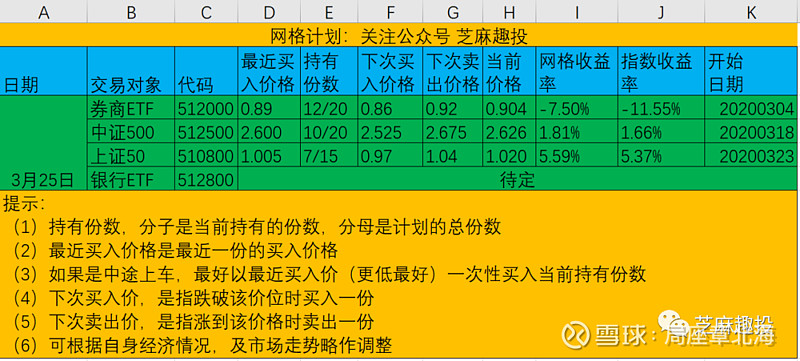

今日网格按照计划卖出上证50、中证500各一份,券商ETF未达到设定值,没有卖出。

精选文章

网格介绍:股市上蹿下跳,如何制服这妖猴?

券商ETF网格:手把手教你做网格交易