基建再起

周五,中央政治局会议再开,基建板块再次被重点提出了。

今年基建对于经济的重要性,相信大家已经非常清楚。但之前一段时间,大家的焦点都放在“新基建”上,而老基建则提得比较少,包括市场也一直视而不见。

但是,实际上绝大部分的基建项目都是老基建。

如今,传统基建也被提出来,可以说“天时、地利、人和”俱在,就看市场跟不跟了。

之前的文章在聊基建板块的时候,主要针对大家不同的零散性问题来解决,而今天趁着整个基建板块还处于极限低估位置且风逐渐起来的环境下,我帮大家完整地梳理一遍当前基建的投资机会。

今天这文章会帮大家解决下面几个问题,

基建和基建企业,究竟是不是周期行业?

新基建与传统基建的关系如何?

传统基建的行业空间究竟多大?

龙头基建公司的空间多大?

政策周期

首先从基建这个行业的周期性开始说起,因为这个问题是困扰非常多人,包括市场的一个问题。

关于基建行业的周期,最多人想到的一点是,这行业受投资增速的影响而产生周期性。

这是过去二十多年国内基建投资增速的变化曲线图,单从上图可以看出,整个行业而言,基建板块是具备一定的周期性。

不过,基建行业周期性以08年为分界,略有不同。

08年以前,基建虽然有一定的逆周期调整因素,但整体更多是跟着经济增长来增长。

尤其是入世后的那7年,叠加城镇化的高速发展,国内基建行业持续高速增长,09年中建在A股刚上市的时候,也达到了20PE。

不过,哪怕基建行业的投资增速有波动,相对于其他周期板块,行业的波动不过是“高投资增长——低投资增长”这样循环波动,相对而言对于上游的钢铁等原材料行业而言,稳定性要强很多。

同时,如果大家进一步看基建央企龙头的ROE,会发现他们根本不是什么周期性企业。

从上图可以看出,四大基建央企过去8年的ROE,都非常稳定,并不像上图的投资增速波动那样大。

这是因为,龙头基建企业的订单往往具有非常强的稳定性,哪怕行业有所下滑,波动的更多是尾部的中小企业,这在2017年去杠杆的那波里体现得特别明显,中建铁建这些公司几乎没受到啥影响,而一些做PPP的中小企业(比如东方园林),波动就非常剧烈。

所以,基建行业具备周期性跟基建龙头企业是周期企业,是两个概念。

其实类似的情况也出现在地产行业里,过去几年地产的销售增长其实已经慢下来但是龙头地产公司的增长还是很不错,而且非常稳定。

总的来说,基建行业的周期性在于投资增速的变动,但是龙头基建企业则可以通过集中度提升的逻辑,来对冲周期性的影响。

新旧基建

在搞清楚基建龙头的周期性问题后,我们再来看看新旧基建的对比。

对于新旧基建,市场里总有一个观点——只有新基建才能拯救经济,才有前景。

但是,这逻辑背后有两个很大的漏洞。

第一个漏洞是,新旧基建真的可以完全分开?

第二个漏洞是,保就业保经济究竟要靠新还是靠旧?

先说说第一个漏洞,在新基建里,其中一个大头的板块是城际轨道,这个板块每年的投资预计能去到9000亿,占比60%。

而这个板块的大头,恰恰是由传统基建公司的中国铁建来吃下,一季度中国铁建的铁路订单暴涨53%,对应的就是这个板块。

全部新基建的投资项目加起来预计14700亿,这是什么概念?

中国建筑2019年的基建订单就超过20000亿了。

此外,各类的高科技产业园,科技中心,这些工程的落实,同样也是靠传统基建行业来进行。

中建每个月披露的重大工程项目里,不乏各种科技产业园区的订单。

新基建跟老基建,是密不可分的一体两面,没有传统基建龙头公司的支持,新基建如同空中楼阁。

大家再看看今年部分城市的重点项目额度,新基建的体量跟传统基建比就是一块蚊子腿肉。

如果要拉动基建,本质上必然是靠拉动传统基建来实现。

其次,这次中央政治局特意提到的“六保”里,包含了保就业。

而对于保就业而言,传统基建十倍于新基建的行业体量,能提供更多的就业机会。

所以,无论是拉动基建,还是保就业,今年的主线都是指向传统基建企业的。

投资拉动跷跷板

在今年的中央政治局会议里,“房住不炒”又被提上来了。

这个提出来,意味着今年地产行业的刺激大概率还是比较有限。而地产板块一直以来都是投资领域的重点,如果这板块要压制住,那么今年投资领域要稳,也必然是指向另一端的基建。

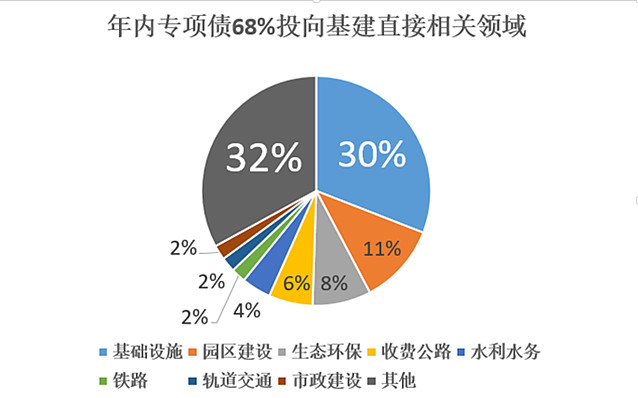

从专项债来看,房产和基建具有跷跷板效应,17年左右地产板块受益于专项债的棚改项目,如今专项债的指向则是变成基建。

目前退出的专项债里面,占比68%都是基建板块。

天时已在,基建风是越吹越大了。

而且,正如我前面所说,龙头基建企业由于具备集中度提升的逻辑,所以往往能获取高于行业增速的订单。

当前八大龙头基建行业的市场份额不过32%左右,具备非常大的提升空间。

因此,今年基建增速进一步提速下,龙头基建企业的订单增速也大概率会有非常不错的提升。

估值差

最后我们看看基建上下游企业目前的估值比较。

从上表可以看出,虽然PE估值方面水泥机械跟两个基建央企的比值要低于14年,但是PB的比值却是大幅度超过。

背后的原因是水泥机械目前正处于非常高景气度里,而龙头基建公司的订单业绩还处于相对温和的阶段。

而且哪怕用PE对比,这种估值差依然不合理。

14年15年海螺水泥涨幅翻倍,三一重工涨了190%,而中建从最低到最高则涨了385%,中国铁建涨了656%。

所以,虽然目前PE的估值比要低于那时候,但基建央企的上涨空间,大概率还是比海螺和三一这些上游要好。

最后,估值和资金面方面,相信大家已经比较清楚了,基建工程的估值一路走低,背后的推手就是公募在不断抛弃,当前主动基金对基建的持仓只有0.24%,处于极度的低配阶段。

基建,万事俱备,只欠东风。

新朋友关注后置顶,每天学习价值投资

关注公众号财富严选,回复小牛,可获取年化13%的投资组合

@lomycat @今日话题 $中国建筑(SH601668)$ $中国铁建(SH601186)$ $基建工程(SZ165525)$