导读:

一个人究竟要见证多少次历史才能挣到钱?08年的故事还近在眼前,当年原油暴跌并随后巨幅反转的行情成就了无数投资神话。而现在,本轮原油的暴跌更是留给了人们无限的梦想空间。许多惋惜着未赶上暴跌做空机会的投资者,竞相将注码押在原油价格的反转上。“下跌没赶上,做多还有机会”,于是多少踌躇满志,多少愁肠百结,在原油价格的一轮轮起伏波荡中摇曳。无助时显任性,无力处见痴情,正是这样的极端行情,才更考验人心与智慧的高下。但投资原油怎么投?琳琅满目的原油投资工具究竟都是什么?这带给了投资者们新的茫然。君子藏器于身,待时而动。在加入这场投资原油的世纪大战前,答应我,你首先应做到的,就是对投资工具、武器的了解与配备。这样,无论最终是否实现了“一身转战三千里,一剑曾挡百万师”,起码求仁得仁,不留遗憾。

正文:

原油是真正意义上的商品之王,任何资产都得给它三分薄面。从去年年底到今天,原油的故事仍在继续发酵,或许离落幕还有很长的时间。原油市场具体发生了什么,不在此篇文章讨论范围之内,我们只需知道,原油价格所呈现的最清晰的两个事实是:

1. 原油最低跌到了20美元附近;

2. 暴跌之外,油价涨跌幅波动率已升至历史最高值。

文字是无力的。这两句话看起来简单明了,但这两点究竟意味着什么,没有实盘入场拼杀的人是很难想象的。

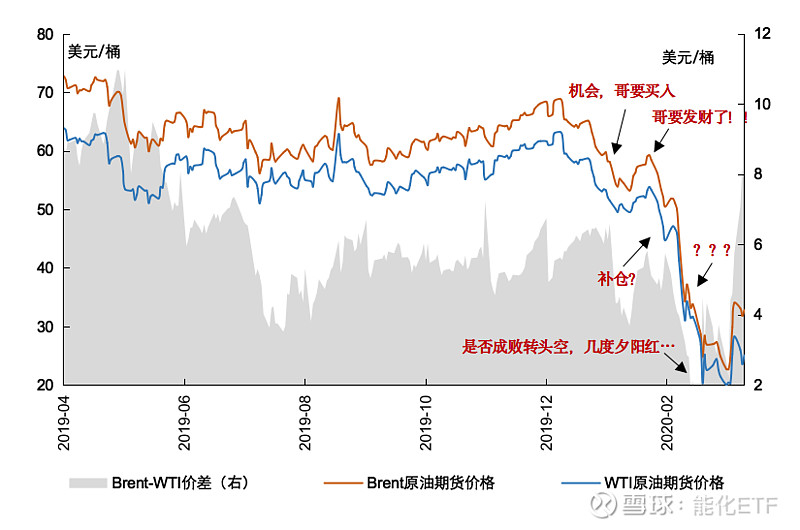

首先,关于第一点,“原油最低跌到了20美元附近”,真正发生的故事是这样的:

数据来源:万得,数据截至2020/4/8

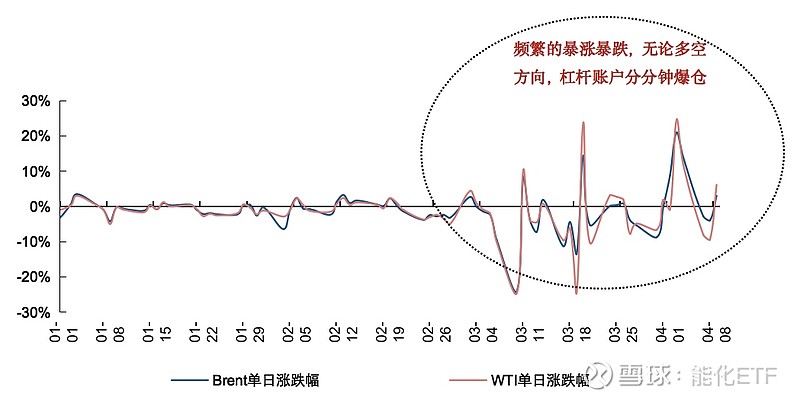

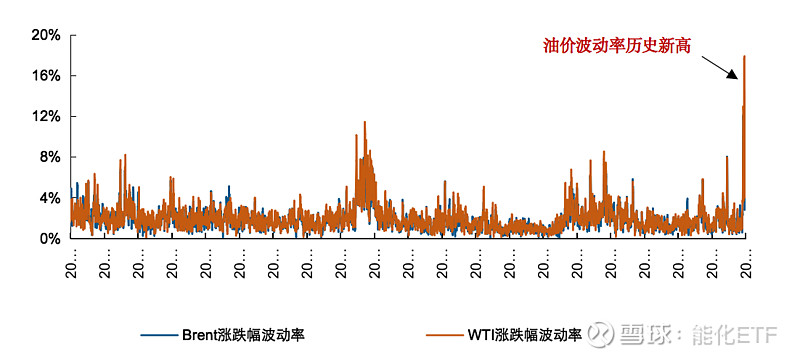

除了前赴后继的做多人马灰飞烟灭之外,第二个事实是这样的:

数据来源:万得,数据截至2020/4/8

数据来源:万得,数据截至2020/4/8

伴随着这两个“原油事实”的,是投资者对原油急速升温的投资(机)激情。勤劳勇敢的人民相信,危中生机,火中取栗,方见英雄本色。大家奔走相问:“投资原油买什么?怎么买?”

灵魂的一问。

今天要讨论的就是这个问题。且不论对原油价格的判断以及原油投资的时机(事实上这关乎每个人的信仰问题),我们现在只讨论,在这个大时代里,“投资原油”的口号,该如何更好地、避坑地实现它。过去的一个月里,很多投资者是不理解的:“原油离底部涨了10个点,我怎么还亏钱了?可能吗?”

嗯,说出去都没人信。

但是,不是“可能吗“,而是这样的剧情每天都还在持续上演。很多人去掘金之前,连手里的锄头是什么做的都不知道,即使来到了金矿前,金子没挖到,还被自己的锄头倒打一耙。现在就让我们来把这些工具的坑都理清楚,看看什么是传说中的“价格没变,钱没了”。

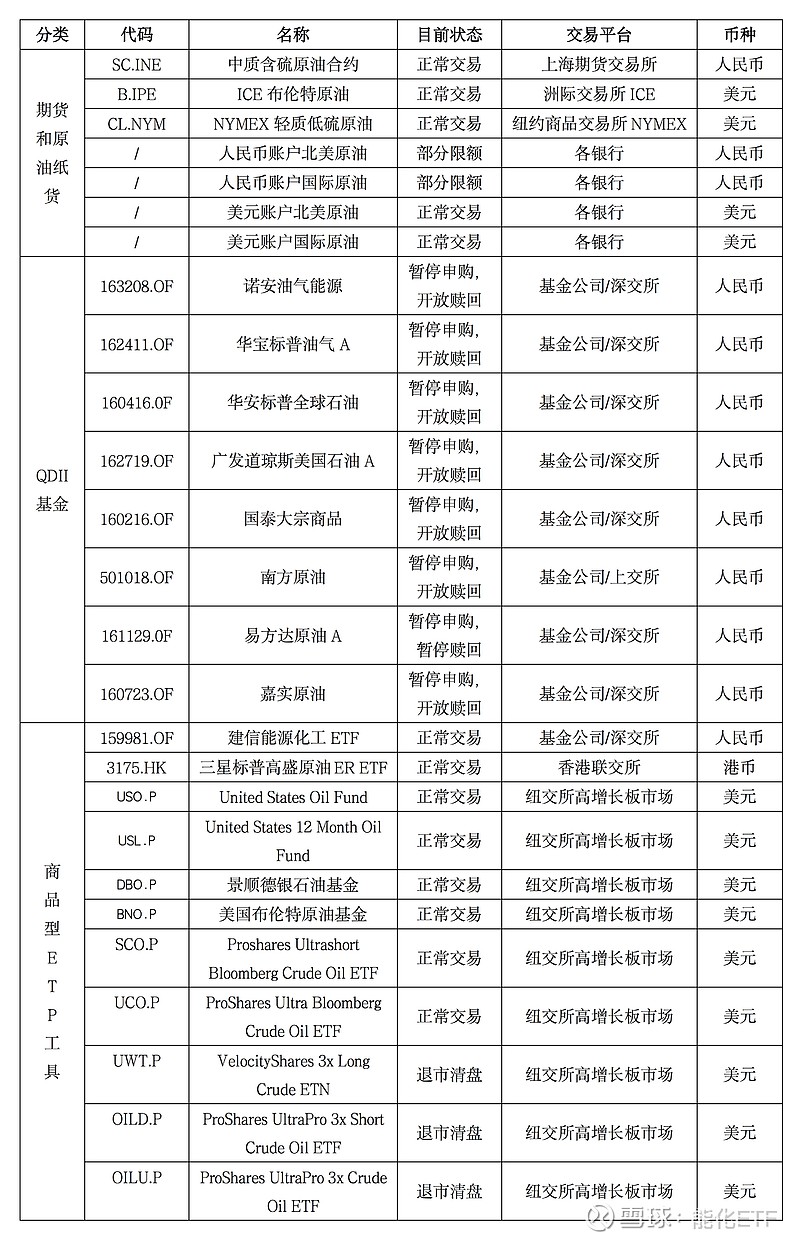

投资原油的工具,目前主要分为三大类:期货和原油纸货、QDII基金、商品型基金。也可以按交易场地的不同,分为境内可投资工具与境外可投资工具。境外投资工具使用美元进行交易,投资者需开具境外银行账户、境外证券账户以及境外期货账户,并完成换汇至境外账户等事宜。现在让我们逐一来看。

数据来源:万得,数据截至2020/4/10

一、 期货和原油纸货

期货是投资原油最天然、最直接的工具。原油期货就是由期货交易所统一制定的,以原油为标的的标准化合约。简单来说,你买了原油期货,你就是买了n多桶真金白银的原油,只是你是以交易(赚钱)为目的去买的,所以在交割日之前,这些原油都是以合约的形式存在的,而不需要你真的去搬那么多桶原油回家。

目前国内可交易的原油期货是在上海期货交易所下属的上海国际能源交易中心(INE)正式挂牌的原油期货合约(SC),境外的原油期货合约就是我们耳熟能详的布伦特(B.IPE)原油期货合约以及WTI(CL.NYM)原油期货合约。目前除了SC合约之外,WTI、Brent合约都无法通过境内期货公司交易。境外投资WTI、Brent需开具境外期货账户及银行账户,并使用美元进行交易。国内SC合约的投资,需在期货公司开户成功后进行。开户条件一般为50万元的资金转入、一定的交易笔数以及完成相应的考试。

由于期货交易实行保证金制度,这使得原油期货自带杠杆,投资者可以通过仓位调整来控制原油投资在自己整个交易组合中的杠杆比例。当前SC 原油期货交易保证金为合约价值的11%,即合约本身为9倍杠杆。按4月10日主力合约SC2006的收盘价290计算,一手SC原油期货的合约价值为290*1000=29万元,交易1手SC原油期货所需的交易保证金为290000*11%=31900元。

数据来源:万得,数据截至2020/4/10

高能的地方来了。SC、WTI、Brent既然都是原油期货合约,那理论上其涨跌幅应该是高度相似的(事实上正常情况下也确实是这样的),然而这次发生了什么呢?我们来看一下自今年年初以来的三个合约的走势情况:

数据来源:万得,数据截至2020/4/10

数据来源:万得、彭博,数据截至2020/4/14

可以看到,在原油下跌初期,三个合约的走势还是几乎一致的,但自3月中旬开始,原油进入快速跳水之后,境内交易的SC原油期货价格走势明显比境外合约价格坚挺,境内外原油期货价格出现了明显偏离,这背后的主要原因在于国际运费的上涨以及国内大量的做多资金涌向了境内唯一可投资的原油期货合约SC,造成了SC当前30元左右的溢价。

过去,SC价格紧跟外盘WTI与Brent的走势,现如今,国内做多的资金把SC打出了一副舍我其谁的架势。一些国内投资者似乎杀红了眼,不顾价格地买买买。但这部分不合理的溢价很难长期存在,换而言之,在SC明显溢价于WTI与Brent价格时,如果选择买入SC,那需要格外的小心,这就是可能的“买贵了”,因为这不合理的溢价终将回归。无论是原油反弹时,SC的不涨反跌,或是原油继续下跌时SC相比于WTI/Brent的超跌,SC随时都可能以某种方式回归它与外盘原油之间的价差。这是投资原油的投资者不愿意面对的。

除此之外,对于大部分计划较长期持有原油的投资者来说,持有期货将面临的另一大问题是原油期货远月升水结构带来的巨大展期损失。由于市场对油价之后表现的偏乐观预期,加上储存原油的仓储成本,当前原油的远月合约呈现升水结构,即到期交割日越往后的合约,价格越高。4月16日,上海国际能源交易中心发布公告“自2020年6月15日起,期货原油的仓储费标准暂调整为人民币0.4元/桶•天”。按照新规定,SC仓储费将从每月6元/桶(按30天计)提高到12元/桶,这部分仓储费用的提高进一步提高了原油远月合约的升水程度。因此,当投资者持有近月合约面临移仓时,将展期至一个价格更高的合约,在这个移仓换月的过程中,远月升水结构将对多头持有者造成移仓损失。以国内原油合约SC为例,4月16日持有SC2006的成本价格为258.6元,而展仓至SC2007合约的成本价格为271.8元。展仓过程即以低价卖出原持有的SC2006合约,并以更高价格买入SC2007合约,展仓成本较大。

除了原油期货,银行的纸原油产品也是在国内跟踪原油价格的可选工具。建行、工行、交行等均设有类似产品,产品主要以交易币种(人民币/美元)与投资标的(WTI/Brent)区分。纸原油的特点是,一般无杠杆,且手续费(点差)较贵,一般在1%左右,这同样对投资原油的投资者造成困扰。在纸原油交易时,银行作为做市商,赚取买卖价差之间的点差,即投资者在同一时刻的买入价格较高,卖出价格较低。而目前银行“纸原油”的同一合约买入-卖出的交易价差巨大,是国际原油期货市场的数倍至数十倍,投资者交易成本大幅增加。同时,长期持有纸原油也会面临与期货相同的展仓损失问题。

二、QDII基金

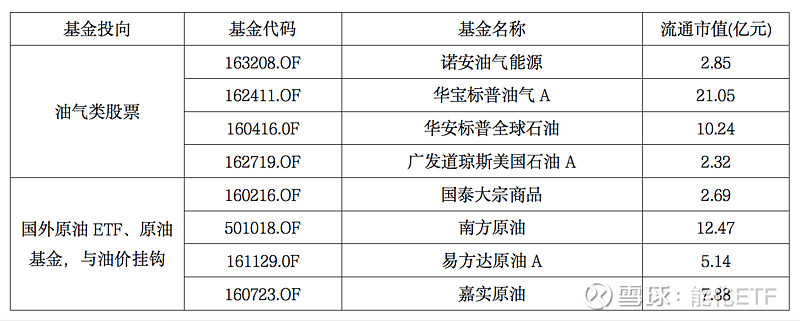

我国目前共有8只原油主题基金,因投资标的均为海外资产,这8只都是QDII型产品,且全部为无杠杆、正向产品。按基金投资标的可分为两大类,一类是与油价直接挂钩的原油基金,主要投资于国外原油ETF、原油基金的产品,即类似于FOF的概念。这一类基金有易方达原油基金(161129.OF)、南方原油(501018.OF)、嘉实原油(160723.OF)、国泰商品(160216.OF)四只;第二类主要投资于原油或石油相关的股票,分别有华安石油基金(160416.OF)、华宝油气(162411.OF)、广发石油(162719.OF)、诺安油气(163208.OF)。那这个时候,作为投资原油的投资者,你就要不忘初心地想清楚了:我到底是想要买原油,还是原油公司的股票???

数据来源:万得,数据截至2020/4/13

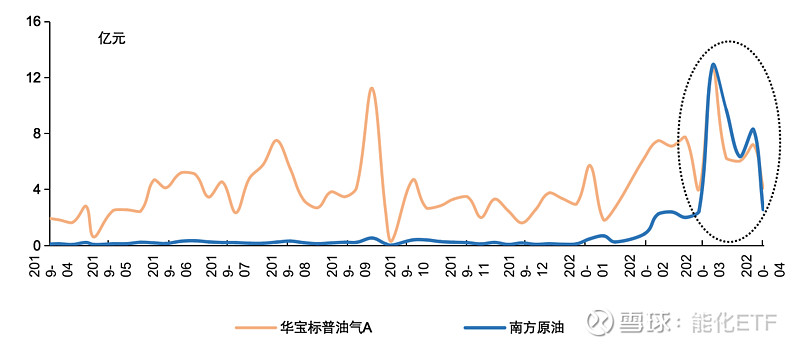

我们再看一下规模最大的华宝标普油气A与南方原油近期的成交量变化:

数据来源:万得,数据截至2020/4/8

可以看到,虽然目前这8只QDII基金已经全部暂停了申购,但资金仍通过场内交易的形式疯狂涌入,推升了成交量与场内价格。我们再看一下这8只基金场内折溢价的情况:

数据来源:万得,数据截至2020/4/10

当前,这8只QDII基金普遍产生了场内溢价的情况,与油价挂钩的4只基金的场内溢价情况更为严重。这意味着投资者将付出高于基金净值20-40%的溢价来获取基金份额。这种极端的溢价情况反映了境内投资者缺乏投资工具又急于做多的心态,暴露了极大的溢价风险。由于场内外价差终将回归合理范围,在高溢价情况下通过场内交易买入挂钩原油价格的QDII基金实在不是明智之举。

三、商品型ETP工具

这一类商品型ETP指的是通过投资原油期货、原油互换或与原油高度相关的下游能化品种期货,来达到跟踪原油价格或能化价格的基金(ETF)和票据(ETN)。

这一类基金主要在境外发行运作,中国大陆目前唯一的与原油价格高度相关的商品型公募基金为建信能源化工ETF(159981.OF),其主要通过投资原油的下游产品PTA、甲醇等来跟踪能化品种价格,其净值表现与油价的月度相关性约64%)。实现跟踪原油价格,通过证券账户在场内交易便捷(T+0交易)、交易费用低,是境内投资者的优选投资工具。

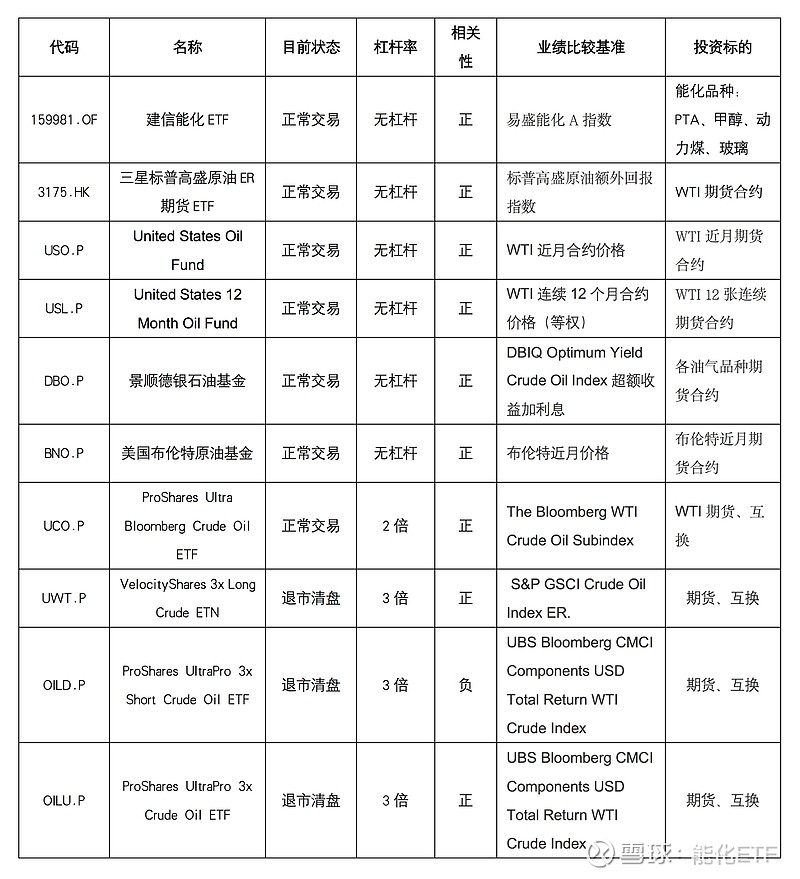

除了建信能化ETF之外,其他境外ETP工具包括杠杆产品及反向产品,主要通过投资期货及互换来实现对原油价格的跟踪,以及2倍、3倍或反向的跟踪:

数据来源:万得、彭博,数据截至2020/4/10

其中,值得注意的是USO与USL这两只极具代表型的原油基金,他们都是持有WTI期货合约的无杠杆ETF,区别在于USO只持有WTI的近月合约,因此每个月都需面临展仓,长期持有会产生较大的移仓损失。而USL等权持有12张连续12个月的WTI合约,因此每个月仅需要对基金的1/12的仓位进行展仓。相比USO,长期持有USL所产生的移仓磨损会较小。

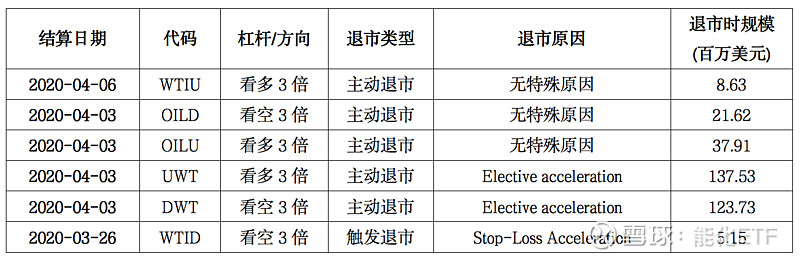

另外,当前所有3倍杠杆产品已全部在本轮原油下跌过程中陆续宣布退市清盘。其背后的主要原因在于暴跌之下的基金规模急剧缩水,基金按比例收取的管理费较难覆盖其管理费用。杠杆产品通常会在产品发行文件里设置触发条件,以已经退市的三倍原油ETN产品UWT为例,其设置的自动触发条件为:若日内价格相较前日收盘价跌幅超过75%则触发加速退市。管理人也有权在不经过投资人同意的情况下终止产品交易并进入结算程序。但所有最近退市的产品都有两个共性:带杠杆(3倍)、且规模缩水至相对较小。因此,在投资杠杆类产品时,应对产品规模保持密切关注,避免其清盘退市风险,以防倒在黎明前。近期退市的原油类产品如下:

数据来源:万得、彭博,数据截至2020/4/10

另一个关于杠杆ETF的潜在风险来自于“杠杆磨损”,这是由于其杠杆机制造成的。原油杠杆ETF均采用日杠杆的形式,也就是追求每个单日的基金净值表现是其跟踪基准的2或3倍,因此即使不考虑交易成本及其他费用,长期持有会出现复利效应,导致与直接买期货出现差异,磨损巨大,而这种损耗在价格来回波动时更加显著。

我们举个例子,假如原油期货先跌20%,再涨20%,直接无杠杆持有,收益就是0.8*1.2=0.96,亏损4%,如果是两倍期货,收益就是1-2*4%=0.92,但如果是UCO(两倍杠杆ETF),日杠杆会导致收益是0.6*1.4=0.84,可以看出跌幅更大,这种杠杆磨损与波动正相关,被称之为“波动率衰减”。

这里,请回想一下开篇时提到的两个近期的“原油事实”:原油暴跌,且波动率史上新高。现在让我们进一步对油价波动进行情景假设(见下表),我们可以看到:在资产价格双向波动的时候(也就是当前发生的场景),杠杆类产品会产生损耗,损耗会随着波动幅度、杠杆倍数的扩大而增加,这就是传说中的“价格没变,钱没了”;而在资产单边波动时,在看对方向的前提下,购入杠杆类产品收益好于通过融资实现杠杆。

综上,我们历数了市场内能用于投资原油的各类型工具,也看到了形形色色的各产品特点与风险,在此进行一图总结:

OK,图表都放完了,如果再简单暴力一点,请允许我最后输出三段话总结:

1. 如果你有境外投资账户及期货交易资质,且交易经验丰富,对于杠杆控制、移仓展期、保证金管理等一系列交易中的妖魔鬼怪都能应付自如,那建议投资WTI原油期货:CL;

2. 如果你有境外投资账户及股票交易资质,也无暇和期货交易中的妖魔鬼怪们斗智斗勇,且准备对原油持有较长时间,那建议投资USL基金;

3. 如果你只能投资境内产品,建议通过证券账户在场内买入建信能化ETF(159981.SZ)。

最后的最后,致敬每一个市场参与者!高者在腹,其情可畏。祝各位操盘愉快,期待你的神话。

(建信基金 施延凌)