自从我之前起了一个债基系列之后,还是得到了不少小伙伴的热烈欢迎,特别是星球小伙伴在我长期的以风险为主的教育之下,对这方面的需求更甚。

我也突然意识到,市场对债基的宣传不是太多了而是太少了,以至于很多优质的债基品种不仅不怎么为人所知,甚至很多小伙伴持有着这类优质的债基品种依然还在那里担惊受怕且不知所措。

比如我今天要介绍的这位明星债基基金经理就是这种情况。

这位明星债基基金经理就是鹏华基金的刘涛。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,刘涛是香港大学金融学硕士,2013年研究生毕业就加入了鹏华基金。2013年到2015年担任鹏华基金固定收益部债券研究员,期间从事信用风险分析和宏观利率研究等工作,2015年到2016年担任鹏华基金固定收益部信用主管。2016年5月起担任基金经理,累计有6年以上的固收从业经验和近4年的债券基金投资和管理经验。

现任鹏华基金固定收益总部公募债券投资部副总经理,以及鹏华丰融定期开放债券、鹏华丰禄、鹏华永润一年定开债、鹏华普天债券等的基金经理。

从投资风格来看,刘涛具有深厚的信用债分析与债券宏观研究经验,擅长从宏观经济研究入手,把握债券市场中长期趋势。刘涛在投资框架上非常有章法,秉持理性投资、攻守均衡、控制回撤的投资理念,通过构建有梯次的组合,以及灵活运用杠杆策略调整组合久期,力争实现在牛市中跟上市场,在熊市中大幅跑赢市场、追求绝对正收益,积小胜为大胜,让资产收获稳定的回报。

对这个基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

与偏股型基金不同,偏债型基金特别是纯债型基金的基金经理一般都会同时管理多只产品,限于篇幅,今天的文章就以他管理的基金中最具代表性的“定开债基”鹏华丰融定开债和“开放债基”鹏华丰禄债券为例来说明。

我们来看一下第一只产品:鹏华丰融定开债(000345)

数据来源:Wind

这个基金成立于2013年11月19日,从上图中我们可以再一次感受到债基的魅力:走势异常平稳(红色曲线),回撤真的很小(绿色部分)。

从收益来看,根据银河证券,截至2020年4月7日,鹏华丰融定开债自2013年11月成立以来总回报72.14%,成立超六年来的年化回报8.89%。

从最大回撤来看,这只基金的历史最大回撤为-2.93%,这个历史最大回撤发生在2016年下半年国内债市去杠杆期间;而从2018年至今这只基金的最大回撤则为-0.71%,而从2019年至今的最大回撤更是只有-0.41%。

为了更进一步地让大家体会债基与股基的区别,我们继续来看个对比图:

数据来源:Wind

这个图是鹏华丰融债和沪深300指数以及中证全债指数的同时段对比图,时间跨度为2013年11月19日至今。

从这个图中我们可以比较明显地看出股和债的区别,代表股的沪深300指数可谓跌宕起伏:虽然长期趋势向上,中间也常有一飞冲天的可能,但是跌起来的时候也毫不含糊,一顿操作猛如虎之下,蓦然回首,却发现收益率和慢慢慢慢涨的代表债的中债指数收益率差不多,而轻松跑赢中债指数的鹏华丰融则甚至还以20个百分点的巨大优势最终跑赢了沪深300,充分体现了“慢就是快”的投资真理。

当然了,作为相关性不大的两种资产类别,债基一般是不和股基直接作比较的,但是这依然不影响鹏华丰融这只债基成为债基中的战斗机。

再来看个图:

根据银河证券2019年底发布《中国公募基金产品长期业绩排名榜单》,上图展示了鹏华丰融这只基金2019年、过去三年以及过去五年的业绩表现。

根据银河证券基金研究中心截止到2019年12月31日的数据,鹏华丰融债的中长期业绩表现显著领先于同类产品(可投转债的普通定开债基金)。

大家可能看到的都是鹏华丰融债在2019年度以11.29%的投资回报在所有的130只同类可投转债定期开放普通债券型基金中排名第一,但事实上鹏华丰融在2017年度和2018年度还分别以4.81%和16.79%的年化回报率在同类基金中排名第一,可以说是基金界非常罕见的三连冠基金了。

基于此其过去三年的总投资回报在所有的52只同类基金中排名第一就是顺理成章的事情了。

不仅如此,鹏华丰融在更长时间段的过去五年的投资回报在所有的27只同类基金中也是排名第一的,也因此在最新公布的第十七届基金业金牛奖中,鹏华丰融定开债拿下“五年期债券型持续金牛基金”这一含金量颇高的奖项。

接下来我们再来简单看一下投资鹏华丰融定开债的盈利概率情况。

上图的红色曲线和浅蓝色曲线分别展示了投资鹏华丰融定开债一年之后和投资鹏华丰融定开债半年之后的收益率情况。

从图中的历史数据可以看出,不管是投资一年之后还是半年之后,投资这个定开债获得正收益率的概率都非常高,这还不是关键,关键是获得的正收益率表现也很亮眼。

当然这里也有一个风险提示,所谓的盈利概率是根据过去的历史业绩测算的,不代表未来的收益预期,我希望大家能比较辩证的来看这个指标。

另外就这只基金而言,我们事实上只需要关注投资这个基金一年以上的情况就足够了,因为这是一只定开债基金,按照基金合同,一年才开放一次申购和赎回。

投资这类定开债基确实会牺牲一定的流动性,但是我认为对于大多数不会投资的小白用户或者一年以上不会动用的那部分资金来说,这类基金反而是其中一类非常合适的投资标的。

不仅如此,期间封闭运作的定开债基可以利用其资产规模的稳定性进行更高效的投资运作,从而使得这类基金可以产生比同类型开放式基金更好的超额收益,这一点从这只定开债基的优秀业绩就可见一斑。

讲到这里基本告一段落,两个提醒点:

一是鹏华丰融定开债将于4月13日(下周一)开放申购;

二是基金经理的其他定开债基表现也都不错。据银河证券数据,截至4月7日,目前正在开放申购中的鹏华永润一年定开债(006956),自2019年3月21日成立以来总回报6.27%。

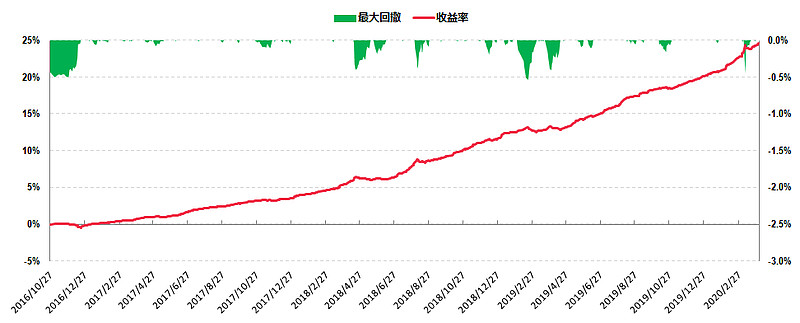

话说我在研究这个基金经理的所有基金的时候还发现了一只非常值得一说的基金,这只基金正是开放式债基鹏华丰禄债券(003547)。

我们照例看个收益回撤图:

这只基金成立于2016年10月27日,是一只连转债都不投的开放纯债型基金,刘涛从2016年11月17日开始管理这只基金。

从收益率来看,根据银河证券数据,截止到2020年4月7日这只基金的累计总收益率为24.56%,折合年化收益率为6.60%,这个似乎比较普通。

从最大回撤来看,这只基金的历史最大回撤仅仅只有-0.54%,大部分的时候甚至都没有回撤,这个就非常厉害了。

我想大家肯定也注意到了这一点,为了让大家能更清楚地看到这个基金的回撤情况,事实上我把它的回撤坐标轴设得很小(-3%),否则这个基金的回撤基本上就是可以忽略不计的那种,不信你们看:

话说我起这个金牛债基系列其实还有一个重要目的,就是我发现一般初次投资基金的用户对两个概念是没有什么感觉的:

第一个概念是债基。

因为平时接触到债券的机会很少,所以一般投资者所谓的投资基金都是在投资偏股型基金(指数基金和主动型基金),而对债基这个东西了解很少甚至完全不了解,殊不知债基反而才是那个适合大多数初学者(特别是大资金投资者)的那个优质标的。

某种意义上来说,以前投资网贷的和投资银行理财产品的那部分资金在网贷几乎被取缔以及理财产品收益率日益下降的大背景下都是可以逐步用来投资债基的。

第二个概念是风险。

正是因为很多初学者投资基金都是以为在投资偏股型基金,而对偏股型基金的风险是几乎没有什么认识的,一般不是低估了偏股型基金的回撤风险,就是高估了自己的风险承受能力,往往只有在出现了巨大的亏损的时候才可能明白风险为何物,所谓学习投资要交的学费。

但事实上这个学费是完全可以不交或者少交的,因为偏股型基金并不是市场唯一的投资品种,并且也并不是初学投资者的最佳入门投资品种,我认为规模和偏股型基金差不多的债券型基金特别是像今天介绍的这类纯债型基金才是初学投资者的最佳入门投资品种,没有之一。

总结来说,对于初学基金投资的人来说,刚性兑付的银行理财(以及之前的网贷产品)和高波动的偏股型基金之间,就隔着一个低波动的债券型基金。

写到这里,我想今天的文章部分就差不多了。

按照惯例,我在网上找了一段刘涛回答关于如何看待网络端的舆论压力的话作为结尾:

“我还是挺在意大家的反馈,用户的反馈也会激发我对投资和债券产品的设计做更多的思考。此外,每天把自己应该做的事做好,努力把今年设定的目标和任务完成好,剩下的事情就交给市场。每个人都处于不断成长的过程中,要不断应对各种各样的压力,投资心态也是一个需要成长的过程,让压力化为动力,并且适当为自己减压。”