来源:上海证券报

根据上市银行已发布的2019年报(含业绩快报),有20家银行在2019年的净利润同比增速超过10%,23家银行营业收入同比增速超过10%。

这盈利能力真是——杠杠的!

那么,哪些行业和地区是银行投入信贷资金盈利最“省心”的?哪些行业和地区又是银行盈利“性价比”不高的地方呢?

这里需要明确的是,与绝大部分企业不同,虽然也称之为商业机构,但银行卖的产品是“钱”。既然直接跟钱打交道,意味着其经营的“风险”可是重点参考指标!所以盈利与资产质量指标是观察银行“赚钱”实力的两个重要数据,需要同时关注。

1、银行盈利“地图”

我们以网点覆盖率最高的国有大行为例。

从年报可以看出,在行业上,交通运输、制造业、批发和零售业等行业是国有大行公司类贷款的主要投向,而由于每个地区的经济发展程度不同,银行在各个地区的盈利并不一致(中国银行的年报数据未披露行业和区域盈利数据)。

以“宇宙行”为例,工商银行披露的年报显示,截至2019年年末,该行公司类贷款在长江三角洲地区、西部地区、环渤海地区、珠江三角洲地区的投放占比分别为18.6%、17.8%、16.3%、14%,但贷款占比位居第二位置的西部地区,其营收和税前利润并未排前。

上图是根据工商银行盈利能力按地区分布的制图。

这两张图显示,长三角地区是该行信贷投入的“王牌”地区,该行在长三角地区的信贷投入最多、盈利也最多。

另外,工行在珠三角地区的信贷投入只位居第四,但此地区却是工行盈利“性价比”最高的地区,珠三角地区是贡献税前利润来源第二大的区域,仅次于长三角地区。

目前,长江三角洲、珠江三角洲这两大区域是国内经济最为发达的地区,仍然是国有大行信贷投放最多的地区,也是很多国有大行和股份行盈利最安心的地方。

2、哪些行业需要银行费心支持?

几年前,某大行前行长戏言“银行也是弱势群体”。这里面的意味值得仔细咂摸,言下之意,银行在支持实体经济的同时,必须平衡好盈利与风险的关系,有时候为了支持实体经济,必须要对不良率有一定的容忍度,故银行不良率不可忽视。

基于银保监会披露的数据,我们先对全国性银行2019年不良状况勾勒个大致框架:

六大行的不良余额为8959亿元,其中:次级类占比40.75%,可疑类占比42.49%,损失类占比16.76%。

12家股份行的不良余额为4805亿元,其中:次级类占比43.64%,可疑类占比34.47%,损失类占比21.89%。

大行的不良贷款率为1.38%,股份行为1.64%。

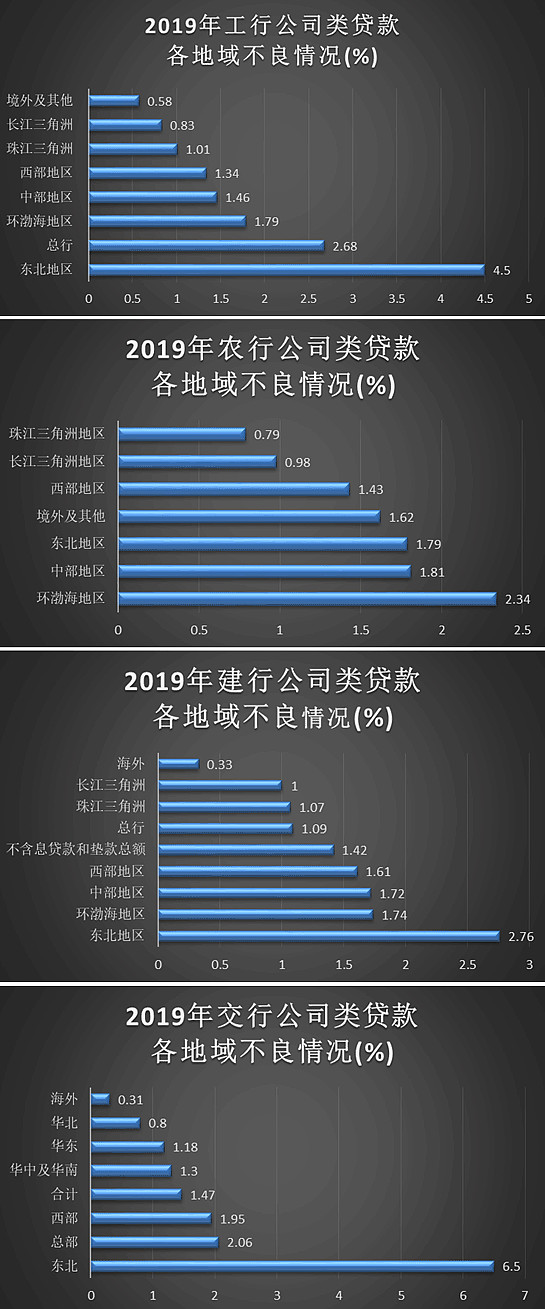

截至去年末,全国性银行不良余额合计约13764亿元。我们选取了有详细数据载明的年报,看看这近1.38万亿元的不良贷款,主要生成在哪些行业、哪些区域,速度有没有放缓?

3、哪些行业不良率高?制造业、批发零售、住宿餐饮是大头。

记者按行业统计了工商银行、建设银行、农业银行、交通银行的公司类贷款不良分布。首先要特别强调的是:有一些大行继续坚持比同业更严格审慎的资产分类标准,例如农行将逾期20天以上的公司类贷款全部纳入不良,其逾期贷款与不良贷款的比值为98%。

从不良余额上看:制造业、批发零售业、租赁服务业是国有大行公司类不良贷款余额增加的主要来源,因为它们也是贷款权重位居前列的行业。但从不良率来看,批发零售、制造业、住宿餐饮依次是三大不良率最高的行业。

工行去年投向批发和零售业的贷款占比只有4.7%,但这部分不良贷款率高达10.45%,为全行业最高;而其全行不良率之所以较上年有所降低,主要就是由于该行在去年收缩了对该领域的贷款投入额度。

数据来源:银行年报 单位(%)

此外,农行和交行对批发零售业的贷款占比分别为20.5%和4.17%,该领域贷款不良率分别高达9.83%和5.24%,均为这两家银行的不良率最高值。建行的批发零售贷款占比为3.3%,不良率5.24%,为不良第二高的行业。

数据来源:银行年报 单位(%)

制造业是国有大行阵营不良率第二高的行业:农行的制造业不良率5.06%,为该行第二高;交行的制造业不良率为4.11%,为该行第二高;建行的制造业不良率为全行最高,达到6.6%。

数据来源:银行年报 单位(%)

住宿餐饮业是大行不良率第三高行业:工行该行业的不良率高达8.1%;交行在该行业不良率高达3.26%。

当然,也有让银行稍微“省心”的行业:交通运输、仓储和邮政业。

工行在交通运输、仓储和邮政业贷款领域的贷款投入最大,高达24.9%,但是不良率仅有0.82%;农行在这一领域投放占比为8.5%,不良率只有0.77%;建行和交行在这一行业不良率表现稍高,但也分别只有1.67%和1.36%。

4、哪些区域包袱重?

从地域分布来看,工行、建行、农行以及交行这四家国有大行的不良贷款余额和不良率发生较高的区域为东北地区、中西部地区和环渤海地区。一个好消息是——长三角的不良正在出清。

最受偏爱的长江三角洲、珠江三角洲,既是国有大行信贷投放最多的地区,也是不良率发生较低的地区。

记者统计年报数据发现,工商银行、建设银行、农业银行在长江三角洲地区的公司类贷款占比分别为18.6%、17.24%、15.6%,而在该地区的贷款不良率分别仅为0.83%、1.00%、0.98%;在珠江三角洲地区的公司类贷款占比分别为14.0%、15.49%、9.0%,而在该地区的贷款不良率分别仅为1.01%、1.07%、0.79%。

经济发达、不良率低,意味着“性价比高”。

招商银行年报显示,该行针对各区域经济特点及客群差异,对各地分支机构实行差异化的风险分类督导管理,对风险较高地区提高授信准入标准、动态调整业务授权。截至2019年末,该行在中部地区、珠江三角洲以及西部地区贷款余额占比上升,其余区域贷款余额占比下降。

数据来源:银行年报

但不可忽视的是,经济发达地区对经济下行更为“敏感”。

以邮储银行为例,该行2019年不良贷款增加较多的两个区为西部地区和长江三角洲,不良贷款余额分别较上年末增加41.24 亿元和11.41 亿元。

另外从已公布年报的股份行数据看,其在长江三角洲、珠江三角洲以及环渤海地区的贷款投放比例位居前例,但不良的表现有所差异。例如,浙商银行2019年末的不良贷款率1.37%,比上年末上升0.17个百分点,其中不良贷款规模较大的地区为长三角地区。

再如,中信银行2019年的不良贷款增量地区中,珠三角地区增加最多,为48.20亿元,不良贷款率上升0.69个百分点,其次才是西部地区。

对此,中信银行在其年报中表示,不良贷款区域分布变化的主要原因:一是珠三角、西部等地区风险暴露增加较多,特别是部分客户风险集中爆发,致使该地区不良贷款增加较多。二是长三角等地区经过积极处置,存量不良得到一定化解,同时新增不良增速放缓,不良贷款出现下降。

【华宝ETF旗舰特别提示:银行ETF(512800)| 掘金低估值】

【“0利率时代”稀缺资产:近一年股息率高达4.39%】

受疫情影响,全球加大流动性投放力度,各国央行进一步下调市场利率,以美国为例,美联储已经将利率调低至0-0.25%的极低区间。在全球利率中枢下移的背景下,国内银行理财、货币基金的收益率逐步走低。优质高股息率投资标的稀缺性愈加凸显,作为基本面优异的生息资产,A股银行板块投资价值骤升!

截至2020.4.2,银行ETF(512800)标的指数近1年股息率高达4.39%,而同期货币基金近1年平均收益率仅为2.43%。

【“见证历史”的估值低位】

在较高股息的同时,银行股估值业处于历史极低位。

纵向来看,截至2020.4.2,中证银行指数的PB估值为0.72倍,对应历史百分位为0.58%,即目前指数估值水平相比于历史上99.42%的时期都要低!

(数据来源:Wind,截至2020.4.2)

横向来看,无论是PB估值还是PE(TTM)估值银行板块均为全市场最低。以申万一级行业为例,银行板块的PB估值为0.69倍,PE(TTM)估值为6.08倍,在申万一级行业的28个行业中,均是最低的。

(数据来源:Wind,截至2020.3.30)

【政策托底:逆回购利率降幅创2015年以来新高】

2020年以来,出于对“银行让利”实体的担忧,市场对银行股较为悲观。业内人士指出,银行让利并不是单边的,在让利的同时,银行负债成本有望下移,缓解商业银行的息差压力。

值得注意的是,3月30日,央行的公开市场操作释放了一定信号。

3月30日,人民银行发布公开市场业务交易公告称,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了500亿元逆回购操作,期限为7天,中标利率为2.20%。此轮逆回购中标利率降幅达20BP,创下了2015年以来降幅新高。

对此天风证券固定收益首席分析师孙彬彬表示,当前银行面临资产和负债的双重压力,央行可能近期就会调降存款基准利率。而降成本诉求和下调存款基准利率,均需要调降公开市场利率予以配合。

【银行ETF(512800)7成仓位聚焦A股龙头银行】

兼具高股息与低估值的银行股如何布局?对于普通投资者而言不妨关注银行ETF(512800),银行ETF跟踪中证银行指数,该指数涵盖32只上市银行股,布局银行ETF(512800)就等于一键布局32只上市银行股。

中证银行指数仓位中的七成聚焦国内优质龙头银行股,如招商银行、兴业银行、平安银行等,剩下的三成仓位分享其他中小银行的成长机遇。

【中证银行指数前十大重仓股】

【布局银行ETF(512800)胜率更高】

值得注意的是,目前银行股分化加剧,36只上市银行股中,截至2020.3.30,近3年表现最好的招商银行上涨87.53%,表现最差的西安银行下跌80.29%,二者之间的差距超过160个百分点。中证银行指数近3年业绩跑赢全市场近75%的上市银行股,对于普通投资者而言,相比于买个股,买指数的胜率更高!

【全市场规模最大的银行主题ETF】

对于ETF基金而言,保持跟踪的紧密性是其主要目的。而规模是决定ETF基金能否有效追踪的关键因素。规模越大,受日常的申购赎回的影响就越小,越能够减少跟踪误差。

银行ETF(512800)是全市场规模最大的银行主题ETF,截至2020.3.30,银行ETF的规模达31.27亿元,远超同类银行主题ETF!

数据来源:Wind,截至2020.03.30

【近一个月日均成交额达1.90亿元】

对于场内投资者而言,银行ETF超强的流动性也能完全满足机构和个人投资者的交易需求。

截至2020.3.30,银行ETF近一个区间日均成交额达1.90亿元,在所有银行主题ETF中排名第一,在沪深两市所有行业ETF中排名前七。

【场外投资利器——银行ETF联接A份额(240019)C份额(006697)】

银行ETF设有联接基金(A份额代码240019/C份额代码006697),银行ETF联接A/C紧密跟踪中证银行指数(399986),但它们主要是通过股票二级市场投资银行ETF(512800)来保持跟踪指数的紧密性。所以从其运作的特点来看,银行ETF联接不仅可以实现投资一揽子银行股的目的,也同时具有银行ETF(512800)低成本高效率的优势。

【图:银行ETF联接A/C的特点】

银行ETF联接基金A份额和C类份额该买哪一个?

诀窍:短期持有买C,长期持有买A。

在当前申购费一折的情况下,持有期不足319天时,C类费率相对优惠,持有319天到1年,C类费率开始超过A类。一年以后,C类的费率持续上升,而A类的将稳定在0.10%,越持久越划算!

$金健米业(SH600127)$ $航天长峰(SH600855)$

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报2.4%。专攻债券,不投股票

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。