注:封闭式基金(Closed-end Funds),是指基金发行完毕后的规定期限内发行总额固定不变的证券投资基金,投资者无法随时购买和赎回基金份额。以下是2篇我15年前写的分析文章,从中可以看到当时封闭式基金的投资价值,由于还没有对现存封闭式基金进行深入研究,所以先拿这2篇文章开个头,熟悉一下封基的特点,相信大多数特点在目前仍然适用。

一、封闭式基金投资价值分析(写于2005年10月)

截至2005年9月30日,我国沪深股市共有封闭式基金54支,基金规模为817亿份,当日收盘总市值为488.151亿元,总净值为807.1782亿元,加权平均每份价格为0.597元,每份净值为0.988元,总体折价水平为39.5678%。我国现阶段封闭式基金表现最突出的特点为高折价,检验折价率与各参数的相关性发现,基金折价率与基金到期率之间的相关系数为0.95477,与基金规模的相关性为0.9066,可见折价水平与这两者有着紧密地关系,基金折价与基金的净值的相关系数为0.058279,两者几乎完全无关,同时折价率与基金历年来的净值增长率以及分红水平相关性也很低(相关系数为0.3797和0.41208)。可见投资者较为看重封闭式基金的到期时间和规模,而较少考虑它的投资收益率和分红水平。

在5年内到期的28支基金中,加权的折价率为19.7971%,而26支5年以后到期的封闭式基金的折价率高达45.6289%。从规模来看,规模在15亿份以下的28支基金中,加权折价率为18.24%,而规模大于20亿份的26支基金折价率高达45.44%。从增长率来看,年净值增长率大于3%的29支基金(平均年增长率为8.16%)的折价率为40.7824%,而年净值增长率小于3%的25支基金(平均年增长率为-0.82%)折价率为37.208%。

现假定投资者持有封闭式基金至到期,那么投资收益R主要表现在两个方面:

折价引起的价值回归收益r,基金的投资收益i。R=r+i

其中在投资者买入封闭式基金时,r已经确定:r=[1/(1-折价率)-1]/y,y为到期时间。而投资收益i取决于基金的操作水平,是一个变动的数字,既有可能为正,也有可能为负。

如果能够预测R的大小,也就能够判断封闭式基金的投资价值,通过不同的估计我们可以得出不同的基金投资收益水平。

R1、假设基金保持成立以来的投资水平:则R1=r+年净值增长率/(1+折价率)

得出年投资收益为最高为基金安信,达到38.3%,最低为基金隆元,年收益率为3.83%,简单平均收益率为16.9%。

R2、 假设投资保持过去一年的水平,那么年投资收益R2最高为基金科汇,年收益率为20.1%,最低为基金通乾为-9.2%,平均水平为5.37%。

R3、假设投资水平主要取决于过去历年来的状况(1/2),过去一年、一季、一月的投资收益影响一致(各占1/6)。则年投资收益R3最高为基金同益26.4%,最低为基金隆元4.0%,平均为14.05%。

R4、假设投资水平主要取决于过去总体的投资水平(1/2),单个基金在累计、过去一年、一季的投资收益影响一致(各占1/6)。则年投资收益R4最高为基金同益17.0%,最低为基金隆元8.6%,平均为13.7%。

我们采用最普通的假设,即R1来计算基金投资收益的构成:其折价带来的收益为10.2,其余6.7%的部分为基金投资收益所获得。在其余各种假设中,基金投资收益的贡献小于此数值,其中R3中其值为-4.8%,这说明投资封闭式基金的主要理由应是其折价。但对于单个基金而言情况大部相同,投资收益可能会占据主要部分(如基金安信的R1值中占77%),这说明选好投资效益好的基金是非常重要的。

需要说明的是,以上推测对于单个基金来说并没有合理的依据,没有证据可以表明基金投资水平会保持过去的水平一成不变,或者由过去的若干个参数来决定的,但是对于整体封闭式基金而言,以上的推测仍有一定的参考意义。综合考虑,以目前的价格投资一支基金持有至到期,年收益率很可能高于10%。

由于过去在封闭式基金所存在的问题,谨慎投资封闭式基金是可以理解的。目前投资封闭式基金的主要风险来源于以下几个方面:

1、 股市持续走低。2005年9月30日,上证综指报收于1155点,虽然在短期内股市仍有可能走低,但是,目前的价位已经接近于国际市场水平,再深度下跌的空间不大。

2、 基金投资水平降低。我国的基金业发展时间较短,基金的整体投资水平不高,随着基金业的发展,基金投资水平应有所上升。但是由于在我国基金行业成立之处,基金拥有政策方面的优势以及存在其它优势,可以获得超额利益,所以未来基金获取收益的能力具有不确定性。

3、基金管理人向其他基金输送利益,由于基金管理公司还管理开放式基金、社保基金等等,有可能会向其他基金输送利益,损害封闭式基金持有人的利益。而且基金经理也可能存在道德风险,如频繁交易换取手续费的好处等等。

4、 不可预测的政策风险。对于封闭式基金不利的政策等等。

二、基金科瑞的投资价值(写于2006年6月)

封闭式基金长期存在折价,已然成为鸡肋,让人觉得食之无味了呢!那么封闭式基金到底是不是鸡肋呢?算算投资封闭式基金会并持有一年的结果,你也许会有更清楚的认识。以基金科瑞为例,2006年5月26日科瑞的收盘价为0.922元,净值约为1.59元,仍然有高达42%的折价。以这样的价格买入持有一年会有什么样的结果呢(假设封闭式基金没有沾上封转开的光,继续保持现在的折价)?

估计1

1、假设一年内股市保持在目前的点位,科瑞的净值也没有发生变化。那么在一年之后科瑞应该分红约0.4元,分红后的价格大约为0.69元,与目前价位相比盈利0.168元,一年的投资收益率约为18%。

2、假设大盘不景气,一年下跌20%,基金的净值也随之下跌20%,将为1.272,大约仍可以分红0.13元,分红后的价格约为0.662,则亏损0.13元,投资收益率为-14%。

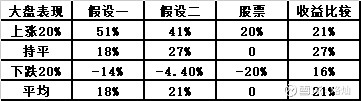

3、假设大盘继续高歌猛进,一年后上涨20%,基金的净值也随之上涨20%,将为1.908,大约仍可以分红0.700元,分红后的价格约为0.700,则盈利0.478元,投资收益率为51%。

估计2

由于基金持有股票的仓位及操作技巧等原因,更接近事实的估计是基金在大盘下跌时比较抗跌,上涨时则有可能涨势低于大盘,在股市保持不变的时候基金也会有所盈利。按照下跌时,基金净值下跌幅度为大盘的70%,上涨时是大盘时的80%,在大盘保持不变的时候,基金净值上涨5%,这种估计(估计2)的结果为:

假设一年后大盘持平,基金的净值也随之上涨5%,将为1.67,大约仍可以分红0.48元,分红后的价格约为0.69,则盈利0.2488元,投资收益率为27%。

假设大盘不景气下跌20%,基金的净值随之下跌14%,将为1.367,大约仍可以分红0.21元,分红后的价格约为0.671,则亏损0.041元,投资收益率为-4.4%。

假设大盘上涨20%,基金的净值随之上涨16%,将为1.809,大约仍可以分红0.611元,分红后的价格约为0.695,则盈利0.384元,投资收益率为41%。

假设购入股票,而且你的表现与大盘完全一致,对应的收益分别为20%、0、-20%。

再比较一下投资基金与投资股票的差别,以估计二为例:在大盘上涨20%的时候,投资基金的收益要高于投资股票21%,持平时则高27%,大盘下跌20%时投资基金少亏16%,无论哪种情况投资基金均要好过投资股票!