来源:招商策略研究

过去十年,伴随着全球货币宽松和科技进步的红利,美股出现了大量的十倍股,这些十倍股给美股投资者带来了丰厚的回报。对于科技行业而言,过去十年科技行业经历了3G和4G的移动数字化浪潮,也经历了云计算的大爆发,数据传输速度的提升伴随着摩尔定律的演绎,带来硬件和软件需求的同步提升和场景化应用的爆发。追寻上一个十年路径,这一轮的5G通信技术革命将实现万物云化、物联化和智能化,下一批十年十倍股也许就在其中。

移动互联网爆发和传统行业数字化背景下,信息技术板块涌现出多只十倍股。

硬件方面,智能手机的崛起带动从半导体设计到智能终端供应商多家公司崛起,如手机芯片领域的博通、英伟达、凌云,移动储存领域的SIMO,全球OLED领导者环宇显示,网络安全领域的飞塔股份。

智能手机的飞速发展拉动网民数量增长,移动端取代PC端成为人们上网的主要方式,移动互联网迎来流量爆发。截至2016年年底,全球互联网渗透率已达46.1%,相比于十年前提高了28.5%。换句话说,全球接近一半的人口已经迈入互联网的世界。这与3G和4G技术覆盖率的提高和技术成本的相对下降密不可分。同时,全球日均上网时间整体提高,其中,PC端的上网时间自2013年起开始呈负增长趋势,而移动端的日均上网时间逐年上升,增幅提高明显。目前,全球用户在移动端的平均上网时长可达2小时以上,约为PC端的3倍之多。

2010年智能手机出货量同比增长75.62%,比去年同期增长近60%,更快速的上网体验辅之以更智能化的操作平台,使苹果和三星的突破性产品引爆了智能手机的购买热潮,引起移动智能终端以及产业链硬件提供商的爆发。

智能手机的换代带动从半导体设计到智能终端供应商多家公司崛起,成就了硬件领域多家十倍股的诞生,如手机芯片领域的博通、英伟达、凌云,移动储存领域的SIMO,全球OLED领导者环宇显示,网络安全领域的飞塔股份。

全美最大GPU供应商:英伟达

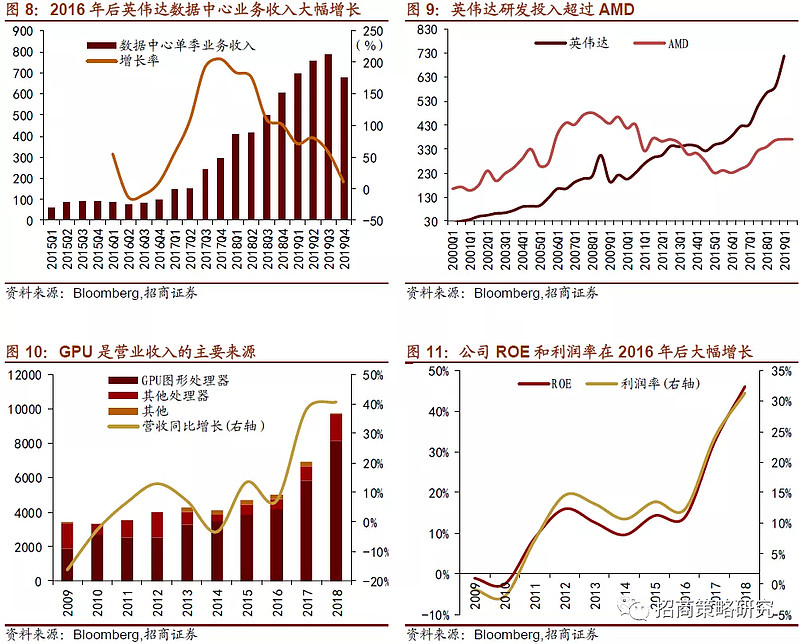

英伟达(NVIDIA Corporation,NASDAQ:NVDA)创立于1993年,1999年在纳斯达克挂牌上市,是一家以设计图形处理器为主的半导体公司,目前市场上的大部分独立显卡由英伟达和AMD供应。英伟达公司以设计图形处理器为主,同时设计游戏机核心,英伟达最出名的产品线是为个人与游戏玩家所设计的GeForce系列,专门为工作站而设计的Quadro系列,以及为服务器和高效运算而设计的Tesla系列。2010-2019年末,股价上涨12.68倍。

英伟达的成长并不是一帆风顺,其亮眼的业绩和股指表现很大程度上得益于及时的战略调整布局。2009年之后,由于笔电、平板等多元化需求的兴起,PC的需求受分散,全球PC出货量呈现下滑趋势,英伟达公司将战略中心转移至高端游戏卡市场,加快GPU架构的迭代速度,避免了PC市场需求降低的冲击。2012年人工智能在通用GPU下实现重大突破,英伟达继续布局CUDA软件生态系统,业务大幅增长。2016年半导体行业迎来数据中心的建设,随着云数据中心数据量和计算量的攀升,英伟达公司受益于GPU架构的不断更新,数据中心业务开始发力。2016年公司营业收入超过50亿美元,其中来自GPU的营业收入超40亿美元;2017年公司营业收入同比增长37.92%;2018年公司营业收入同比增长40.58%,总营收97.14亿美元。另一方面由于自动驾驶美好预期的推动公司市值涨至上市时的300倍,突破1500亿美元。

对研发的重视和投入也是其保持高盈利的重要原因。英伟达自上市以来单季研发费用率均值超过20%。2018年第四季度公司研发费用超过7亿美元,比AMD的一倍还多,并且主要集中于GPU产品的研发。高研发投入使得公司不断突破技术壁垒,利润率和ROE维持在高位,并在2016年之后出现大幅攀升,成为驱动股价上涨的重要动力。

全球领先的半导体设计公司:博通

博通公司(Broadcom Inc.NASDAQ:AVGO)是一家设计、研发并向全球客户广泛提供半导体设备的行业巨头。2005年,KKR与银湖资本从分拆自惠普的安捷伦公司手中收购半导体业务,成立Avago,并于2009年上市。2015年,Avago以370亿美元收购原博通公司,设立博通有限公司。根据公司最新战略,公司业务可分为两大板块:基础设施与软件、半导体业务。其中,半导体业务占2019财年营收的76.9%,可细分为四大领域:有线连接(宽带等有线通信半导体解决方案)、无限连接(射频收发应用和无线连接芯片等)、企业存储(从主机到底层存储设备之间的数据安全存储)与工业应用(工业自动化相关产品)。2019财年,公司净收入达到226亿美元,在23个类别的半导体和基础设施软件部门领先,拥有业内最广泛的知识产权组合之一,有着约24000项专利。2010-2019年末,公司股价上涨约19.81倍。

博通公司通过广泛收并购获取优质的业务和技术,并积极投资于研发,确保技术领先地位,从而推动公司多样化和高速发展。第一,广泛收购根植于公司基因之中,强大的资源整合能力使公司形成在半导体产业的全面布局。2013年公司收购LSI,获得HDD和SSD的控制器和通讯芯片业务,标志公司进军企业存储业务。此后,又通过收购PLX、Emulex,进一步加强了该业务。2015年,通过收购原博通,公司获得了如Wi-Fi、蓝牙、GPS系统芯片等无线连接芯片业务,形成了无线连接业务领域的全面布局,成为该领域巨头。另外,2018年以来,公司又收购美国商业软件公司CA Technologies与网络安全公司赛门铁克,希望在半导体领域之外实现技术服务的多元化发展。第二,博通重视研发投入,维持技术优势。2017-19年公司研发投入分别约为33亿、38亿、47亿美元,占净收入比例高达18.7%、18.1%、20.8%。外生并购与内部研发推动公司近年来的稳定增长,2009-2018年,公司营收由14.84亿美元增至208.48亿美元,年复合增长率达34%。

凌云半导体(Cirrus Logic Inc.NASDAQ:CRUS)创立于1984年,为一系列消费者和工业市场开发模拟和混合信号集成电路,是苹果、三星、索尼、松下、飞利浦等知名品牌的供应商。公司提供的音频产品包括编解码器、模拟-数字转换器、数字-模拟转换器、有源降噪电路、放大器、微机电系统的麦克风以及独立的数字信号处理器等。凌云半导体产品主要用于笔记本电脑、音频/视频接收机、家庭影院、便携式音箱、数码摄像机、专业音响等消费类应用,以及卫星无线电系统、远程信息处理和多扬声器汽车音响系统等。其音响产品主要用于包括智能手机、平板电脑、便携式媒体播放器等移动设备上。除此之外,公司的产品也被用于高精密的工业和能源等领域,包括数字电表、能源控制、能源设计等。2010-2019年末,股价上涨11.08倍。

公司通过瞄准快速增长的市场、与市场领导者合作、扩充内容与产品、设计一流的定制、半定制和通用产品的运营模式,成为业内领先的音频和语音信号链供应商,从而让公司保持稳健的营业利润率和强劲的现金流。公司聚焦高端客户,根据2019年投资报告显示,凌云公司是全球前十大智能手机厂商中八家的供应商,是全球前五大耳机品牌中四家的供应商,也是全球前两大智能家居品牌的供应商。近十年来公司营业收入复合年增长率高达21%,2019年公司营收再次超市场预期,带来股价大幅增长。

便携式音频产品和降噪耳机以及编码器的需求是其营业收入增长的主要驱动因素,约占净销售额的85%,并且其中很大一部分来自于苹果。2016年苹果推出的iphone7依靠手机的闪电口或其他适配器而不再使用传统的耳机插孔,凌云科技为其提供此项业务,从而带来便携式音频产品需求的大量增加,2016年凌云科技总营业收入达到11.69亿美元,股价也从2015年12月份的29.53美元/股涨至2016年12月的26.54美元/股,几乎增长一倍。随着智能手机中音频相关需求的持续增长,耳机市场的渗透以及来自新兴市场尤其中国的订单需求,未来凌云科技的机会有望继续扩大。

全球半导体主要供应商之一:SIMO

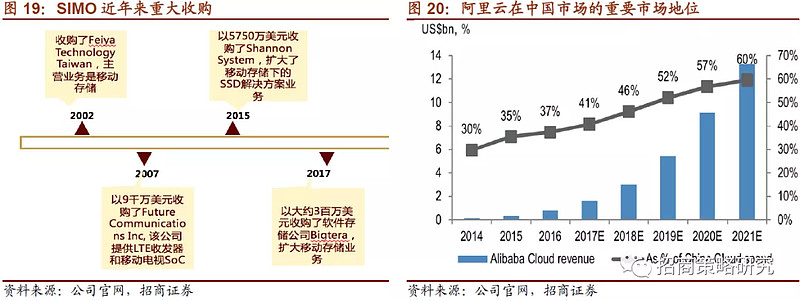

SIMO(Silicon Motion Technology Corp.NASDAQ:SIMO)于1995年在硅谷成立,是一家以移动存储业务为主的半导体厂商。2002年公司与台湾CF卡内存控制器设计飞亚科技合并,并启动了移动存储业务。很快在2003年将其内存控制器扩展到SD卡,2005年扩展到USB闪存驱动器,2007年扩展到客户端固态硬盘设备,2008年扩展到eMMC,2011年扩展到工业级固态硬盘。为扩大在企业级固态硬盘市场的影响力,SIMO于2015年收购了企业级固态硬盘解决方案的中国供应商香农系统(Shannon Systems),并于2017年收购了软件存储公司Bigtera。2018年移动存储业务占收入的93%,其余收入来自手机通信(6%)和图形解决方案等其他业务(1%)。2010-2019年末,公司股价上涨约17.12倍。

通过并购开拓市场以及固态硬盘业务的发展机遇共同推动公司发展。首先,SIMO擅长利用并购获得关键技术作为进入新市场的敲门砖。例如,SIMO在移动存储领域的主营业务开始于2002年与飞亚科技的合并,使得SIMO从一个纯粹的图形控制器设计师转变为一个内存控制器设计公司。2007年收购Future Communications也为2008年至2012年收入做出重要贡献,该公司为三星提供LTE收发器。SIMO最新的重大并购是在2015年收购中国企业级闪存解决方案供应商香农系统。除了向阿里巴巴提供全套固态硬盘解决方案的业务外,SIMO还利用香农的专业知识开发企业固态硬盘控制器,预计2019年将为该公司带来可观的收入贡献。此外,SIMO最近对提供管理数据中心基础设施的软件平台Bigtera的收购体现了其在企业存储市场进一步扩张的雄心。其次,固态硬盘(SSD)业务的迅猛增长推动公司持续增长。一方面,随着NAND闪存价格在2017年强劲增长后恢复下跌,客户对固态硬盘的需求呈上升趋势。SIMO作为SSD控制器行业的市场领导者,市场份额达30%,将充分享受行业增长红利。预计2017年到2020年,SIMO的固态硬盘业务的收入复合年增长率将达到21%。另一方面,中国超大型客户的出现导致了固态硬盘解决方案的持续增长。随着阿里巴巴和其他中国超大型企业成为香农的主要客户,SIMO持续在中国云市场存储需求不断增长的长期趋势上乘风破浪。受移动支付、直播视频和其他互联网服务等云计算和服务需求不断增长的推动,中国公共云支出将在2017-2021年间以54%的复合年增长率增长。鉴于主要客户阿里巴巴的稳固地位,公司固态硬盘解决方案服务将在未来几年内实现强劲增长。外生并购与固态硬盘业务的强势表现共同推动公司近年来营收与净利润的稳定提升。

OLED全球领导者:环宇显示科技

环宇显示技术(Universal Display Corporation,NASDAQ:OLED)也叫通用显示公司,创立于1994年,是一家全球知名的OLED平面显示器技术公司。公司主要从事有机发光二极管技术和材料的研究、开发和商业化,其产品应用于平板显示器和固态照明应用等领域。公司拥有超过5000的专利,主要收入来自于专利授权和材料供应。2010-2019年末,股价上涨15.76倍。

公司近年来的快速成长一方面由于其在OLED材料与技术领域全球领先的地位。UDC专有磷光技术的发现是OLED产业的重大突破,其效率比常规荧光OLED材料高四倍UDC正在不断地发明和开发新的和新的PHOLED材料,具有更高的能源效益,以增强可持续性。公司广泛的专利技术覆盖AR/VR、智能手表、智能手机、IT、汽车和电视到照明产品等各个领域。

2017年,环宇显示成为苹果的供应商,成为其成长史上重要的里程碑。OLED是液晶显示器(LCD)的替代品,是电视机、智能手表等大量产品的关键部件,具有自发光和柔性材质的优良特征,相比于LCD更加轻薄,更加节能,更省电也能提供更好的图像质量,并且具有可弯曲的特征。2016年5月,苹果表示下一代iPhone可能采用OLED屏幕,相关概念公司异军突起,作为龙头企业的环宇显示技术公司股价连涨五日。2017年苹果推出的iPhone产品采用OLED屏幕,全面引爆OLED面板的商机。三星显示器公司将每年为苹果提供1亿部5.5英寸的OLED面板,LG为苹果智能手表Apple Watch供应OLED屏幕,而环宇显示技术拥有可弯曲OLED显示屏专利,是三星和LG的供货商,在OLED崛起时代受益明显。

2019年以来,OLED概念表现活跃,9月环宇显示公司与LG化学就共同研发有机发光二极管(OLED)关键材料发光层达成战略合作关系。随着OLED使用范围的扩大,产品配置迅速更迭,与LG化学的合作,有望开发出更高性能的产品,从而为客户提供更大的价值。随着智能穿戴设备、车载、航天等领域对于屏幕的要求越来越高,OLED有望获得更大的市场增长,根据预测到2023年OLED市场将达到503亿美元。随着产能的提升,环宇显示的利润预计将大幅度的上涨。

全球出货量第一的网络安全产品公司:飞塔股份

飞塔股份(Fortinet,Inc.NASDAQ:FTNT)由美国网络安全公司网屏(Netscreen)联合创始人及前CEO谢青于2000年创办,目前为全球出货量第一的网络安全产品公司。公司以高度集成化为产品理念,以ASIC芯片与FortiOS操作系统为依托,构建了安全产品与技术服务两大业务板块,2018年营收占比分别为37.4%与62.6%。产品端主要由Fortigate系列与安立方(Security Fabric)组成,Fortigate作为公司传统旗舰产品,是一款集成了防火墙、防入侵、VPN、邮件过滤等功能的统一威胁管理(UTM)产品;安立方是继UTM后的第三代网络安全产品,功能更为全面,是目前公司主打的网络安全解决方案,增长迅速。技术服务端主要包括提供实时威胁检测的FortiGuard订阅服务以及提供24小时技术支持的FortiCare服务。自2013年起,公司出货量始终位居行业第一,占市场份额25%以上;2018年营收攀升至行业前三。2010-2019年末,股价上涨11.15倍。

与时俱进的技术优势以及向高利润率的服务业务转型是股价上升的主要原因。一方面,高性能ASIC(应用型专用集成电路)芯片是公司技术优势的根基,其关键性能参数遥遥领先于行业同类产品。此外,公司基于行业需求变化趋势,在2016年开创性推出的第三代网络安全产品安立方是近来高速成长的关键。它以网络安全为轴心,是集成了邮件网关、沙箱、威胁情报、终端安全、云安全、无线安全、IoT(物联网)、SD-WAN(软件定义广域网络)等多种安全组件的体系化防御架构。安立方功能全面、操作便利,可以达到一站式安全部署,全面覆盖无线与有线网络,而且性价比高,尤其贴合中小企业的需求,该产品的成功是公司产品出货量高的重要驱动力。安立方近来在SD-WAN上增长势头良好,2019年第二季度市场份额已攀升至第四位。公司也于最近推出新一代芯片SOC4,进一步增强在SD-WAN安全领域的技术实力。预期未来随着SD-WAN、物联网安全等新兴领域发展,安立方作为综合性安全平台的优势将有力助推公司产品的需求。另一方面,公司自2016年起,以安全产品为依托,着力发展高利润率的技术服务业务,技术服务营收占比由2015年的52.8%显著提升至2018年的62.6%,营业利润率也随之逐年稳步攀升。盈利能力的提高有力推动了股价的上涨。

【推荐关注】

l 电子ETF(159997)——已重磅上市,福利多多!国内首只电子ETF,交易费用更低,跟踪指数更准,把握实时行情!

l 中证电子A(001617)——电子领航5G“芯”时代!低费率人气长线定投工具!

l 中证电子C(001618)——电子领航5G“芯”时代!0申购费率短线交易工具!

【风险提示】

历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。