2020年3月,黄金伴随美股的暴跌,也下跌了10%以上。让很多人错愕不已。

黄金不是避险资产吗?为什么黄金避不了险了?黄金投资以后究竟应该怎么投资?

这篇文章,我系统的梳理黄金投资的核心法则,然后再以这个法则,去反推各个场景下的黄金投资方法,发现都是可行的。现在,我将这个推演法则和全过程公开。

【核心观点】从黄金的两大本质属性分析,我们可以知道,最后的黄金价格的波动,就是由黄金的两大属性货币属性和商业属性的综合博弈结果决定的。

黄金价格=通胀预期-美国利率。直观的说,在单因素变量的情况下,美股利率越低,黄金越涨;通胀预期越高,黄金越涨。在双因素变量的情况下,金价取决于美债收益率和通胀预期的差值,而不是单独的某个变量,这个差值的变化才决定了金价的反向变化。

一、黄金的两大本质属性

分析任何事物,我们必须穷尽这个事物的本质,对这个事物的本质理解,才能够引导我们找到投资的核心方法论。

在我看来,黄金拥有两大本质属性。

第一个属性,就是货币属性。黄金的货币属性体现在:类似零息债券,是“不生蛋的鹅”,本身不产生价值。但是价值的折现率受利率水平影响。当处于宽松的降息周期中时,由于分子不变,分母变小,黄金的价格会上升。宽松周期,真实利率越低,说明持有黄金的机会成本越小,反之真实利率越高,持有黄金机会成本越大。因为黄金是世界通用避险资产,因此黄金对应的利率也应以美元利率这一世界货币利率作为反应。美股利率越低,黄金越涨。

第二个属性,就是商业属性,由黄金本身的商品供需决定。当社会的通胀预期越高,黄金越涨。

二、黄金投资法则

从黄金的两大本质属性分析,我们可以知道,最后的黄金价格的波动,就是由黄金的两大属性货币属性和商业属性的综合博弈结果决定的。

黄金价格=通胀预期-美国利率。直观的说,在单因素变量的情况下,美股利率越低,黄金越涨;通胀预期越高,黄金越涨。在双因素变量的情况下,金价取决于美债收益率和通胀预期的差值,而不是单独的某个变量,这个差值的变化才决定了金价的反向变化。

三、黄金投资的几个经典场景

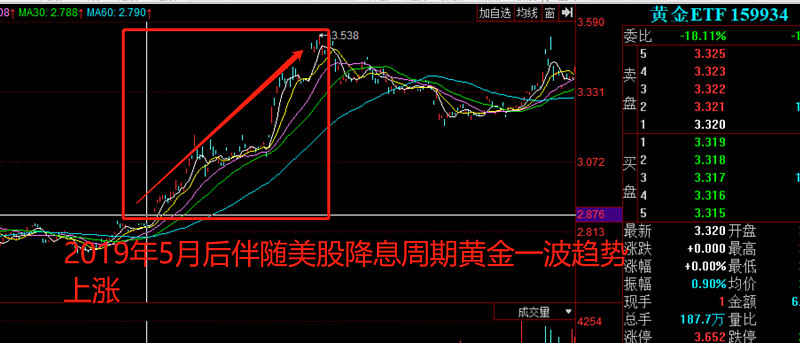

(一)美国降息场景

该场景下,通胀预期未变,美国利率下降,黄金上涨。

参考2019年下半年,美股开始降息,黄金开始一波趋势上涨。

(二)短期避险场景

避险场景常见于短期危机或者中长期危机刚爆发的初期。

避险场景下,利率维持不变,但是因为战争、疫情等突发事件,大炮一响黄金万两,传统货币会变毛,通胀预期会迅速升温,利好黄金上涨。

(二)复合场景(常见于危机中后期)

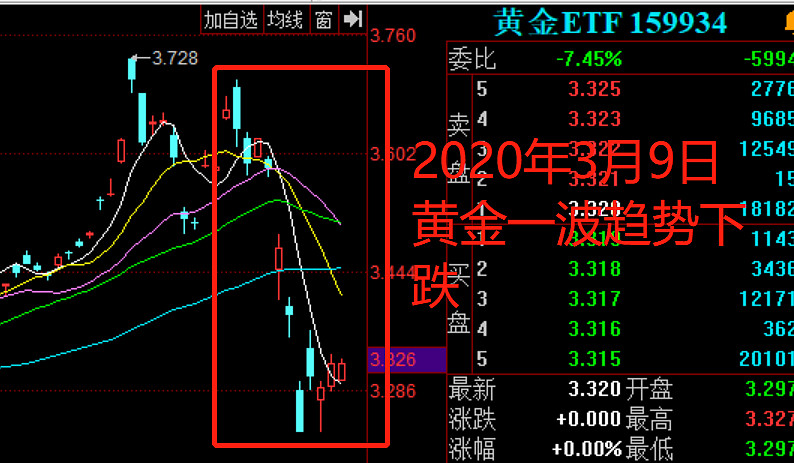

2020年3月9日后,美股降息,但是黄金价格也同步下跌了10%。

这是因为,这次市场预期,金融危机爆发,通胀预期快速下行,超过了利率下行的速度,所以黄金出现了下跌。

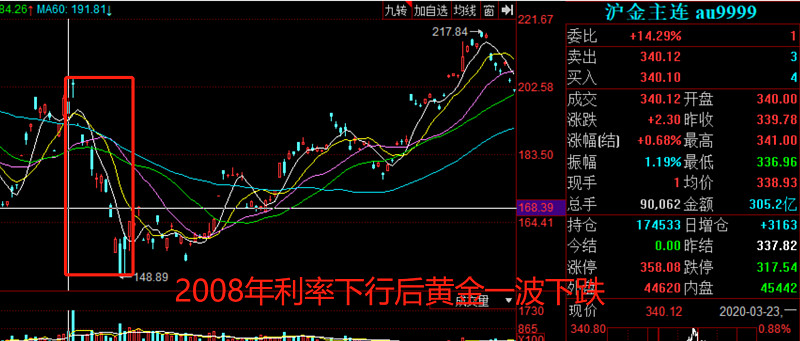

这个场景和2008年9-11月份非常类似。就是当时金融危机爆发,通胀预期掉的太快,虽然美联储从10月8日、10月29日连续两次降息50bp,但美债收益率的下降依然赶不上通胀预期的下降,导致实际利率大幅上行,金价出现暴跌。

后面,美联储急眼了,在2008年11月25日开启了QE1并在12月16日直接一次性降息75bp到0.25%,才把美债收益率大幅降下来,使得美债收益率下降的幅度超过了通胀预期,实际利率终于出现见顶回落,金价才开启了QE中的牛市。

在避险初期买入黄金,在绝望时卖出黄金,这里的绝望卖出黄金,就是对这个场景的经典演绎。

四、接下来黄金走势推演

现在美国利率已经是零利率,利率调整对金价的影响边际效用为零。

黄金未来的走势取决于通胀预期的走势。而通胀预期的走势取决于经济复苏的预期。经济复苏的预期取决于疫情拐点啥时候来临。

1、疫情快速控制,经济V形复苏,通胀预期上涨,黄金趋势上涨。

2、疫情拐点出现,但是距离完成控制还需要3个月上下时间,经济横盘筑底。黄金短期反弹,反弹后弱势震荡等待经济拐点。