定投与配置

随着AH两地市场的无节操暴跌,目前无论是A股还是港股都去到了一个非常夸张的极限。

过去几天我一直从不同侧面来给大家论证港股的极致低估,但A股也同样去到一个比较匪夷所思的地步。

这里我们主要看几个指标,偏龙头优质企业得沪深300当前估值大概是11.09PE,百分位处于8.61%,而中证全指我们主要看PB,以反映整体市场的估值环境,当前位1.59PB,百分位也在8.61%。

单从百分位来看似乎并不算十分低,不过大家也知道今年以来A股大小盘的分化可以说非常厉害,所以在估值结构上也产生了巨大分化,

由于创业板的炒作比较严重,使得A股整个估值体系产生了一点点失真,这也是为什么当前看指数点位很低但是估值却不低的原因。

金融板块为代表的上证50的PB已经跌到历史低位了,当然背后的银行估是这次低估的主要原因,中证银行0.73PB继续创历史新低。

另外,根据安信证券的数据,当前A股估值中位数背后所隐含的年化收益率(1/PE,3.6%),与无风险收益率(10年期国债收益率,2.68%)之差(0.92%)已经达到2019年1月底部以来最低。

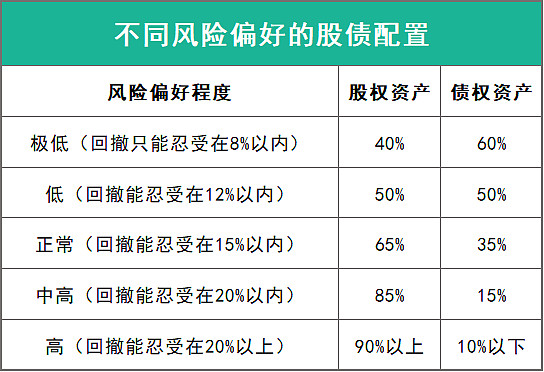

极端的低估值环境下,大类资产配置上,对于债权资产还比较多的朋友,如果里面有超过3年以上用不到的资金,当前可以考虑多搬一些到股权资产里。

我根据不同的风险偏好,整体出下面的股债配置建议,需要注意的是,这些资金都要保证3年以上不用到,

这里再说一说之前老生常谈过的一个问题,这钱该分开来定投好,还是直接一把梭比较好?

六等分和加码定投

绝大多数情况下,我的核心大原则都是便宜的时候尽可能买满,然后忘记波动。

不过我知道大家都会有着想尽可能抄底的想法。

3000点的时候不少人想着2800点的时候一定进去,2800点的时候想着2600点的时候进去。

但很多情况下真跌下来,像现在这样,却很容易担心崩盘。

所以,折衷点的做法是,害怕后面继续大跌的朋友,不妨考虑分开6份来投资。

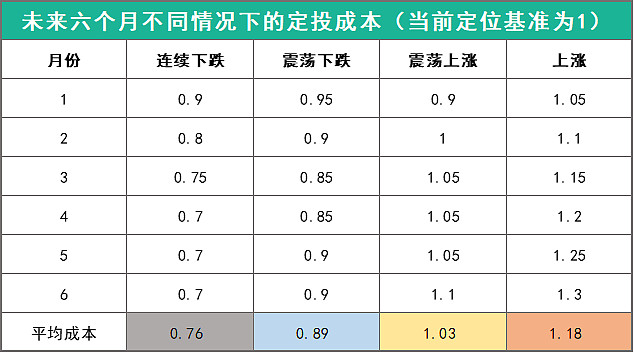

以沪深300为例,我们对未来六个月做三种方向的推演,得出的成本如下,

首先,之所以把时间分成6份,是结合当前主流医学观点对未来全球疫情的判断,保守情况下要夏天才能回到危害比较低的位置,也就是8月左右。

那时候虽然经济未必恢复但是疫情影响减少后资本必然会提前布局,甚至可能更早。

所以分六份来进行定投,考虑到现在的估值,可以说是非常保守的推演。

在这推演下,如同上表,以沪深300为例,我把未来的点位演变分成四种情况下进行大致的推演。

大家可以看到,只有当连续下跌和震荡下跌的情况下,你的定投成本才有可能比你当前直接一把梭哈的成本要低。

其中,如果未来沪深300在当前基础上进一步大跌30%,那么你的定投成本确实有可能逐渐打到比现在低20%左右的成本。

那么,A股整体暴跌30%的概念是什么?

结合港股和AH溢价情况来看,大概就是港股再跌10%的情况下,AH溢价回到110附近的位置。

可以说是金融危机的极端位置。

所以如果是非常非常胆小的朋友,我才建议这么做。

而我们未来大概率的情况,更可能是震荡半年,向上向下都存在可能性,这时候你把一笔资金拆分出来进行定投,实际上最终的效果是不容易评估的。

尤其是如果你的定投组合里配置更多港股基金的话,分6个月的成本来看很可能会比现在高得多。

这里再补充一个数据

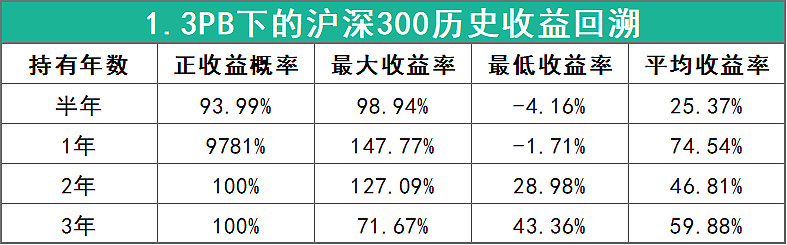

这是券商对1.3PB下的沪深300未来的收益率推演,从上表可以看出当沪深300去到1.3PB的时候,已经是非常极端的位置,潜在收益率会非常高。

所以,对于手握一大波资金的朋友来讲,我当前还是建议,尽可能把你手头3年不用的闲余资金,投入到股权资产。

不过,如果是每个月都有钱进来做定投的工薪组朋友,当前这个位置可以考虑120%额度定投。

所谓120%额度定投,意思是短期内牺牲一下生活质量,多省一些钱用来定投。

比如说,原本你每月收入8000,之前定投2000,那么现在可以考虑定投2400,然后日常生活开销减少一些,400块其实大概就相当于两顿馆子的钱,是可以省下来的。

当前的估值可以说处于极端位置,尤其港股,所以这个时候我们是应该考虑压缩一下生活质量,来进一步提升我们的本金和未来收益。

期望收益推演

最后,我给大家进一步推演下当前估值下进行布局,未来收益的分布情况。

这是我针对小牛慢跑里面当前三个宽基金指数做出的未来不同环境下的收益率假设。

可以看出,当前哪怕是以比较保守的收益情况来看,也大概率能获取13%左右的年化收益。

如果估值分别恢复到正常水平(这个正常已经是18年MYZ的估值)或者是乐观水平(18年蓝筹牛市的估值次高点),那么收益也可以说非常夸张。

所以我常说,不要看短期的,多从长期来想想,大家就会发现,当前的时机是非常的好。

如果说个股还有可能遭遇黑天鹅,那么指数基金可以说确定性非常高,

当我们知道3年后会变成怎么样的时候。

我们还担心现在一朝一夕的波动吗?

......

1.由于外资疯狂抛售各类资产,当前地产商海外债券被打到低位。于是一些地产商开始通过各种渠道买回自己的海外债券,借钱创前几天砸了7800万刀回购了今年7月和8月到期的债券。

这一波操作可以说让地产商和股东们血赚了。

举个简化模型的例子,永远大一年前100元面值发债,利率7%,融了1个亿,现在这债券面值跌到80元,极端点来讲永远大砸8000万买回来,中间血赚了将近2000万了。

然后大家再想一下,未来市场上水漫金山下,优质房企的海外债券利率,会变得怎样?

2.某保险公司年报出来,其他先不说光是分红率,税后去到6%+,而且可预见的未来2-3年这分红会保持12%-15%的增长,秒杀市面上每一款理财产品。

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛,获取年化13%的指数基金组合

@lomycat @今日话题 @蛋卷基金 @香港大盘_香港本地 @银河沪深300价值 @大成中证红利 $香港大盘(SH501301)$ $大成中证红利指数A(F090010)$ $银河沪深300价值指数(F519671)$