(公主号上昨晚文章因为某两个关键字被删了![]() ,还好后台素材还在,搬运一下)

,还好后台素材还在,搬运一下)

每天醒来都是崭新的世界,明明都是普通人,总让我们见证历史大场面!

9日晚美股史上第二次熔断之后,10日晚间美股股指期货又几乎涨“熔断”后收窄。而昨天更重要的场面,是我们大A股独立日。任性(oh不,韧性)的A股走出一个漂亮的V行反转,再次逆世独立行情。

看看这个反弹的时点,离不开一事件带来的市场情绪回升。武汉视察,方舱医院也出舱了,意味着疫情基本得到控制,胜利曙光不远,积极预期下市场反应比较积极。北上资金又杀回来了。

看到某金工分析师赞叹,今年如果按照暴跌当天买入、第二天卖出的“守株待兔”策略,到目前上证能赚7%、创业板赚10%。问题是暴跌敢买,且有钱。(并不推荐短期博弈)

昨天科技板块领涨,调整26%左右的半导体ETF也卷土重来,市场风格又切回来了吗?

再来看看市场大环境。

国泰君安研究所黄所长10日策略会上作诗一首,表达了他对目前A股的观点。

我思考的大前提是,之前反复说过的,重视权益资产的投资趋势。

横向比,放眼全球,在很多国家负利率背景下,我们十年期国债收益率仍有2.5%,我国经济仍有5-6%左右的增速(短期受到扰动)。A股也有很多优质的资产,无论是成长性,还是经济基本面,相对于海外资产都是有吸引力的。

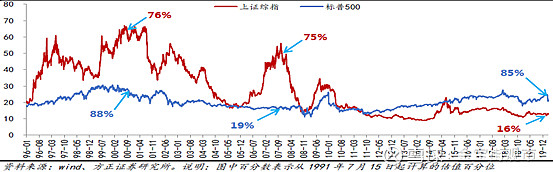

相对美国前两次牛市终结期间估值,当前A股估值优势依然明显:

纵向比,我们有流动性遇到资产荒。地产调控房住不炒,信用打破刚兑,银行理财收益净值化、P2P暴雷、利率下行。

现在,一年存款是1.5%的收益,货币基金2.35%,十年国债收益率下滑到2.52%,北上广深租金回报率才1.63%左右,钱它着急啊。哪里还能找到年化回报高的地方?权益资产,股市在国内财富配置中的吸引力大大增强。

疫情下,一季度经济的大坑会超预期,但已经被很多经济学家预计和市场计价,逆周期政策下大家都预期2、3季度经济深V。海外的降息潮、油价大跌减轻通胀压力,国内的政策空间也更足了。市场已预期货币政策可能即将迎来小碎步的量价双降。

但是,短期虽然市场反应比较积极,我觉得还是有潜在的反复风险。短期海外风险蔓延,北上资金阶段性出逃,整体市场波动会加大,市场短期反复、震荡调整概率较大。

主要受一下三个方面因素影响:

1、市场年后涨幅比较多,有些短期资金有获利了结倾向。

2、受海外疫情蔓延和全球资本市场调整下,尤其是美股波动加大,这会加大全球主要资本市场的波动性风险。

3、国内上市公司3、4月份披露年报和一季报的业绩风险、股票融资或减持压力。今天A股虽走出独立行情,也可以说是创造了历史。但是,从历史来看,美股对A股的影响还是在的:

美股悲观情绪传导,其实对国内A股市场主要有三方面:

1)风险偏好直接冲击,疫情本身的不确定性带来波动。美股是全球的资产风险偏好风向标,近期美股经历了最长牛到最快熊,20%跌幅,造成了恐慌心理。

2)流动性上,影响外资的流入流出。其实从2017年以来基本上是净流入状态,3年北上资金流入近一万亿。但近一个月频繁流出。虽然资产性价比仍在,也扛不住避险情绪。

3)影响全球经济增长,需求带来变化。尤其是局部的外需性产业。

震荡市投资怎么办?

中长期,A股还是有赚钱机会的,但最近市场风格令人非常纠结。尽管昨天科技股超跌反弹,但由于前期涨幅太大,可能仍有进一步调整的需求。

财政上,新基建不止是新兴行业基础设施的建设,还有传统产业的补短板。在全面建成小康社会的收官之年,政策倾斜应该不会缺席。在托底经济的KPI下,基建是王牌。目前市场的争议主要在,到底是新基建还是老基建。

新基建并无官方定义,其实质是中国经济结构转型,由之前的钢筋、混凝土,到5G、人工智能,以科技为核心。新基建主要包括5G基站、数据中心、人工智能、工业互联网、新能源充电桩等基础设施建设,重在为即将到来的物联网时代打下基础。占比小,但是边际增长快。

老基建就是地产、工程、水泥、公路运输等。由于老基建在整个经济中的比重较大,如果托底经济,一些低估值的资产老基建也是值得关注的。并且,其实新基建有一部分是“老基建”在新领域的延伸,具体包括城市轨交、特高压、环保等。其中,老基建代表的是托底复苏,而新基建推动经济转型。

总之,长期配置上,还是三个思路:

1、新基建、科技是长期机会,短期调整后再前行,我在等买点。可以逢低布局新科技周期龙头优质资产,科技仍是中期主线,景气向上的新能源汽车,政策眷顾的新基建,科技应用端等,比如5G应用端就比5G硬件性价比更高。

2、低估值,高股息资产值得关注。目前阶段,基于全球资产荒、低利率,配置性价比高的中国核心资产,包括估值合理的消费股以及高分红低估值的高股息资产。

3、最后,可以逢低配置一些表现稳健的抗跌资产,比如医药 、必选消费等。

看了中金研报,低利率、需求偏弱背景下收入仍能维持一定增长的行业,部分大消费相关的行业还平稳增长,包括必须消费、医药、 科技、可选消费等长期表现领先,逢低吸纳一般获得长线超额收益:

比较认可国君首席李少君观点:科技的偏爱方兴未艾,价值的价值逐步凸显。

他建议放眼短期,超配传统行业:建材、机械、汽车、家电;展望中期,不可忘科技:新能源、计算机、通信、消费电子。

这依然是我们之前左手低估价值(上证50、基本面50、沪深300、金融地产行业基金选择等),右手成长,两手抓的思路。

不过,择时是个难事,科技方向的买点判断并不容易(我也不知道在哪)。解决择时难题最佳方式是定投,科技宽基指数等依然可以低吸起来。

@今日话题 @蛋卷基金 @雪球达人秀 @财迷大小姐 @长征中的饭饭 $上证指数(SH000001)$ $创业板指(SZ399006)$$基本面50(SH512750)$

一位扫地兵的基金投资笔记,欢迎一起交流探讨。

本号任何文章的观点,皆为交流探讨之用,不构成任何投资建议。市场有风险,投资需谨慎。