我们知道,关注银行在现阶段我们最关注银行的核心竞争力有两个,一个是负债成本能低成本拿到存款的能力,一个资产端的风控,这些都是需要非常好的资源或者管理能力才能实现的,四大行是靠资源,而股份行是靠管理,同样对于保险公司,在现阶段由于资产端投资能力区别还不是很大,所以我们重点关注的是保险公司卖出保单的能力,特别是卖出高价值保单的能力。这个比拼的也是保险公司的综合管理能力,由于金融行业主要是靠人在管理的行业,所以优秀的团队和一般的团队在长期而言,区别会很大,所以对于金融企业我一般倾向于买最优秀的企业。

保险这个行业,最早的保险渠道很多都在银行,银保渠道对于保险公司来说业务价值相对较低,中国平安是第一个从银保渠道转向个险渠道的,在平安转型之后,特别是最近几年,其他的一些保险公司也开始在复制平安过去成功的经验,进行代理人的扩张,而中小保险公司有些又通过和互联网巨头合作的方式打价格战抢战低端的客户,由于行业竞争状况的变化,意味着如果继续走代理人扩张之路似乎走不通了,那么对于行业而言,必须通过卖高价值的保单,淘汰一些低产能的代理人,提高高产能代理人的收入,才能获得更高的增长。基于这样的情况,过去我喜欢在保险公司的月度保费公告出来之后进行对比,这样可以在保险公司季度报表出来之前提前预期保险公司的业绩,但是现在我已经不做这样的对比了,因为保险的结构变化和更高价值的寿险和健康险的比例提升才是我重点要关注的内容。

一.代理人渠道优化

其实在2019年的年报中,我们就可以发现了平安的代理人渠道正在优化,月均代理人从2018年的132万人减少到2019年的120万人,同比减少了9.1%,但是代理人均产能是在增长的,同比增长了16.4%,代理人个险新保单月均数量也是同比增长了13.1%,虽然代理人减少了,但代理渠道总的业务价值提高了5.9%,应该说平安在2019年代理人渠道的改革起到了减员提效的效果。

二.从关注保费增长到关注保险的业务结构改善

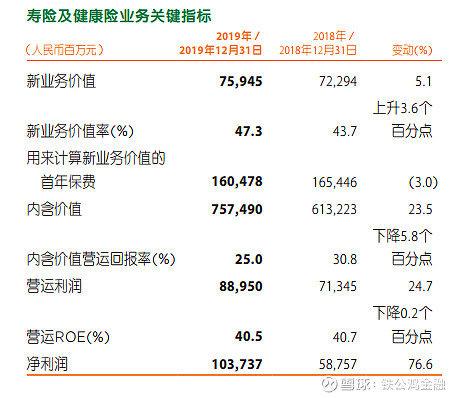

在2019年的年报中,我们可以发现,寿险代理人渠道的新保单是下降的,从1307亿减少到1246亿,同比减少4.7%,而我们前面提到的代理人渠道新业务价值却有提升,原因在哪里?我们在寿险和健康险的关键指标中可以找到答案,新业务价值率从43.7%提升到47.3%,所以在寿险业务首年保费下降3.0%的情况下实现了新业务价值5.1%的增长,平安2019年的年报验证了平安这两年一直在讲的淡化开门红,淡化短期储蓄型产品销售提升更高价值的寿险和健康险的比例。短期的储蓄型产品属于保险行业早期粗放式发展的工具,而高价值寿险和健康险才是保险公司的未来,相当经过改革之后平安业务将更有含金量。同是金融行业的银行保险其实方向是相同的,我们知道招行在做零售银行之后以及高价值的私人银行之后带来了非常低的负债成本和非常好的资产质量,平安在保险公司中也是一直以来先于行业进行改革的,随着保险业务结构改革的推进,期待平安在未来继续引领中国保险行业前行。

三.综合金融,一个客户多种产品

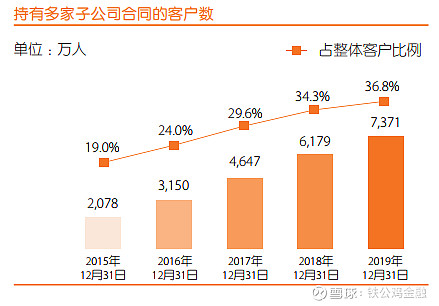

提到平安的综合金融,这里可以举一个例子,在银行端的业务上,大家都知道信用卡业务是非常好的业务,在这方面招行做得非常好,最近几年在信用卡业务上实现突破的也就只有平安银行,比如我本人也开了一张平安银行的信用卡,开的原因其实很简单,平时经常开车,用平安银行的车主卡有额外的身外险送,这个我觉得非常好,所以就开卡了。在2017 年,平安提出了未来十年将持续深化“金融+科技”、探索“金融+生态”,将创新科技聚焦于大金融资产、大医疗健康两大产业,深度应用于传统金融与“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈。对于公司怎么讲的,我一般喜欢拿数据来验证一下,这些生态圈的交叉业务能不能提升客户对于平安旗下业务的重复购买率或者合同率?2019年的平安的年报披露了持有多家子公司合同的客户数从2015年占比19%提升到2019年占比36.8%。平安科技平台孵化出很多优质的子公司,比如针对中小金融机构获客、产品、风险、运营、科技的五大业务痛点,平安成立金融壹账通;比如平安通过流量端和支付端切入,构建完善的“患者-提供商-支付方”的综合服务模式-平安好医生;比如平安通过汽车之家和平安好车主建立汽车生态圈,提供包括媒体、电商、金融等周边服务。平安的科技金融和综合金融相对于其他保险公司构成了护城河,可以持续提升的客户数量与客户的价值的不断发掘,有望成为平安未来增长的有力支撑。

四.平安1-2月保险点评

2020年3月14日,中国平安披露了1-2月份的保费收入。

(1)寿险和健康险业务:险寿及健康险保险收入1417亿,同比下滑11.8%,其中个人业务2月新保单保险为68元,单月同比下滑28.9%,对比其他几家保险公司的保费,平安2月份保费情况不及预期的原因一个是因为疫情,导致代理人线下展业受阻;另一个也是公司主动进行改革,向价值经营转型,均衡业务节奏。如:平安主动淡化开门红和短期储蓄类产品销售,一方面是因为这类产品的价值率相对较低,另一方面也是受政策影响,2017年监管发布134号文影响下,短储型产品销售难度加大,所以平安加速向高质量的长期保障型产品转型。这一方面我们已经在2019年的年报中得到验证,接下来随着中国疫情防控进入尾声,3月的保费数据估计会环比较好增长,当然我们也要从关注平安的保费到关注业务价值率转变。

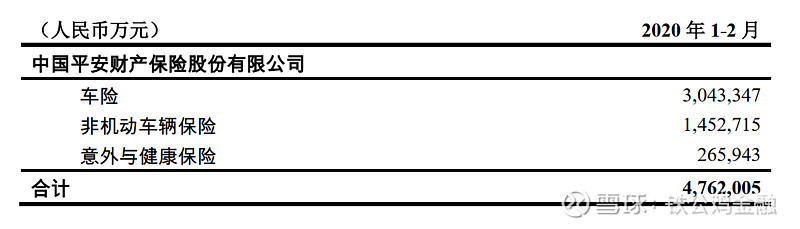

(2)财险:1-2月平安财险业务原保费为476亿,同比增长2.7%,增速较去年同期(+9.9%)下滑明显,从分险种收入来看,其中1-2月车险保费同比下滑4.2%(去年同期+6.9%),2月单月车险保费下滑15.0%,主要是受到汽车销量的同比下滑严重导致(2月汽车销量同比下滑79%),1-2月非车险增速为+16.7%,意外及健康险增速为+24.1%,继续保持了稳健且远高于车险的增速。

免责声明:本人管理的基金目前持有中国平安,未来三个交易日不排除有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。@今日话题 $中国平安(SH601318)$