周二,广州,阴

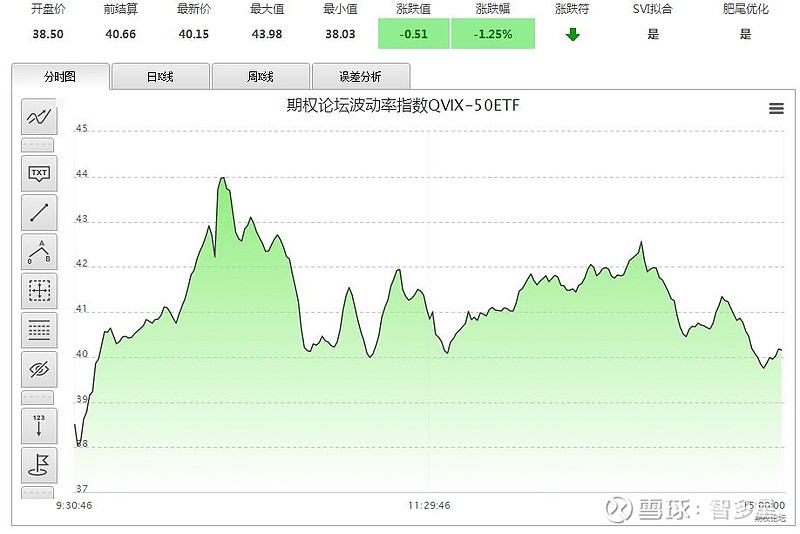

最近隐含波动率节节攀升,如今已经升到40左右,这在一个月前是不敢想象的。以后会怎么走,也是不好预测的。

当一些关于隐含波动率常识性的东西,大家还是要记住。今天智多星给大家归纳一下,有些是自己多年来的经验积累,教科书上没有。

第一,隐含波动率是有方向的。此方向非彼方向,并不是指隐波上升或下降的方向,而是指隐波和标的上涨或下跌存在一定的相关性。比如说,当下隐波的方向是向下的,如果后市继续下跌,隐波也会继续上升,如果后市大幅反弹,隐波就会大幅下降。

正是这个原因,智多星今天在50ETF大幅下跌的时候继续加仓SC3.40@4,如果后市持续下跌,要在有限时间反弹到3.40的难度就会增加,如果后市反弹或企稳,隐含下降,C3.40@4的价格也是受到牵连。

第二,隐含波动率是有差异的。这种差异,表现在整体和局部,或者说整体和个体。不同月份期权合约的隐含波动率往往是不同的,同一月份不同合约的隐波波动率也有差异,认购和认沽之间也有差异。比如当下50ETF期权整体隐波在40左右,3月平值认购期权大概在40,认沽期权大概在接近42,虚值和实值的隐波则更高,深虚(比如C3.50@3)有的竟然去到70以上,而4月、6月、9月的合约隐波则更低。

第三,隐含波动率是有规律的。期权隐波的差异并不是散乱的,而是能从差异中找到规律,从而反映出市场的普遍预期。比如当下近月比远月隐波高,越远依次越低,反映出市场认为未来一段时间标的波动会降低,不会再向目前这么大涨大跌。比如认沽比认购高,(按平价公式相同行权价隐波应相同)说明当下市场普通预期还要继续下跌。比如平值比虚值或者实值期权隐波高,存在一定的“倾斜”,也是有讲究的,有人还专门研究所谓的前向倾斜和后向倾斜,以此采取不同的操作策略,这里就不说太多,感兴趣的同学自行研究。

在国外一些市场,隐含波动率其实是可以交易的,我们对隐波的研究,一定程度上可以用来辅助操作。但千万不要痴迷于此,也不要随便进行预测,否则,光靠交易隐波你就可以成为世界首富了,这不现实。$50ETF(SH510050)$