芯片行业的完整投资笔记

猫咪战以来美国不公正的制裁中兴、华为等公司,让我们国家意识到技术自主可控十分重要,因此加快了芯片、半导体等行业的国产替代的速度。这个咱们大家应该都清楚了,可能也都买了相关的基金、股票很久了,也赚了不少钱。

可是芯片到底是个啥玩意?对国家发展有多重要?产业空间有多大?国产替代能不能成功?很多人可能还搞不清楚。搞不清楚就会没信心,科技板块天生波动较大,如果你对自己持有的品种缺乏信心,就很容易在这个波动中被甩下车。

你们别以为去年刘格菘拿到公募冠军是很容易的事情,挑选十倍股很难,持有十倍股更难。当你的大多数持仓,今天一个涨停,明天一个跌停,后天又一个涨停,如果你对股票和行业没有深入的了解,是很容易卖飞的。

目前芯片行业已经累计了巨大的涨幅,咱们确实有必要好好了解一下这个行业。看看应该买入、持有还是卖出?

芯片、半导体、集成电路的区别?

目前投资圈很喜欢把这三个混为一谈,其实是有区别的。

集成电路就是把电路有机地集成在一起,含义比较宽泛,集成电路则可以是一个芯片也可以是包含多个芯片的电路。如电脑主板是集成电路,cpu芯片是集成电路。

芯片是集成电路局部物化的表现形式,是一种把电路小型化的方式,并时常制造在半导体晶圆表面上,因此,芯片就是集成电路。

半导体是指常温下导电性能介于导体与绝缘体之间的材料,包含二极管、三极管、场效应管等等,是构成电路的基本元器件。

半导体应用在集成电路、消费电子、通信系统、光伏发电、照明应用、大功率电源转换等领域应用。半导体是把集成电路落实为芯片的基本而关键材料;

常见的半导体材料有硅、锗、砷化镓等,而硅更是各种半导体材料中,在商业应用上最具有影响力的一种。

最后我再概括一下:集成电路是手机、电视、电脑等电子设备的核心部件;芯片属于集成电路的一种,一般个头较小;半导体是用于集成电路里的核心材料,也会被用于其他科技领域。

按照市场大小:半导体>集成电路>芯片

按照技术含量:芯片>集成电路>半导体

芯片的作用

我们的生活、工作、娱乐等方方面面都离不开芯片,手机、电脑、电器、汽车、工业生产,都需要芯片驱动。芯片相当于机器的大脑,机器的运算主要依赖芯片来完成。所以芯片的技术水平就决定了该机器的技术水平。

芯片是现代科技发展的核心基础,引领未来经济发展的关键领域——人工智能、云计算、自动驾驶、VR等都离不开芯片。军工,也需要芯片。

可以说,芯片衡量一个国家科技和创新水平的重要标志,也是决定未来国家竞争的重要砝码。这也是为什么我国目前如此强调自主可控。

芯片的技术含量

芯片的制造工艺非常困难和复杂:

第一步,设计芯片,一般是根据应用端的需求来设计芯片。

画图是这样的↓

第二步,制造芯片。将沙子经过各种高温、酸化、蒸馏、切割等等,做成0.5-1毫米薄片。

这相当于是城市地基,然后在上面建房子(晶体),建电路图(修路)把晶体连在一起。

第三步,封装、测试。要测试芯片性能是否符合应用的需要,还要封装成小小的一片,并保护它不受外界影响内部运转。

总之过程,十分复杂,我也研究了老半天,下面有篇介绍芯片制造流程的文章,感兴趣的看看。网页链接

芯片发展迅猛,摩尔定律:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。这一定律揭示了信息技术进步的速度。

最早的芯片只有4个晶体管,目前苹果即将批量生产的A14处理器,是全球首款采用5纳米制程的芯片,据说集成了125亿个晶体管。大小只有小拇指甲那么大,可想而知这个技术水平有多先进,这款芯片将首发于iPhone12。

芯片的价格也不低,比如我们常用的CPU英特尔酷睿i5,售价就要1800左右,占电脑价格的一半了。目前最昂贵的赛灵思芯片售价约400万一颗左右,拥有宇航级别的抗辐射性能,能够在太空中发挥出媲美超级计算机的能力。

芯片产业链结构

由于技术先进、工艺复杂、价格高昂,芯片产业链应该是目前分工最精细化的产业之一。

核心产业链是芯片设计、制造和封装测试;

支撑产业链是设计工具、材料和制造设备;

下游产业链是芯片应用,比如手机、电脑等;

核心产业链主流商业模式有两种:

一是IDM整合制造模式,从设计到制造、封测直至进入市场全覆盖;很少有企业能够做到。美国有较多IDM企业,比如intel、德州仪器等,中国有闻泰科技。

二是垂直分工模式,也是主流模式。设计、制造、封测三块分开,上游的芯片设计公司负责芯片的设计,设计图交由中游的晶圆厂进行制造,加工完成的晶圆交由下游的封装测试公司进行切割、封装和测试,每一个环节由专门的公司负责。很多企业均只从事于其中某一项,比如华为海思、高通、联发科均只参与设计,台积电只参与制造,日月光只参与封测。可见整个芯片生产是多么复杂,也说明芯片产业链空间巨大。

中国芯片实力到底怎么样?

不是每个国家都能生产芯片。全球能生产芯片的国家主要是美国、日韩、中国以及欧洲部分国家,只有中国和美国覆盖全产业链,但中国目前在中低端市场份额还行,在高端芯片流域实力不足。

其他国家只在产业链的某个子领域比较有优势,比如7纳米制程的光刻机只有荷兰阿斯麦能生产。台积电占据了芯片制造约一半的市场份额。

之前全球产业链都是各国产业链相互协作共同完成的。近几年,各国之间猫咪战之后大家发现,国与国之间可以通过限制高端技术出口来制约你国的科技发展,进而制裁经济。

比如19年7月日本限制氟化氢、氟化聚酰亚胺和光刻胶三种半导体材料出口韩国,这三种材料是手机、电视机的重要材料,就使韩国半导体企业遭受重创,韩国不得不拿钱出来补贴这些企业。再比如美国限制对华为、中兴出口技术产品,也使得我们一度非常紧张。

所以现在高科技的全产业链实现自主可控就变得十分重要,上升到了国家战略层面。我说的严重点,现在的科技竞争,就像当年美苏冷战时的军备竞赛和航天竞争,关乎国家的未来发展。

目前中国大陆芯片各个环节产值占比全球依然较小。但是全球半导体产业正在加速向中国转移。中国大陆芯片产业在设计、封测领域的有一定的优势,设计有华为海思,全球产值占比10%。封测有长电科技、华天科技等,全球产值占比12%,

比较弱势的领域是芯片制造,台湾的台积电、三星、英特尔在这方面比较领先。在意识到芯片制造的重要性后,作为中国芯片代工巨头的中芯国际也在去年正式量产14nm芯片。

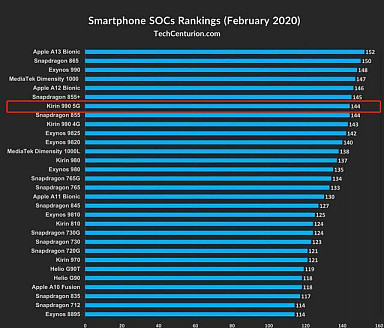

华为推出的麒麟 990 5G芯片,代表了国内最顶尖的芯片水平,晶体管数量超过了103亿个,虽然还是7纳米工艺,不过凭借华为现在的研发实力,追上苹果也是早晚的事。

下图为最新的芯片性能榜单,咱们大概排在第七。

华为研发的800G模块产品,采用了自主研发的DSP芯片属于通信核心器件,在传输能力方面高于业内平均水平。华为创始人任正非公开表示,“800G光芯片,已经处于世界领先水平。”

随着中国科技企业在芯片研发领域投入了大量的人力和物力之后,2019年我们在射频、模拟芯片上取得重大突破,海思具备5G基带芯片、功率放大芯片、AI芯片自研能力。

中国芯片产业的发展空间

目前,中国进口的集成电路芯片价值超过3,000亿美元,远超原油进口额。而集成电路设备的国内市场自给率仅有5%左右。考虑到中国有巨大的消费市场、完整的产业链、工程师红利以及勤劳拼搏的精神,中国芯片产业发展空间巨大。

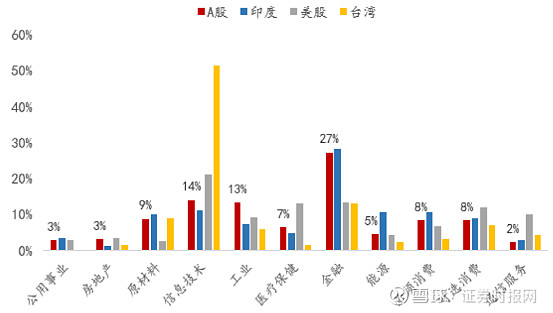

根据中泰证券研究所数据,美股占比较大的行业分别为信息技术、医疗保健、可选消费、通信服务,占比大约在10%到20%之间。中国信息技术、可选消费、通讯服务的市值占比还比较低,发展空间很大。

国家支持政策

国家在政策、资金和市场方面都对芯片提供了较大的发展空间,政策层面,2014年成立国家集成电路产业大基金,专门扶持芯片、半导体行业,一期987亿已于2014年投完,二期资金2019.10成立,募集资金2041亿元。

在疫情发生之后,政府又大力提倡发展新基建和5G产业,相信后续会有更多政策出台。

芯片行业的投资风险

1、新进企业技术投入巨大。

芯片行业是一个具有陡峭的成本曲线的行业,前期研发和资本开支巨大,小公司如果资金不足或研发失败,就很难追上领头羊的步伐。龙头股的技术优势跟壁垒优势更加明显。

2、龙头企业具有成本优势,可以用低价抢占市场

芯片的单价高、利润高、出货量大、生产成本较低,企业一旦收回了前期成本后,边际成本极低,所以龙头企业可以通过大幅降价铺货,摧毁竞争者而不损害自己的毛利率。所以,相芯片行业就是赢家通吃。

3、芯片行业依赖技术突破

科技行业是一个供给创造需求的行业,就非常需要供给端的技术突破,出现爆款产品。比如IPHONE、特斯拉、二维码、无线耳机等等,都是典型的先有产品再有需求。当技术处于瓶颈期的时候,芯片行业就难以产生明显的投资机会。

疫情对芯片行业的影响

随着疫情扩张,已经开始影响到了全球科技的生产,苹果都宣布了要推迟IPhone12的发布。不过我认为疫情迟早要结束,结束之后,科技板块的需求也会恢复,科技行情只会推迟,不会结束。最近的回调,反而给科技板块带来了不错的补仓机会。在今天的反弹(3.13)中,芯片板块也是表现最好的板块。

另一方面,疫情也极大的促进了在线教育、在线办公、游戏、网购等商业模式的发展,这些应用场景的底层跟芯片息息相关,对上游硬件芯片也是利好。

芯片行业投资标的

国证芯片指数,在芯片材料、设备、设计、制造、封测的公司中选取上市时间超过6个月、成交活跃、市值排在前面的25只股票形成成份股。囊括芯片产业的细分行业龙头股,按照市值加权可以更好的体现芯片行业强者恒强的特性。

$芯片基金(SZ159801)$是跟踪国证芯片指数的ETF指数基金,代码为:159801,交易方便,成交量活跃。

-----------------------

最后,再总结一下芯片板块的利好:

1、国产替代、自主可控;

2、5G技术推广给行业带来景气度提升;

3、政府大力支持新基建和集成电路产业;

4、国内货币政策宽松给科技企业带来良好的融资环境和投资机会;

5、疫情促进科技互联网场景应用渗透,中国率先从疫情中走出来,有望抢占国际市场份额

综上,相信在这些多重利好的叠加下,芯片板块后续还会有不错的投资机会。

成文日期:2020.3.12