昨天晚上的文章提到了宏观经济周期,在衰退周期当资金利率足够低时,要主动出击买买买,这时候就是一个购买力竞赛,早买早负债的获得了奖励。刚好今天有个朋友说能不能就这个问题展开来讲,那我就把一个人的资产成长路径总结为工资收入到资产增值到更好利用低成本杠杆的过程。这个路径其实富爸爸穷爸爸一书中讲了很多,但是在实际生活中可能可以用得很好的人并不是很多。

工资性收入:工资性收入是一个人进入社会以后的基础收入,对于刚出社会的年轻人来说,最好提高收入的方法就是努力工作,争取升职加薪,通过这样的方法,经过三四年的努力,一般有一部分人会赢得初赛得到升职加薪,一般经过这一轮收入可以从5到8千涨到2万,但是一个人如果从本科毕业出来工作,到了工作三四年一般也该谈个恋爱什么的了,所以后面就会面临结婚买房的问题,如果是一二线城市的土著可能压力会小一些,但如果和我一样是从农村来到一线城市的,而且家里也穷帮不了的,那就要提前谋划谋划了。一般到了这个年纪的年经人都会有一个困惑,我是出去创个业呢?还是怎么样可以提高一下收入?如果出去创业,其实对于很多人来说失败的概率其实很高的,所以比较可靠的方法还是要靠资产增值。

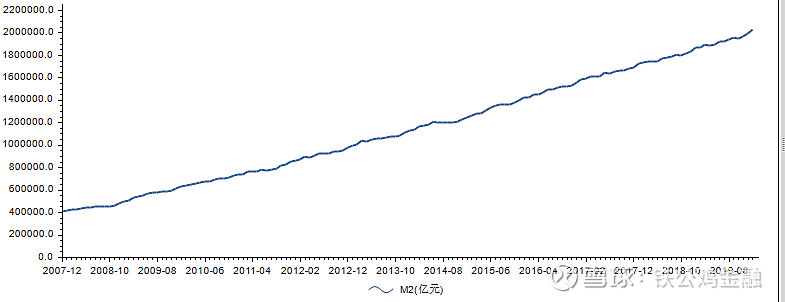

一个月只有2万左右的收入,如果开销是一个月8千的话,那么每个月的可支配收入是1.2万元,这时可以做的事情有定投ETF,比如央视50,沪深300ETF的定投都是很好的方法,也可以跟着铁公鸡定投,一般做到这些的,长线收益可以达到8-10%也就是你的资产可以保持和整个货币总量M2的增长一致,保持在这一个水平就能够保证你的资产购买力不会降低,我拉了北上广深四大一线城市从2008年到现在的二手房价格,用二手房的价格是因为可以减少部分时间双合同的影响,价格是12年来上海房价上涨了3倍,广州和北京是上涨了4倍,深圳上涨了5倍。看一下我们国家的货币总量M2,M2从2007年底的40万亿增长到2020年1月的202万亿,也是增长了5倍左右。所以从这里可以看出保持和M2一样的增长速度可以让你的资产保持购买力,即使像深圳这样的地方,房价也是和M2同步的,而像北京上海和广州是略低于M2的,所以我们资产增值的目标应该是和M2相同或者略高。

那么谈到这里,就会有朋友说,那什么是M2?我要如何做才能跑赢M2呢?M2就是货币存量的意思,很多人说M2是国家印钞票印出来的,其实是有误解的,国家可以通过货币工具来控制信贷的增速,M2实际上是由信贷创造出来的。举例:A同学向银行存入1000元,银行的存款准备金为20%,则B同学可以向银行贷800元,贷出来的钱用来消费或投资又回到银行,C同学又可以向银行贷款640元,同理D同学也可以向银行贷款512元,从这个例子中我们可以看出,存款准备金率越低,银行能放大的杠杆越大,同理,存贷款利率高会抑制贷款需求降低货币乘数。过去大家一直认为M2是政府在印钞票,其实大部分M2是由银行的信贷创造的,过去四十年中国实行的货币政策事实上是用低利率,用存款人来补贴贷款人的方式来刺激投资增长,最终达到快速发展经济的目的。

我刚才提到的概念里面有两个东西,一个是存款准备金,一个是贷款利率,这两个的下降都是会刺激M2快速增长的,因为存款准备金是可以让银行有更多的额度可以贷款出去,如果货币乘数是5倍的话,那么现在200万亿的货币存量,每降低0.5%的存款准备金大约可以刺激M2达到5万亿的增长,而降低利率会刺激贷款的需求,因为大家会算一下资金成本,成本一下降就有很多原来不可以做的事情变得可以做了。大家回想一下在最近十几年里,什么时候是大降息大降准的,一轮是2008年底开始的,一轮是2014年到2016年,这两轮周期里面大家都可以看到房价有比较明显的涨幅,其实原理就是降准降息刺激了信贷的需求,最终推升了M2。那说到这里大家知道要怎么做了吧?比如2008年那轮大降准降息,买房首付降到只要两成首付,贷款利率还有打折,所以在那一轮有一些年轻人10几二十万就可以首付买了一套房子,懂得这么做的人就赢在了起跑线。这是一个什么样的原理呢?当宏观M2增长起高于利率的时候,在2017年之前的五年,M2的增长大约是15%左右,如果贷款利率打折后是4%左右,实际上你贷款借的钱是负利率的。所以光靠自身的资产积累是很难富的,对于老百姓而言,比较方便能上到杠杆的方式就是买房,所以我一直在讲今年可能是一二线年轻人上车买房的好时机。计算公式是这样的,二成首付,如果你买的房是在深圳,你首付两成贷款买房,利率4%,假设M2是15%,刚上完杠杆的第一年你的收益水平大约是15%+4*(15%-4%)=59%,试着想想如果不是这么低成本的杠杆可以上,光靠本金可能有这么高的收益吗?显然是不可能做到的,这就是过去十几年很多人靠房产增值实现财富大增值的原理。

在前面我提到了低成本杠杆,因为你的收益和资金成本有很大的关系,以现在买首套房为例,现在银行大致能给到折利率是LPR+35个基点,按最新的5年LPR算那就是5.1%,如果首付三成,假设购买的城市是广州,因为广州房价过去十几年大约是M2增长的速度打8折,按M2未来十年预期增长8%算,收益大概是8%+2.33*(8%-5.1%)*0.8=13.4%,显然由于贷款利率没有那么低,然后贷款利率和M2之间的差值没有那么大,现在买房的潜在收益是没有过去那么高了,房价未来的增长也不可能像过去那以猛,原理就在这里。但是比如某私营企业的老板,最近银行推出中小微贷,贷款利率是4.05%,那么他买房的方式就可以变成自已的现金全款先买款,企业经营需要资金从中小微贷中来出,这样也不是拿中小微贷去买房,政策是允许的,那么同样在广州资产的收益率就变成了8%+2.33*(8%-4.05%)*0.8=15.36%,年收益率提高了2%+,所以当经济周期进入降准降息周期的时候,能够以更低成本拿到杠杆的人就拥有了更高的潜在收益率,每一轮周期都是财富拉开差距的开始。因为这是一个购买力的竞争,先拿到钱并且以低的方式拿到的,就拥有了比较好的武器,而拿不到的同学,最终就会感受到工资上涨跑不过物价上涨。@今日话题 $招商银行(SH600036)$ $工商银行(SH601398)$ $建设银行(SH601939)$