投资要点

核心观点:上周,煤炭板块下跌5.4%,沪深300指数下跌5.0%,煤炭板块表现弱于大盘。动力煤:由于节后能源局把加快煤矿复工复产,保障煤炭稳定供应作为整个能源保障的重点工作,当前动力煤供需最艰难的时期基本已经过去。后续随着煤矿继续复产以及下游企业生产逐渐恢复正常,动力煤价格预计以稳为主。炼焦煤:鉴于山东能源集团煤矿复产时间未定,短期预计会对焦煤供给造成一定影响。与此同时,下游焦化厂开工率的提升提振焦煤需求。短期看焦煤价格有望保持强势。焦炭:近期随着焦煤供应的恢复,焦企开工率小幅提升,而钢厂检修、限产情况不断增多,部分钢厂刻意控制到货量,尽量降低焦炭库存。短期看,在焦炭供应趋于宽松的情况下,钢厂打压焦炭价格意愿增强,焦炭价格预计将持续承压运行。投资策略:供给紧张阶段结束,煤价有望高位震荡。本周全国煤矿继续复产,目前在产产能31.7亿吨,复产率76.5%,(2月17日为70.2%),复产率达到往年同期水平,煤炭供给紧张阶段基本过去。与此同时,下游六大电厂日耗缓慢回升、库存低位回升。后续随着供需两端继续恢复,煤价预计将更多呈现高位震荡态势。市场本周有所回调,主因海外新冠疫情扩大化导致海外主要市场大跌进而影响A股风险偏好。在这种情况下,我们依然认为疫情只是异化了周期的节奏而非方向,随着后续国内全面复工复产,中国经济有望进入新一轮库存周期,周期类股票有望渐入佳境。在当前政策宽松预期推动下,煤炭板块有望在新一轮周期中获得进一步估值修复。推荐高股息行业龙头:中国神华、陕西煤业,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,以及煤炭供应链标的瑞茂通。

行业要闻回顾:(1)2019年全国原煤产量38.5亿吨,煤炭消费占比降至57.7%。(2)山东能源集团权属的冲击地压矿井已全部停止生产。(3)2020年河北省计划关闭及核减产能煤矿共10处,退出产能627万吨。(4)鄂尔多斯1月份销售煤炭4791万吨,同比减少21.5%。

国际煤价:动力煤价格全面下跌,炼焦煤价格全面上涨。(1)截至02月26日,纽卡斯尔动力煤价格为66.22美元/吨,周环比下跌3.29%;(2)截至02月27日,峰景矿硬焦煤价格173.50美元/吨,周环比上涨1.76%;低挥发喷吹煤价格113.00美元/吨,周环比上涨6.60%。

国内煤价:港口动力煤价格全面下跌,港口焦煤价格环比上涨。(1)截至02月26日,环渤海动力煤指数收于559.00元/吨,周环比持平。截止02月28日,5500大卡山西优混价格566.00元/吨,周环比下跌5元/吨。(2)截至02月28日,京唐港山西产主焦煤库提价(含税)为1610元/吨,周环比上涨20元/吨。唐山地区二级冶金焦价格为1850.00元/吨,周环比下跌50元/吨。(3)截至02月21日,无烟煤价格稳中有涨,喷吹煤价格持平。

国内库存:秦皇岛港库存环比上升,6大电厂库存环比上升;炼焦煤港口库存环比上升,焦化厂炼焦煤库存环比上升。(1)本周,秦皇岛港库存565万吨,周环比上升51.0万吨;广州港库存269.30万吨,周环比下降10.10万吨。(2)本周,六大电厂库存总量为1767.45万吨,较上周上升21.94万吨;六大电厂日耗煤43.11万吨/天,较上周上升0.98万吨/天;六大电厂库存可用天数为41.00天,较上周下降0.43天。(3)本周,京唐港库存335.00万吨,周环比上升5万吨。国内独立焦化厂(100家)炼焦煤总库存652.04万吨,周环比上升23.54万吨,炼焦煤可用天数14.41天,周环比下降0.68天。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等。

投资策略

投资策略:供给紧张阶段结束,煤价有望高位震荡

动力煤:短期价格以稳为主。由于节后能源局把加快煤矿复工复产,保障煤炭稳定供应作为整个能源保障的重点工作,当前动力煤供需最艰难的时期基本已经过去。后续随着煤矿继续复产以及下游企业生产逐渐恢复正常,动力煤价格预计以稳为主。

炼焦煤:短期价格有望保持强势。鉴于山东能源集团煤矿复产时间未定,短期预计会对焦煤供给造成一定影响。与此同时,下游焦化厂开工率的提升提振焦煤需求。短期看焦煤价格有望保持强势。

焦炭:短期价格承压运行。随着山东主导钢厂下调焦炭采购价格,河北、山西、山东等地区焦企已陆续开始执行焦炭价格下调50元/吨,降价范围持续扩大, 焦企心态转弱。近期随着焦煤供应的恢复,焦企开工率小幅提升,而钢厂检修、限产情况不断增多,部分钢厂刻意控制到货量,尽量降低焦炭库存。短期看,在焦炭供应趋于宽松的情况下,钢厂打压焦炭价格意愿增强,焦炭价格预计将持续承压运行。

投资策略:供给紧张阶段结束,煤价有望高位震荡。本周全国煤矿继续复产,目前在产产能31.7亿吨,复产率76.5%,(2月17日为70.2%),复产率达到往年同期水平,煤炭供给紧张阶段基本过去。与此同时,下游六大电厂日耗缓慢回升、库存低位回升。后续随着供需两端继续恢复,煤价预计将更多呈现高位震荡态势。市场本周有所回调,主因海外新冠疫情扩大化导致海外主要市场大跌进而影响A股风险偏好。在这种情况下,我们依然认为疫情只是异化了周期的节奏而非方向,随着后续国内全面复工复产,中国经济有望进入新一轮库存周期,周期类股票有望渐入佳境。在当前政策宽松预期推动下,煤炭板块有望在新一轮周期中获得进一步估值修复。推荐高股息行业龙头:中国神华、陕西煤业,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,以及煤炭供应链标的瑞茂通。

本周行业重要事件回顾

1

2019年全国原煤产量38.5亿吨,煤炭消费占比降至57.7%

2020年2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》。公报数据显示,2019年,全国原煤产量完成38.5亿吨,同比增长4.0%。公报显示,2019年全国工业产能利用率为76.6%,比上年提高0.1个百分点。其中,煤炭开采和洗选业产能利用率为70.6%,与上年持平。2019年煤炭进口量完成29967万吨,同比增长6.3%,进口金额1605亿元,下降1.1%。2019全年能源消费总量48.6亿吨标准煤,比上年增长3.3%。煤炭消费量增长1.0%,煤炭消费量占能源消费总量的57.7%,比上年下降1.5个百分点。煤矿百万吨死亡人数0.083人,下降10.8%。(来源:国家煤炭工业网)

2

山东能源集团权属的冲击地压矿井已全部停止生产

2月22日6时17分许,山东能源集团旗下山东新巨龙能源有限责任公司龙堌矿井发生冲击地压,4人被困井下。在2月24日现场救援中,救援队发现第三名被困人员,已无生命特征。第四名被困人员正在全力搜救中。至此,该事故已致3人遇难。山东煤矿安全监察局发布紧急通知称,自春节复工以来,山东已接连发生两起事故,全省煤矿安全生产形势异常严峻。对此,山东能源集团权属的冲击地压矿井目前已全部停止生产,山东其他对安全没有把握的矿井也要立即停产,全面排查隐患。(来源:煤炭资源网)

3

2020年河北省计划关闭及核减产能煤矿共10处,退出产能627万吨

2020年河北省煤炭行业化解过剩产能计划关闭(产能退出)煤矿10处,退出产能627万吨。其中:关闭煤矿7处、产能495万吨,核减产能煤矿3处、产能132万吨。(来源:煤炭资源网)

4

鄂尔多斯1月份销售煤炭4791万吨,同比减少21.5%

鄂尔多斯市能源局称,受降雪、春节假期及疫情影响,1月份,鄂尔多斯全市销售煤炭4791万吨,同比减少1310万吨,减幅21.5%。其中,地方煤矿销售煤炭3606万吨,同比减少1382万吨,减幅27.7%;国家能源集团销售煤炭1185万吨,同比增加72万吨,增幅6.5%。1月份,全市综合平均价格283元/吨,同比下跌9元,跌幅3.1%。其中,原煤平均价格270元/吨,同比下跌10元,跌幅3.6%;块煤平均价格340元/吨,同比持平;混煤平均价格257元/吨,同比下跌13元,跌幅4.8%。(来源:煤炭资源网)

煤价:港口动力煤价格全面下跌,港口焦煤价格环比上涨

国际煤价:动力煤价格全面下跌,炼焦煤价格全面上涨

本周,国际动力煤价格全面下跌。截至02月26日:

纽卡斯尔动力煤价格为66.22美元/吨,周环比下跌3.29%;

南非RB动力煤价格为76.51美元/吨,周环比下跌7.11%;

欧洲ARA港口动力煤价格为46.30美元/吨,周环比下跌9.02%。

本周国际炼焦煤价格全面上涨。截至02月27日,峰景矿硬焦煤价格173.50美元/吨,周环比上涨1.76%;低挥发喷吹煤价格113.00美元/吨,周环比上涨6.60%。

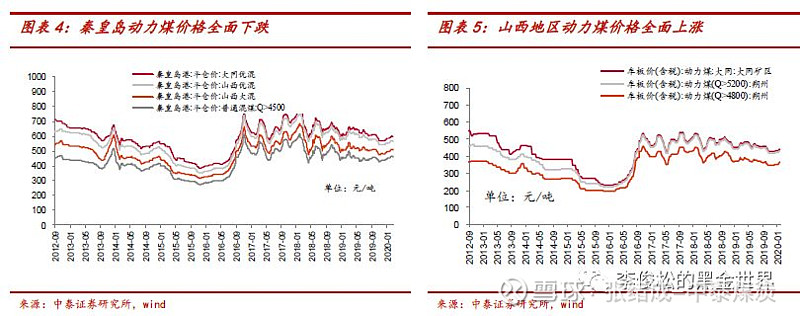

国内动力煤价:港口动力煤价格全面下跌

本周,环渤海动力煤价格周环比持平。截至02月26日,环渤海动力煤指数收于559.00元/吨,周环比持平。

本周,秦皇岛港动力煤价格全面下跌。截至02月28日:

6000大卡大同优混价格594.00元/吨,周环比下跌5元/吨;

5500大卡山西优混价格566.00元/吨,周环比下跌5元/吨;

5000大卡山西大混价格507.00元/吨,周环比下跌3元/吨;

4500大卡普通混煤价格461.00元/吨,周环比下跌3元/吨;

山西地区动力煤价格全面上涨。截至02月21日:

5800大卡的大同动力煤车板价445元/吨,周环比上涨5元/吨;

5200大卡的朔州动力煤车板价435元/吨,周环比上涨5元/吨;

4800大卡的朔州动力煤车板价365元/吨,周环比上涨5元/吨。

国内炼焦煤价:现货价格稳中有涨

港口焦煤价格周环比上涨。截至02月28日,京唐港山西产主焦煤库提价(含税)为1610元/吨,周环比上涨20元/吨。

产地炼焦煤价格稳中有涨。主要地区炼焦煤价格为:

截至02月21日,山西柳林地区4号炼焦煤价格1470元/吨,周环比持平;临汾主焦煤价格1630元/吨,周环比上涨140元/吨。

截至02月21日,河北开滦地区肥精煤价格1565元/吨,周环比持平;焦精煤价格为1585元/吨,周环比持平。

截至02月21日,河北邢台地区焦精煤价格为1520元/吨,周环比持平;邯郸肥精煤价格为1525元/吨,周环比持平。

截至02月21日,河南平顶山地区主焦煤价格1530元/吨,周环比持平;1/3焦精煤价格1490元/吨,周环比持平。

本周,国内主要城市焦炭价格周环比下跌。截至02月28日,唐山地区二级冶金焦价格为1850.00元/吨,周环比下跌50元/吨。

本周,螺纹钢价格周环比下跌。截至02月28日,螺纹钢(上海HRB400 20mm)现货价格为3420.00元/吨,周环比下跌30元/吨。

无烟煤价格稳中有涨,喷吹煤价格持平

无烟煤价格稳中有涨。截至02月21日,山西晋城无烟洗中块车板价1110.00元/吨,周环比上涨20元/吨;阳泉地区无烟洗中块车板价1060.00元/吨,周环比上涨20元/吨;阳泉地区无烟洗小块车板价910.00元/吨,周环比持平。

喷吹煤价格持平。截至02月21日,山西阳泉地区喷吹煤车板价格800.00元/吨,周环比持平;屯留地区喷吹煤车板价格762.00元/吨,周环比持平。

库存:秦皇岛港库存环比上升,6大电厂库存环比上升

动力煤库存:秦港库存环比上升,电厂库存环比上升

本周,动力煤主要港口库存升降互现。截至02月27日:

秦皇岛港库存565万吨,周环比上升51.0万吨;

广州港库存269.30万吨,周环比下降10.10万吨。

本周,六大电厂库存环比上升、库存可用天数环比下降。截至02月28日,六大电厂库存总量为1767.45万吨,较上周上升21.94万吨;六大电厂日耗煤43.11万吨/天,较上周上升0.98万吨/天;六大电厂库存可用天数为41.00天,较上周下降0.43天。

炼焦煤库存:港口库存环比上升,焦化厂库存可用天数环比下降

炼焦煤港口库存环比上升。截止02月28日,京唐港库存335.00万吨,周环比上升5万吨。

独立焦化厂炼焦煤库存环比上升、可用天数环比下降。截至02月28日,国内独立焦化厂(100家)炼焦煤总库存652.04万吨,周环比上升23.54万吨,炼焦煤可用天数14.41天,周环比下降0.68天。

钢厂焦炭库存环比上升,焦化企业的焦炭库存环比下降。截至02月28日,国内样本钢厂(110家)焦炭库存463.76万吨,周环比上升7.61万吨;三类焦化企业(产能200万吨)焦炭总库存84.30万吨,周环比下降5.48万吨。

本周,全国高炉开工率周环比上升。截至02月28日,全国高炉开工率62.85%,周环比上升0.97pct;唐山钢厂高炉开工率60.14%,周环比持平;全国螺纹钢主要钢厂开工率49.51%,周环比下降0.3pct。

本周,焦化厂开工率周环比上升。截至02月28日,国内独立焦化厂(100家)焦炉生产率70.61%,周环比上升5.64pct;产能小于100万吨的焦化企业(100家)开工率周环比上升1.59pct至51.40%;产能在100-200万吨的焦化企业(100家)开工率周环比上升3.24pct至60.69%;产能大于200万吨的焦化企业(100家)开工率周环比上升7.12pct至77.21%。

运输:国内煤炭海上运价全面下跌

本周国内海上煤炭运价全面下跌。截至02月28日:

秦皇岛——广州运价24.10元/吨,周环比下跌0.5元/吨;

秦皇岛——上海运价15.80元/吨,周环比下跌0.5元/吨;

秦皇岛——宁波运价32.80元/吨,周环比下跌0.3元/吨;

秦皇岛——福州运价23.70元/吨,周环比下跌0.5元/吨。

煤炭板块表现:上周煤炭指数下跌5.4%,弱于沪深300下跌5.0%

上周,煤炭板块下跌5.4%,沪深300指数下跌5.0%,煤炭板块表现弱于大盘。其中,涨幅居前的分别为永泰能源(+0.0%)、大有能源(-1.0%)、陕西煤业(-2.2%)等;涨幅居后的分别为安源煤业(-10.0%),山西焦化(-10.1%),山煤国际(-18.8%)等。

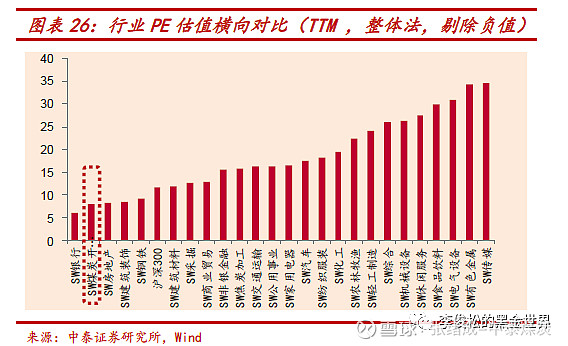

截至02月28日,申万行业分类煤炭开采板块PE(TTM,整体法,剔除负值)为8.0888,全行业排名第二,同期沪深300为11.6342(TTM,整体法,剔除负值)。

风险提示

(1)经济增速不及预期风险。国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时与美国贸易摩擦,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。