(全文4700字,预计阅读时间14分钟)

(微信公众号——米斯特阳)

整个金融市场中,利率起到决定性作用,而利率又是国家引导经济走向的指标。对于长期投资者,尤其是长期投资宽指基金的人来说,非常有必要了解利率对整个市场估值的影响,方便我们今后判断整个市场的估值处于什么样的位置。本文中,我尽可能用通俗简单的语音介绍里面的估值逻辑。

我们平时经常听说市场估值偏低、适中或偏高,如何判断估值高低?有些人说看指数点位,比如上证指数3000点以下属于市场估值偏低,也有人说看市场的市盈率,比如说沪深300的市盈率在15倍以下都算偏低。其实这些说的也没错,但是都只是表象,并且随着我们经济的发展,上市公司盈利逐步增加,指数点位也会上涨,比如现在说上证指数3000点以下属于低估,那么十年二十年后,上证指数可能在6000点以下才能算市场低估。所以我们要透过现象看背后的逻辑。

1、利率与股市负相关

提到利率,不得不提十年期国债收益率,我国的十年期国债收益率,是人民币资产定价的基础。因为十年期国债的收益率是国家信用担保的长期债券通常就被作为无风险收益率,不仅仅是股票市场,包括期货市场乃至房地产市场的资产价格也都取决于市场上无风险收益率。从这个意义上说,债券市场才是各国金融市场的基础和定海神针,债券的价格、利率、期限和信用决定了整个金融市场的资产以什么样的价格运行。其它种类的债券会以此为锚,叠加各自的“信用风险”形成各自的收益率。

首先看下我们的十年期国债收益率最近5年内的月线走势图,查询链接:网页链接

目前,十年期国债收益率处于较低位置,大概为2.8%,2.8%的收益率基本视为现在的无风险收益率。

十年期国债收益率受国家货币政策影响,积极宽松的货币政策下,流动性充足,收益率下行走低,反之走高。今年受疫情影响,国家也定调了,保证充足的流动性,刺激经济发展,所以,十年期国债收益率会保持稳定或者下行,很难大幅上涨。

解释完了十年期国债收益率,我们再看看股市的盈利收益率。上市公司的盈利收益率就是上市公司的利润除以上市公司的市值,计算数字就等于E/P,这个就相当于市盈率的倒数,市盈率计算公司是P/E。那么整个市场的盈利收益率就是各个上市公司的市盈率倒数加权平均数。沪深300是上海和深圳上市有代表性的上市公司组合的一个指数,基本反映整个A股的情况。目前沪深300的市盈率为13倍,那么盈利收益率就是7.7%,刚才我们上面讲了,目前无风险收益率为2.8%,我们把沪深300指数基金视为一个债券,它的收益率为7.7%,你是否愿意买入?虽然股市波动比较大,但是它的收益率高于无风险收益率4.9个点,是无风险收益率的2倍还要高。考虑到股市波动比较大,高于无风险收益率的部分可以视为风险溢价。基本资本市场上所有的资产定价都可以视为无风险价值+风险溢价。那么股市上多少的风险溢价才算合适,也就是说多少盈利收益率才值得投资,全球普遍的认可是2倍无风险收益率,即,如果现在无风险收益率是2.8%的话,股市盈利收益率达到5.6%就值得投资,可以视为他的合理收益率为5.6%,该收益率对应的市盈率大概为17.8倍。也就是说市场市盈率在18倍以下,算是低估,高于18倍算是高估。当然这都是理论推导数据,实际上股市受企业盈利能力、利率、人气信心、外围市场等等很多因素影响,市场也经常偏离其价值。

另外要动态看待市场估值,如果十年期国债收益率走高,比如说达到4%,那么股市盈利收益率达到8%才值得投资,也就是市盈率要低于12.5倍。这个要动态的去看,并且只是参考数值,不是简单的数学公式,股市投资既是一门科学,也是一门艺术。

上面的计算对我们投资参考意义重大,从长期来看市场价格经常会围绕合理价值上下波动,低于合理价值我们买入,高于合理价值我们卖出,中间就是我们的收益。整个过程中,最关键的一个环节就是其合理价值是多少?只有知道了合理价值才能赚取利润。比如一个上市公司的市值100亿是其合理估值,价格下跌,市值跌倒了60亿,如果你知道了目前价格严重低估,你完全不用慌张,越跌越卖,等待价格回归合理价值。当价格上涨,市值达到了200亿,这个时候属于严重高估,市场疯狂阶段,应该抛售离场。股票市场上规律是7赔2平1赚,为什么7成都是赔钱的,因为他们投资股票的逻辑是追涨杀跌,他们不知道合理价值是多少,当市值低于合理价值时候,他们并不知情,恐慌性的抛售,而当市值高于合理估值时,他们又去买进,后面迎接他们的肯定是下跌,最后割肉离场。

注意,以上逻辑讲的是整个市场,不针对单个股票,单个股票的价值有单独的估值方法,我以后再讲。掌握这个逻辑比较适合投资宽指基金,比如刚才讲了目前沪深300市盈率在17.8倍以下适合投资,我们可以设定一个安全边际,比如我们在15倍以下开始投资,越跌越买,完全不用恐慌,因为你知道现在属于打折促销,赶快多屯点货。当沪深300市盈率高于合理价值就不要再买入了,但这个时候也不要急于抛售,因为市场经常会偏离其合理价值。比如我们可以设定一个比例,当市场高于合理价值30%时候,我们抛售一半,高于合理价值50%时全部抛售。这只是我举例说明,每个人可以自己掌握,关键是要理解其中的逻辑。另外,还要注意,我上面讲的都是长期逻辑,股市短期内容易受情绪影响涨涨跌跌,很难把握,此方法只适合长期投资宽指基金。当然如果你掌握了个股的估值方法,也可以按照这个思路投资个股,都是长期投资逻辑。

2、逻辑验证

刚才讲了那么多,很多人估计是半信半疑,那么接下来我们验证。

看下沪深300,自该指数发布以来的走势图:

沪深300市盈率最低为7.81,基本很少低于10倍,10倍市盈率对应的盈利收益率是10%,这个收益率还是蛮有吸引力的,所以当市场收益率达到10%左右时候,大部分资金都会流入股市,拉升市场价格,从而提升市盈率,降低市场盈利收益率。所以,当沪深300市盈率低于10倍时,完全是闭着眼睛买买买,晚上睡觉都能笑醒。

沪深300市盈率中位数为16.12倍,考虑到2006-2008年大牛市影响,最近10年市盈率平均值大概为15倍。最近10年我们的股市总体上基本没怎么涨,所以最近10年得出的平均值15倍也是偏低的,大概估算16-18倍基本算是合理价值。这是不是和我们在上面推算的17.8倍市盈率吻合呢。

考虑到目前的十年国债收益率2.8%是偏低位置,最近几年平均值大概为3.3%,那么股市盈利收益率6.6%具备投资价值,对应的市盈率为15倍。基本和上面的分析都是吻合的。

不论是15倍也好,还是16-18倍,我们没必要一定算计算清楚到底是多少,上下有一定的误差,不影响我们投资,我们自己可以设定安全线。

沪深300指数不包括所有的上市公司,我们看下整个A股市场,查询了申万A股指数,目前市盈率为17倍,这个市盈率高于沪深300,原因是沪深300里面的成分股总体比较稳定,除此之外很多周期股和中小股盈利波动非常大,比如有些中小公司利润非常小,那么它的市盈率就非常大,数据失真,不能反映真实的市场情况。包括很多周期股,周期繁荣时候,股价越涨,市盈率竟然越来越低,而行业处于低谷时候,市盈率竟然是最高的时候。考虑到沪深300的稳定性,上面我们分析的逻辑才更接近于准确。

刚才我们提到,要动态的看待市场,今年受疫情影响,货币政策肯定是宽松,保证流动性充足,所以十年期国债收益率也会比较平稳,很难大幅度上升。假如十年期国债收益率一直上升,对股市冲击就会非常大,比如十年期国债收益率维持在4%,意味着股市收益率要高于8%,对应市盈率12.5倍,目前市场估值反而偏高了。

从长期来看,十年期国债收益率走势与股市走势成负相关。注意是长期,而不是短期,短期内股市影响因素太多。

看下十年期国债收益率历史走势,和沪深300走势

沪深300走势图 沪深300走势图

十年期国债收益率在2007年底到2008年初,处于高位,大概为4.5%,这是危险信号,此时股市严重高估,后来就崩下来了。

国债收益率在2008年底至2009年初降低到2.7%,而那个时候沪深300市盈率降低到了12倍,盈利收益率达到了8.3%,又吸引大量资金进场,所以在2009年1月至8月又来了一波牛市。

后面十年国债收益率从2009年到2014年初,收益率从2.7%涨到了4.5%,这期间沪深300也从3700多年跌倒了2200点。国债收益率不断上升,吸引力不断增强,而股市的吸引力不断降低。

从2014年到2016年国债收益率从4.6%降低至2.7%,国债吸引力下降,股市吸引力相对增强,从2014年开始股市又来一波牛市。因为一直释放流动性,国债收益率一直降低,那一波牛市被称为“水牛”,后来国家出面干预市场,牛市也走到尽头。

2017年国债收益率又开始一路上升,其实就是一个危险信号,所以在股市在2018年爆发了较大的下跌。

2019年国债收益率基本在3.1%至3.4%之间,总体上处于低位,经过18年股市下跌,股市盈利收益率的吸引力增强,股市回升。

综上,基本上国债市盈率在低位的时候,如果股市盈利收益率具备明显优势,溢价收益率足够大,完全不用担心被套。只要市场利率降低,股市就有向上的动力。

我们看历史上国债收益率向下的时候,几乎都有不错的行情,即使当时不马上上涨,也是下跌到一半的时候开始上涨。而反之国债收益率向上的时候,市场就比较惨了。

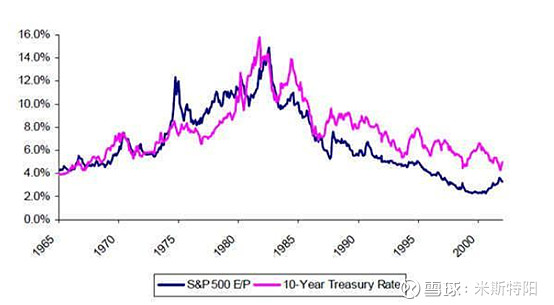

这个规律不仅在我国适用,美国也是一样的,并且美国的股票历史时间更长,规律更明显。看看下面这个图。

深蓝色是标普500最近50多年的盈利收益率走势,和美国10年期国债收益率走势几乎完全一样,而与标普500的市盈率(盈利收益率倒数)完全相反。

在1981年的时候,美国十年期国债收益率曾经高达15.8%,这么高的收益率,大家完全都可以去买债券了,股市毫无吸引力,当时美国的股市也受惨不忍睹。

3、用现金流模型解释利率与股市关系

我们知道计算资产的价格,理论上讲是将该资产未来的现金流折现到现在,求和即可得到该资产的价值,这只是理论上的,因为现实中未来现金流存在不确定性,无法预测,折现率是多少,直接影响价值计算。我们虽然不能精确计算该资产价值,但我们要有这种现金流模型的思维。

证券市场广泛应用的DCF(Discounted Cash Flow)估值模型为例,它是将估值标的公司将来各期t自由现金流(净流入或流出)CFt以一定的贴现率r折现求和得出标的公司估值结果。如下列公式:

上面公式显示,公司价值P由现金流CF和折现率r决定,在CF不变的情况下,折现率r与公司价值P呈反比关系。折现率r就是平均资本成本,它与市场利率呈正相关关系,当国家采取降息的货币政策时,市场利率降,相应社会平均资本成本同步降低,资产价值相应抬高。

我们从一个公司的价值计算来看待整个证券市场,市场利率走低,股市投资价值显现,吸引大量资金流入股市,另外,资金成本降低,偿债压力减小,企业盈利能力增强,个人消费能力增强,从而股市及经济向好。所以通常来说央行一旦发布降息公告,对股市都是利好,相反则是利空。

4、用经济周期性解释利率与股市关系

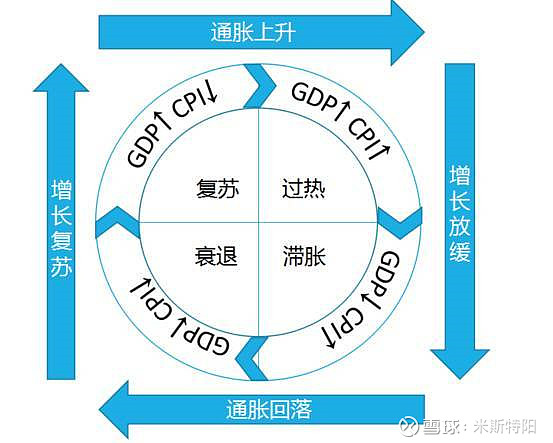

经济发展有周期性,从繁荣到衰退,再到繁荣,形成一个周期。经典的经济周期美林时钟图从左下方开始顺时针旋转,从一个阶段到另一个阶段的转变是由经济增速和通胀的箭头表示的。

如下图,四个象限中,GDP和CPI的特征分别是:复苏期(高GDP+低CPI);过热期(高GDP+高CPI);滞胀期(低GDP+高CPI);衰退期(低GDP+低CPI)。

当经济衰退时下行时,国家一般都是积极的货币政策,利率开始走低,利率下行到一定阶段,会不断刺激经济发展,此时大家都看好公司未来的盈利能力,大量买入股票。反之,当经济过热时候,又将采取紧缩的货币政策,利率走高,大家预测到公司未来盈利受影响,盈利不及预期,开始不断抛售股票,股市下跌。

5、总结划重点

► 十年期国债收益率是判断市场估值的一个重要参考指标,只能测算大概估值,要明白其中的逻辑,灵活应用。

► 国债收益率和股市走势负相关,也会存在时间上的滞后性,短期内也会受到各种突发事件的影响,长期来看,屏蔽到了各种因素干扰,准确率高,时间越长,相关系数越大。

► 只适用于整个市场的估值,不适用于个股,非常适合定投沪深300指数基金参考。

► 国债收益率是动态变化的,要看长期趋势,也要动态判断市场估值。

► 十年期国债收益率到达4%以上,一般是危险信号,注意风险,低于3%,如果股市位置不高,完全可以大胆买入。

(13年股票投资经历,经济硕士、一直从事金融业、微信公众号-米斯特阳 ![]() )

)

强烈声明

雪球内容为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习

往期精彩文章:

► 长春高新深入分析(上)、长春高新深入分析(中)、长春高新深入分析(下)

@今日话题 @蛋卷基金 $沪深300(SH000300)$ $银河沪深300价值指数(F519671)$ @雪球达人秀 $创业板(SZ159915)$ @雪球活动 #2020择基而动#