作者:分析师 王剑

01、从估值原理出发

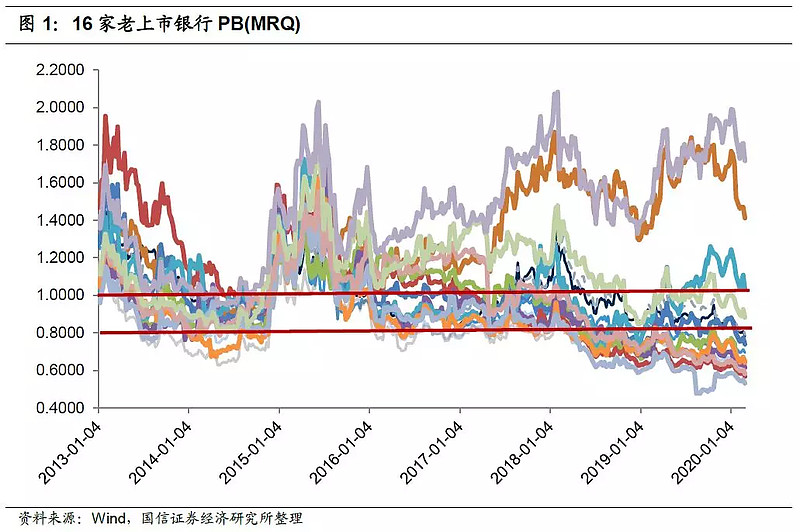

银行股估值目前又回到了历史低位,即2014年左右的历史低位,很多股票甚至是新低。自本轮经济下行以来,市场和政策当局均有“银行向实体让利”的声音,这可能会影响银行未来利息收入和其他收入,可能是本轮银行股低估值的成因。

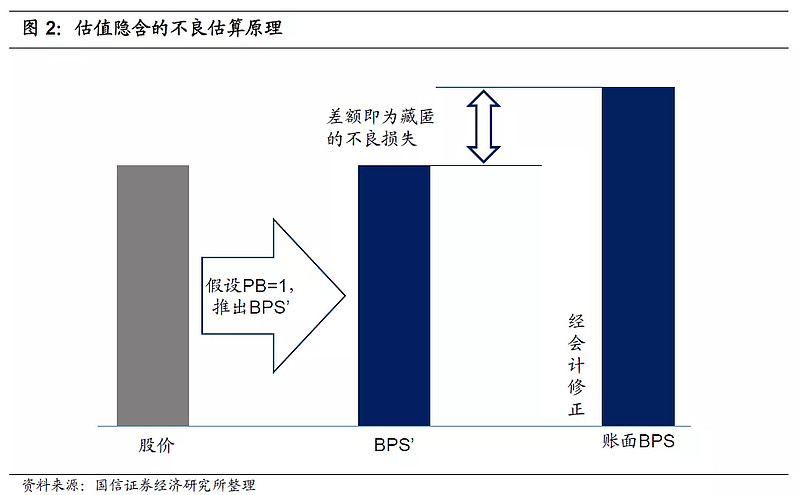

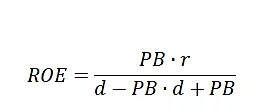

根据PB估值公式,决定PB高低的,其实是r与ROE比大小。当r大于ROE时,即破净。当r大幅超过ROE时,股票就破净很深。

折现率r是一个不容易掌握的指标,并且相对外生,我们暂不展开讨论。因此,决定估值的,其实是市场对银行股未来ROE的预期。然后我们再展开ROE:

我们把中收、费用、所得税及其他琐碎的因素,全放到其他里,假设变动不大,先不管它们。权益乘数也先假设变动不大(分析个股时则要视情况而定,比如有些银行的中收可能无法假设不变)。因此,影响ROE的核心变量,就是净息差、全资产的信用成本率。当然,这两个指标也可合起来称为“风险调整后的净息差”。

2014-2015年经历过极低估值,当时的市场担忧的是资产质量,即认为信用成本率将很高。同时,那几年净息差也因为降息、贷款转投低风险客户两个原因而大幅下滑。但目前的情况不太一样,资产质量基本上问题不大,但在各方“让利”声音鼓动下,市场对净息差担忧很大。因此,需要对让利一事开展研究。

02、无法证明“无”

这次对让利的担忧,和2014年对不良的担忧,非常类似。即,市场投资者在持续担忧一项无法准确计量、并且尚未完全显性化的因素。这就是问题的难点所在。这就类似于:对方说你有罪,但你得自证清白。

从逻辑上,“无”是无法证明的,即一个人无法自证自己清白,无法证明一个东西不存在。在某些条件下,可以用穷举法(那得样本范围有限)或反证法(那得找得到相对立的命题)去证明“无”。如果这些条件都不具备,就无法证明“无”。

比如,2014年我们无法从逻辑上证明银行并没有市场担心的那么多不良资产。我们尝试了类似穷举法,就是深度调研国内较为典型的一些区域(浙江为主),实际察看这些地方的银行业是不是有很多不良。我们调研结果表明,这些样本地区不良出清得差不多了,所以市场的担忧是过度的。但这个其实还不是严格意义的穷举法,因为并没有穷举,而只是抽样,然后以样本特征去推测总体特征。这种推测不一定可靠,万一我们没覆盖的样本地区,存在大量不良呢?

因此,我们无法从逻辑上去证明担忧中的因素是不存在的。这也就是为什么估值会长期低位徘徊,直到最后一次次报表数据出来,真正证明了并不存在这些担忧。但长期的低估值给投资者带来较大的痛苦。同理,让利政策到底会带来多大影响,也很难去证明不存在影响或影响很小。

03、市场反映了最悲观的预期

既然逻辑上无法证明“无”,那么是不是我们就无计可施了呢?也不是。我们可以从市场的定价着手。

当市场担忧一个因素时,比如不良率,市场在给银行股估值时,会使用多高的不良率?我们过去做过测算,即从当时的PB水平,倒算出来市场代入的不良率是多少(方法请见后文)。比如,算出来是10%以上。

全行业不良率真有这么高吗?可能大部分投资者也认为应该不会这么高。那么为什么股票会交易在这样的估值水平呢?一个核心原因是:对于一个不确定的变量,市场不会交易在这一变量的平均预期水平,而是交易在它的最悲观的水平。通俗讲,估值的底部,不是所有人一起交易出来的,而是最悲观的人交易出来的。

具体而言,假设在下行市场中,投资者都想卖股(做空力量占主导),最乐观的投资者预期不良率是5%,最悲观的预期是10%,均值是7%。下跌过程中,当股价跌过7%对应的股价时,乐观的人或中性的人,已经不再割肉了,但预期不良10%的人还会继续割肉,直到股价跌至10%不良对应的价格。所以,底部是最悲观的人“割”出来的,那么股价的大底就是交易在10%的预期上。毫无疑问,这时估值是低估的。(同理也可用在市场上行时,做多力量占主导的情况下,会把股价推到最乐观的那个投资者的预期水平。)

这时,我们就有事情可做了。如果市场预期是大致公允的,真实值可能确实是在7%左右,那么现在股价交易在10%预期上,就存在过度低估,股票便有了投资价值。换言之,我们虽然不知道真实不良率是多少,但我们知道肯定没有10%这么高,那么就可选择买入。当然,至于什么时候能涨回来,这个还不好说。可能需要一些触发因素,让市场逐渐明白不良率绝对不会到10%。

04、找到那个极端悲观者

接上例,我们虽然不知道真实不良率是多少,但我们知道肯定没有10%这么高。那么我们现实中的任务,就是先要找到目前估值下,隐含的这一变量对应的是多少。也就是现价隐含的变量预期值,可能就是那个最悲观的投资者的预期值。

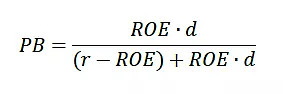

2014年那一轮,这一步工作很容易做,因为当时的变量是不良率,是一个存量的变量,因此用的方法是从BPS着手。即,当PB低得离谱时,比如0.8倍,那假设其实是投资者认为BPS有水分,如果考虑到藏匿着的不良,真实BPS(记为BPS’)很低,从而真实PB其实不低。因此,我们假设当时真实PB是1倍,那么换算出来BPS’低于账面BPS,差额部分(进行一些会计修正,主要是拨备的影响)就是藏匿的不良。把这些藏匿的不良加回报表中,就得到了市场所认为的真实不良率。

然后我们去实地调研,了解到一些代表地区的真实不良率,远不到市场所认为的真实不良率的水平(即前文提及的类似穷举法,其实是抽样)。因此,我们可以认为市场是过度悲观的。

但这次情况不一样。这次核心担忧并不是藏匿不良(存量变量),而是因为让利等原因导致未来ROE下降(流量变量),因此不能从现存的科目比如BPS着手。需要麻烦一些,直接从ROE与PB的关系入手。

回到前文的PB公式:

变形为反函数:

目前行业水平,PB是0.8倍左右,分红率约为25%,然后折现率先简单使用10%。那么得到ROE为9.4%,这就是最悲观的投资者所预期的未来行业ROE。目前的行业ROE水平是12%。换言之,ROE得下降3.6个百分点。再假设权益乘数未来变化不大(目前在12倍左右),那么意味着ROA要下降22BP,降至0.78%左右。

再回到前面ROA公式:

ROA要下降22BP,如果未来资产质量、其他变量保持稳定的情况下,意味着净息差下降22BP。

再把净息差分解至各项:

我们假设除存贷款之外的其他资产、其他负债的占比、利率都变化不大,同时也先假设存款利率也变化不大,那么:

其中,“贷款/生息资产”约为50%。也就是说,净息差下降22BP,意味着贷款利率下降44BP。

注意,这是指全部贷款资产收益率降44BP,在银行负债成本不变的情况下,这其实是很不容易的。虽然某些高收益品种未来收益率大概率继续下行,比如小微信贷、个人消费贷,但是这些类别贷款的占比依然不算高。银行未来持续提高这些品种的占比,哪怕所有类别的贷款利率都有下降,那么也能抵消一部分整体利率下行,甚至整体利率上升。同时还要考虑到,占比20%多的个人住房贷款,未来利率可能几乎不动。

当然,如果遇到更为宽松的货币政策,那么负债利率也有所下行,净息差下行幅度反而又不会那么大了。

05、未来的ROA中枢

所以,问题的关键在于我国银行业未来的ROA中枢会到什么位置。如果到了0.78%左右,那么目前的估值就是公允的。如果到不了这么低,那么现在的估值就过低了,存在明显低估。

首先,放眼全世界,我国银行业的ROA水平并不突出。在海外,银行业在极端经济环境(比如金融危机)中会出现ROA恶化甚至亏损,而正常年份的ROA常年保持在1%左右,主要分布区间在0.3-1.5%。而我国目前行业ROA在1%左右,A股上市银行的主要ROA分布区间大致是0.7-1.2%,分化较大(如果把其他非上市银行也包括进来,则分化更大)。而全行业要下降到0.78%,目前看还是有较大距离。

上述分析均基于全行业视角,但我们同时还要关注个股之间的分化。事实上,大致在2012年前后我国进入经济换档期后,“增量蛋糕”变少,行业内部存量博弈开始显著,各行各业都开始出现内部分化,银行业也不例外。对于某些ROA较低的银行股,低PB似乎无从反驳。但是,对于一些盈利能力持续较强的个股,如遇极低估值,则可以认为是价值低估的。比如我国的大型国有行,ROA、ROE水平持续较高,经营风险相对小,投资价值显著,但估值却处于行业较低水平,甚至低于行业平均PB。

06、投资建议(略)

综上,我们认为,至少对部分盈利能力仍然较高的优质个股而言,其ROA降至类似0.78%这样的低位,是非常小概率的。而它们目前交易在0.8倍以下的估值水平,存在明显低估,投资价值显著。股价的触发器可能在于后续半年甚至一年内,实际情况表明疫情或所谓的让利政策未对其经营产生重大影响,比如贷款利率、其他业务收入均较平稳。因此,目前在近期市场非理性波动下形成的极低估值水平,可能一个良好介入时机。

$中国平安(SH601318)$ $中兴通讯(SZ000063)$

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报2.4%。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。