文|望京博格(雪球、微博同名)

一、市盈率是什么?

嗯,现在投资者们都已经进化了,

但凡投资之前都要看看股票或者指数的估值水平。最常用的估值指标就是市盈率(PE)、市净率(PB):

市盈率=股票价格/每股(年度)盈利;市净率=股票价格/每股净资产;由于,我们投资某个企业,更看重的是盈利能力,换句话说在投资决策的时候市盈率相比市净率更重要。如何简单的理解市盈率的高低呢,例如:企业(或者指数)A 的市盈率为10倍;企业(或者指数)B 的市盈率为20倍;假设两个企业年度每股盈利都是1块钱,同样获得1块钱的盈利,投资企业A需要10块钱;投资企业B需要20块钱;相比较而言,企业A比企业B的估值便宜。

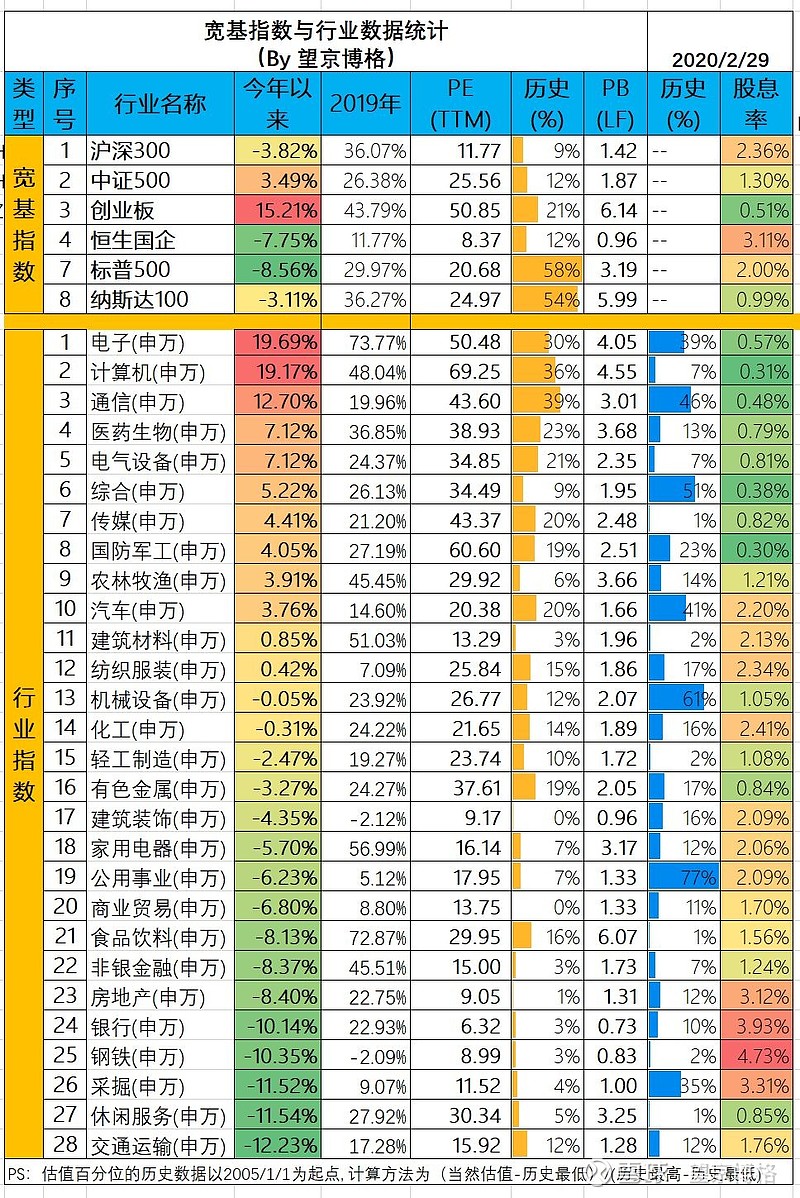

在实际市场中有对应的案例,例如在2020年2月份:银行行业,市场给予的市盈率是10倍不到;芯片行业,市场给予的市盈率是100倍以上;这个就是市场给予不同行业的定价或者估值水平,因为市场是很多投资者构成的,每个投资者都有着自己相同或者不同的偏好,并根据自己的偏好进行交易,不同企业或者行业的估值水平不同是交易的结果,例如投资经典说:“这个就是投资市场的选美,不同时期对于美的标准还是不一样的。”

另外,TTM的市盈率是什么呢?

TTM(Trailing Twelve Months),字面意思是滚动12个月,即为截至最近的连续12个月。通常,TTM用于财务报表分析,以最近的12个月(或者最近4个季度)作为一个周期,进行分析、比较,这样可以避免企业收入的季度影响。指数的市盈率(PE)的计算方法基本就是成份股的市盈率乘以这个成份股对于的(在指数中)的权重。例如,沪深300指数的最大成份股如上表所示。

(时间:2020/2/29)

二、估值历史百分位

如果有人告诉你,沪深300指数目前的市盈率是11.77倍,你是无法判断这个估值水平的高低的。

但是在告诉你,历史最高市盈率是25倍,而且历史上仅有42.97%的时间估值水平比这个低,那么这个估值的历史百分位是42.97%,看到这个数据,我们就可以意识到目前估值处于适中水平。这个百分位有两种计算方法:

时间轴百分位:例如Wind数据提供的就是时间值的百分位,再重复一次,目前PE是11.77,历史上有42.97%交易日(周、月)的估值比现在低,那么目前的时间轴的估值水平低于42.97,这种计算方法的问题就是给予某个估值水平进行时间加权,因为市场底部或者顶部都非常短暂,因此可能导致较早的认为这个指数进入高估区间,或者较晚认为这个指数进度低估区间。

绝对值百分位:在历史最高估值是24.92,最低估值是8.03,目前估值是11.77,那么目前历史估值水平=(11.77-历史最小)/(历史最高-历史最小)=(11.77-8.03)/(24.93-8.03)

=3.74/16.9=22.13%这种计算方法特点是简单,直接用一个尺子丈量估值水平,但是历史的最高未必能再次触及,例如沪深300指数在2015年的牛市的估值水平,还是低于2007年牛市的估值水平的。

敲黑板!

历史,这个参数也需要定义,例如刚才截取的是过去十年的水平,

按照时间轴百分位是42.97%,按照绝对值百分位是22.13%

那我们换一个更长的历史,自沪深300基期(2005年)以来,会得到不同的历史百分位:

按照时间轴百分位是28.49%,按照绝对值百分位是10.00%。

那么问题来了,

最近十年的历史百分位更准呢?

还是近十五年的历史百分位更准呢?

标普500指数还有五十年、七十年的历史呢

……除此之外还要考虑到指数成份股的变化,例如在2015年沪深300指数中金融行业的占比非常高曾经达到过60%以上,但是最近2019年沪深300中金融行的权重估计不到40%,大家都知道最近十年金融行业的估值最低,那么一个金融占比60%的指数与一个金融占比40%的指数比较估值就是问题的。嗯,这个指数就是沪深300……同样的还有恒生国企指数,这个指数之前没有包含估值较高的腾讯控股,但是现在这个指数包含10%权重的腾讯控股,如果那现在的估值跟历史比似乎也会有不妥。

三、刻舟求剑

望京博格计算的宽基指数与行业统计的,历史数据的起点是2005年初,历史百分的计算方法采用的是最简单的绝对值百分位方法。

在雪球上有人给我提问说:

“你为什么不把低估的行业标绿呢?”望京博格回答:“如果标绿了,我的投资收益就低了……”因为把低估的指数标记为绿色,会强迫我必须从绿色中选取投资的指数,如果这样则会让我错过很多新兴的行业,绿巨人组合80%配置低估值的指数,另外20%也会选择一些望京博格看好的行业,所以绿巨人的历史业绩相比其他仅看估值的组合历史业绩会略好一些。

望京博格总是说,

任何估值数据都是代表过去不代表未来!同样道理,低估值的不一定涨,高估值不一定跌;

说说最近流行的科技类ETF

即便经历本周市场暴跌,5GETF今年以来涨幅23.67%,芯片类ETF今年以来涨幅还是超越50%,当然不代表这些行业会继续涨,因为未来是无法预测的。

再看看这些ETF跟踪的指数估值,最低的新能车PE为32倍,最高的国证芯片的估值140倍,这些估值贵的吓死人了……

但是,如果经历2005-2007年的牛市,大家就知道当时的非银行业(保险与证券)的估值最高也是100倍,随着这些企业的并购增发,估值水平才一步一步降低下来,随着而来就是这些行业的市值已经今非昔比了。

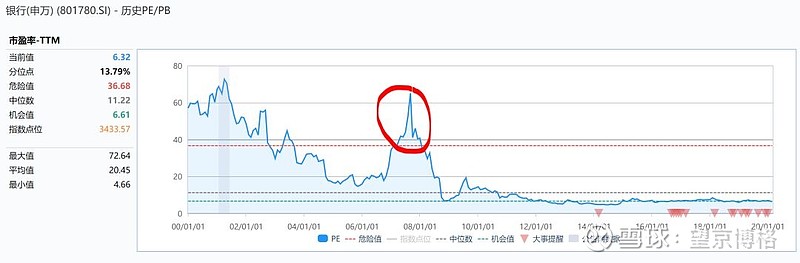

另外,估计大家一定不会相信在2007年的那波牛市中,银行业的估值水平也曾经高达60倍。现在的银行业的市盈率不到10倍,但是十几年前的估值是60倍,难道那时候的银行跟现在的银行有什么不同吗?唯一的不同就是那个时候银行业盈利增速水平还很高,现在的盈利增速都已经从两位数降低到个位数了。嗯,现在明白什么是“刻舟求剑”吧,其实在投资中,估值表仅是一个参考,更重要的深刻理解估值的演变过程,而不是一味的看现在跟历史相比的高低。

这次就聊到这里,别忘了点赞!